Añadir Estrategias de Inversión en Google

Los bancos centrales alrededor del mundo han puesto en la carrera de aumentar las tasas. Este escenario de tasas bajas era beneficioso para las fintech y negativo para la banca tradicional. ¿Pero podrá mantenerse esa ventaja ante el aumento de las tasas? Nos responde Telis Demos en The Wall Street Journal.

El negocio de la banca se ha repartido en los últimos años. Actividades como el financiamiento de empresas, la originación de hipotecas, el comercio de mercados acelerados y la concesión de préstamos a los consumidores han migrado a los llamados "bancos en la sombra" o advenedizos de tecnología financiera o fintech. La regulación, la tecnología y los propios errores de los bancos han jugado su papel en este cambio. Pero un impulsor central ha sido la financiación barata.

Históricamente, los bancos tienen una ventaja cuando obtienen el dinero de otras personas, lo prestan y cobran la diferencia entre las tasas de interés. Eso es porque tienen depósitos, una forma de préstamo muy barata. Sin embargo, esa ventaja se reduce cuando los mercados están inundados de efectivo y los inversores están dispuestos a proporcionarlo en una búsqueda desesperada por el rendimiento.

Entonces, a medida que aumentan las tasas de interés y el dinero no se mueve con tanta libertad, la pregunta es si las fintech que han prosperado con la financiación del mercado volverán a estar en desventaja.

Affirm Hldg Rg-A brinda a los consumidores préstamos a corto plazo y pagos a plazos para compras de "compre ahora, pague después", que financia a través de una combinación que incluye ventas de préstamos, acuerdos de titulización y líneas de crédito de bancos. Decidió posponer un acuerdo de titulización a mediados de marzo, al igual que otros emisores recientemente. Affirm tenía abundante financiación de otras fuentes, pero sus acciones aún cayeron más del 15% el día de la noticia.

Sin embargo, los inversores inteligentes deberían buscar aquellas fintech que puedan seguir teniendo una ventaja tecnológica o de modelo de negocio. Por ejemplo, con Affirm, los pagos a plazos son a tan corto plazo que los costos de financiamiento son una parte relativamente pequeña de la ecuación. La misma olla de dinero puede girar varias veces. Los grandes bancos en realidad no compiten directamente, sino que a menudo ofrecen préstamos con tarjetas de tasa variable. Los comerciantes podrían estar dispuestos a pagar más a Affirm para permitir el financiamiento sin intereses a los clientes cuando las tasas son más altas.

Los jugadores más nuevos también pueden adoptar diferentes modelos de financiación. Upstart Hldgs trabaja con bancos para permitirles otorgar préstamos utilizando su tecnología de suscripción de inteligencia artificial; sus costos de financiamiento son en efecto sus costos de financiamiento. Algunos prestamistas de consumo en línea incluso se han convertido en tomadores de depósitos: LendingClub adquirió un banco y ahora usa depósitos para financiar préstamos. El mismo volumen de originación de préstamos de aproximadamente 3 mil millones de dólares en el cuarto trimestre le valió a la firma casi 30 millones de dólares más en ingresos netos que en el mismo período en 2019.

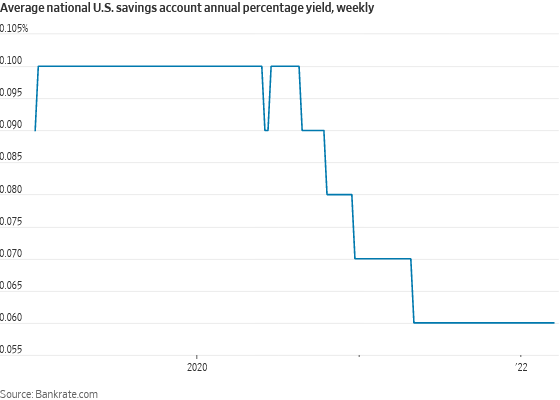

Una cosa que hace que los depósitos sean tan atractivos es que, si bien esas tasas siguen el ritmo de las tasas en general, tienden a quedarse atrás, lo que se conoce como una “beta” baja, en parte porque puede ser una molestia para las personas cambiar las relaciones bancarias, por lo que no siempre son sensibles a la tasa de depósito. Los depósitos aumentaron durante la pandemia, lo que significa que los bancos podrían contentarse con dejar que algunos clientes se vayan antes de subir demasiado las tasas.

Muchos analistas en realidad piensan que las betas podrían ser altas ahora, en parte porque se espera que la Reserva Federal se mueva muy rápido. Los rápidos saltos en las tasas tienden a despertar a los depositantes. En particular, la Oficina de Protección Financiera del Consumidor ha dicho que estaría monitoreando si los bancos compiten de manera efectiva por el efectivo de los clientes. Las fintech que se han dedicado a la banca, los llamados neobancos, podrían aspirar a captar clientes con tasas de depósito atractivas. Sin embargo, los costos más altos para el capital social a medida que aumentan las tasas harán que sea más difícil mantener cualquier estrategia de pérdida de dinero para obtener participación de mercado.

En lugar de financiación, los inversores podrían querer vigilar el crédito. Junto con la financiación barata, las pérdidas crediticias debidas a la falta de pago han sido muy bajas recientemente. Siempre que un prestamista pueda transferir tasas más altas a los consumidores, puede ajustar los costos de financiación. Pero si esas tasas más altas comienzan a generar más pagos atrasados o incumplimientos, especialmente a medida que los otros gastos de los consumidores también aumentan, los inversionistas exigirán más compensación para financiar los préstamos.

Después de todo, los costos de financiación son, en última instancia, un reflejo del riesgo. El nivel de dificultad del juego puede cambiar, pero las reglas rara vez lo hacen.