Añadir Estrategias de Inversión en Google

Los resultados de NVIDIA , el informe más importante del trimestre, se han hecho públicos tras el cierre del miércoles, y el CEO estrella de la IA, Jensen Huang, vuelve a ser el centro de atención en medio de las promesas crecientes del gasto en inteligencia artificial y cómo estas empresas tecnológicas — grandes y no tan grandes — van a pagarlas todas.

Los ingresos de centros de datos en niveles récord

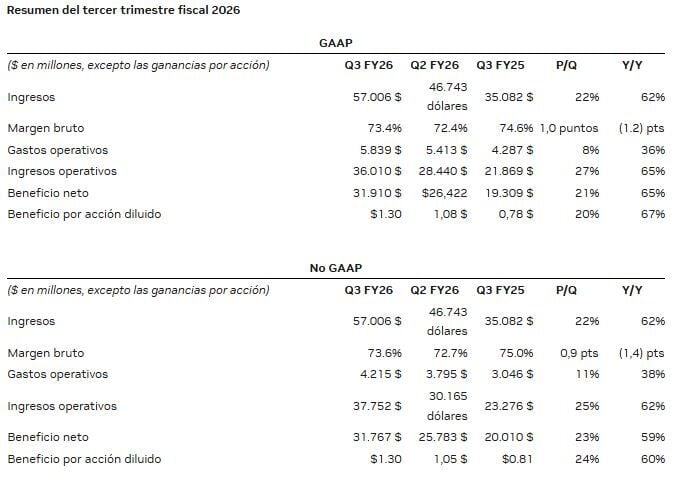

La compañía ha anunciado un beneficio por acción de 1,30 dólares, por encima de los 1,25 dólares estimados por el consenso, con unos ingresos récord de 57.010 millones de dólares, frente a los 54.920 millones estimados. Esto supone un aumento de más del 62% sobre los 35.100 millones de ingresos registrados en el mismo período del año anterior.

De estos ingresos, los de Centros de Datos también registraron cifras récord de 51.200 millones, un 66% más respecto a un año antes, impulsados por tres cambios de plataforma: computación acelerada, potentes modelos de IA y aplicaciones agenticas. "Las ventas de Blackwell están por las nubes y las GPUs en la nube están agotadas", ha asegurado Jensen Huang, fundador y CEO de NVIDIA. "La demanda sigue acelerándose y acumulándose a través del entrenamiento y la inferencia — cada uno creciendo exponencialmente. Hemos entrado en el ciclo virtuoso de la IA. El ecosistema de IA está creciendo rápidamente — con más nuevos creadores de modelos fundacionales, más startups de IA, en más sectores y en más países. La IA va a todas partes, lo hace todo, todo a la vez."

Los ingresos por "computación" en Centros de Datos o GPUs de la empresa fueron un récord de 43.000 millones, un aumento del 56% respecto al año anterior y del 27% secuencial. Los ingresos por redes alcanzaron los 8.200 millones, un aumento del 162% respecto al año anterior debido a la introducción y el crecimiento continuo del tejido de cómputo NVLink para sistemas GB200 y GB300. Los ingresos por redes aumentaron un 13% secuencialmente, impulsados por el crecimiento de los productos XDR InfiniBand, NVLink™ y soluciones Ethernet para IA, mientras que los tiempos de entrega y la disponibilidad de suministro variaron en comparación con el trimestre anterior.

Los ingresos de Gaming para el tercer trimestre aumentaron un 30% respecto al año anterior debido a la demanda continua de Blackwell. Los ingresos de Gaming disminuyeron un 1% secuencialmente debido a que los inventarios del canal han alcanzado niveles más normalizados de cara a la temporada navideña.

Los ingresos de Visualización Profesional para el tercer trimestre aumentaron un 56% respecto al año anterior y un 26% secuencialmente, impulsados por el lanzamiento de nuestro nuevo DGX Spark™ y el crecimiento de las ventas de Blackwell.

Los ingresos del sector Automotriz para el tercer trimestre aumentaron un 32% respecto al año anterior y un 1% secuencialmente, impulsados por la adopción continua de nuestras plataformas de conducción autónoma.

Con todo, los márgenes brutos GAAP y no GAAP para el tercer trimestre disminuyeron respecto al año anterior, ya que el modelo de negocio de la compañía pasó de ofrecer sistemas Hopper HGX™ a soluciones de centros de datos a escala completa Blackwell. Como se esperaba, los márgenes brutos GAAP y no GAAP aumentaron secuencialmente a medida que Blackwell incrementó su mezcla y estructura de costos mejorada. Por otro lado, los gastos operativos GAAP para el tercer trimestre aumentaron un 36% respecto al año anterior, y los gastos operativos no GAAP aumentaron un 38% respecto al año anterior. Los incrementos se debieron principalmente a costos de cómputo e infraestructura, mayores compensaciones y beneficios por aumentos salariales y crecimiento del personal, así como costos de desarrollo de ingeniería para nuevas introducciones de productos.

El efectivo, equivalentes de efectivo y valores negociables fueron de 60.600 millones, por encima de los 38.500 millones de hace un año y los 56.800 millones del trimestre anterior, debido principalmente a mayores ingresos, parcialmente compensados por recompras de acciones. El flujo de caja operativo fue 23.800 millones, por encima de los 17.600 millones del año anterior y reflejan el crecimiento de los ingresos.

Durante los primeros nueve meses del ejercicio fiscal 2026, NVIDIA devolvió 37.000 millones de dólares a los accionistas en forma de recompras de acciones y dividendos en efectivo. Al final del tercer trimestre, la empresa tenía 62.200 millones de dólares restantes bajo su autorización de recompra de acciones.

NVIDIA pagará su próximo dividendo trimestral en efectivo de 0,01 dólares por acción el 26 de diciembre de 2025 a todos los accionistas registrados el 4 de diciembre de 2025.

Perspectivas cuarto trimestre fiscal por encima de las previsiones

El pronóstico para el cuarto trimestre del año fiscal 2026 es el siguiente:

• Se espera que los ingresos sean de 65.000 millones de dólares, +/- 2%. La estimación de los analistas está en los 61.600 millones.

• Se espera que los márgenes brutos GAAP y no GAAP sean del 74.8% y 75.0%, respectivamente, +/- 50 puntos básicos.

• Se espera que los gastos operativos GAAP y no GAAP sean aproximadamente 6.700 millones y 5.000 millones, respectivamente.

• Se espera que los otros ingresos y gastos GAAP y no GAAP sean aproximadamente 500 millones de dólares, excluyendo ganancias y pérdidas en valores de capital no cotizados y de oferta pública.

• Se espera que las tasas impositivas GAAP y no GAAP sean del 17.0%, más o menos 1%, excluyendo cualquier elemento discreto.

Con una capitalización de mercado de 4.6 billones de dólares, más que la capitalización de mercado de todas las empresas cotizadas salvo 33 en el mundo, los resultados suponen "un momento importante de validación de la revolución de la IA y un catalizador positivo para las acciones tecnológicas de cara a fin de año, ya que algunos inversores siguen subestimando la magnitud y el alcance del gasto en IA", asegura Manuel Pinto, analista de XTB.

Nvidia está en el centro del auge de la IA, y cuenta con todas las grandes empresas de la nube y laboratorios de IA como clientes. Todos los grandes laboratorios de IA utilizan chips Nvidia para desarrollar modelos de próxima generación, y un puñado de empresas denominadas hyperscalers han invertido cientos de miles de millones de dólares en construir nuevos centros de datos alrededor de la tecnología Nvidia en desarrollos sin precedentes.

El mes pasado, Huang dijo que Nvidia tenía 500.000 millones de dólares en pedidos de chips en los calendarios 2025 y 2026, incluyendo el próximo chip Rubin, que comenzará a enviarse en volumen el próximo año. Los analistas ponen el foco en saber más sobre lo que Nvidia ve venir del mundo de la infraestructura de IA el próximo año, porque los cinco principales desarrolladores de modelos de IA en EE. UU. utilizan los chips de la compañía.

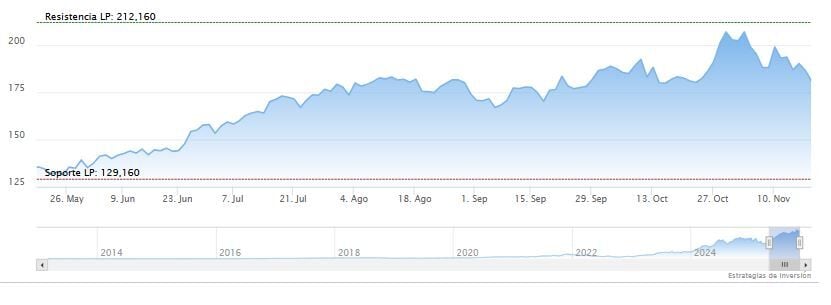

¿Ayudarán los resultados a salir del lateral en que lleva inmerso meses?

José Luis Cava, analista independiente cree que lo más relevante que ver son los ingresos del segmento de datos para ver si está justificada la “inversión histórica en infraestructura de la inteligencia artificial”. Te interesa: Hoy todo gira en torno a Nvidia, niveles a vigilar. La cotización del fabricante de chips ha reflejado la creciente incertidumbre en el sector tecnológico y, desde que el pasado 29 de octubre lograra convertirse en la primera cotizada en superar los 5 billones de dólares de capitalización, sus acciones acumulan ya un retroceso del 12,4%, después de despedir la sesión de ayer en 181,36 dólares, el más bajo al cierre desde el pasado 22 de octubre.

Desde el 28 de agosto, fecha en que se publicaron los anteriores resultados, la tecnológica se ha movido plana…. “un movimiento lateral dentro de una tendencia alcista. Pese a la fuerte detracción de liquidez de Bessent, que la cotización siga lateral está muy bien”, dice este analista. Una vez publicados los resultados, resalta Cava, lo mejor es estarse quieto. “El nivel de 200 dólares es un muro por la venta de opciones calle y el soporte está en 160 dólares. Mientras se mantenga entre 164 y 200 dólares, lo que hay es puro ruido en el valor”.

Hoy el valor ha cerrado la sesión con subidas de más del 2% que le han llevado por encima de los 186 dólares y en el fuera de horas está subiendo más de un 4%, hasta los 193,78 dólares.

A pesar de las dudas sobre si la compañía logrará mantener el ritmo de crecimiento, lo cierto es que el consenso de analistas mantiene un potencial positivo para el valor por encima del 25%, según el consenso de Reuters, que dibuja un precio objetivo de 235,29 dólares. De los 65 analistas recogidos por Reuters que cubren el valor, 59 siguen manteniendo su recomendación de compra sobre el mismo.

En las últimas sesiones, varios analistas han elevado sus precios objetivos sobre el valor - entre ellos BNP Paribas, Exane, Stifel o Bernstein, y reiteran recomendación de compra para el valor, lo que refleja que la confianza de los grandes institucionales del mercado se mantiene intacta e incluso prevén una fuerte apreciación del precio de las acciones de Nvidia en bolsa.

Entre los hitos positivos para la compañía está la alianza con Microsoft y Anthropic para escalar Claude de Anthropic en Azure utilizando tecnología Nvidia. Este acuerdo fortalece la visibilidad de la demanda a largo plazo para las GPU y los servicios de Nvidia. Además, Brookfield lanzó un programa de infraestructura de IA de 100 mil millones de dólares con Nvidia como socio fundador. Este canal institucional probablemente impulsará la demanda de computación de Nvidia durante varios años.