Añadir Estrategias de Inversión en Google

“Apuesto a la baja por el modelo de negocio... Apuesto a la baja por el CEO”, así se refería esta semana Michael Burry “The Big Short” sobre Palantir Tchnl-A. Pero no era el único, el analista sénior de software de Jefferies, Brent Thill, también ha apoyado esta tesis según Dave Smith en Yahoo Finance.

“Yo diría que esto no es solo una sobrevaloración. Apuesto a la baja por el modelo de negocio. Apuesto a la baja por toda la premisa sobre la que se basa la empresa. Apuesto a la baja por el CEO”, escribió Burry en una publicación de Substack el lunes.

Un día después, Burry recibió el apoyo de Thill quien calificó a Palantir de "infraponderada" y le asignó un precio objetivo de 70 dólares, lo que implica una caída de aproximadamente el 46% respecto a los niveles actuales, incluso después de que Palantir registrara un crecimiento interanual de los ingresos del 85% en el trimestre, su undécimo período consecutivo de crecimiento acelerado.

Burry lo notó. "Vi que Jefferies inició la cobertura con un precio objetivo de 70 dólares y citó mi tesis", escribió en una publicación de Substack el martes. "Bueno, el analista no me citó, pero las palabras me sonaban familiares".

¿Por qué Jefferies dice que la valoración de Palantir requiere una suposición "heroica"?

En una entrevista con CNBC el martes, Thill afirmó que su pronóstico bajista no tiene nada que ver con el desempeño real de Palantir. Los fundamentos, dijo, son "excepcionales". El problema radica en lo que los inversores están pagando por ellos.

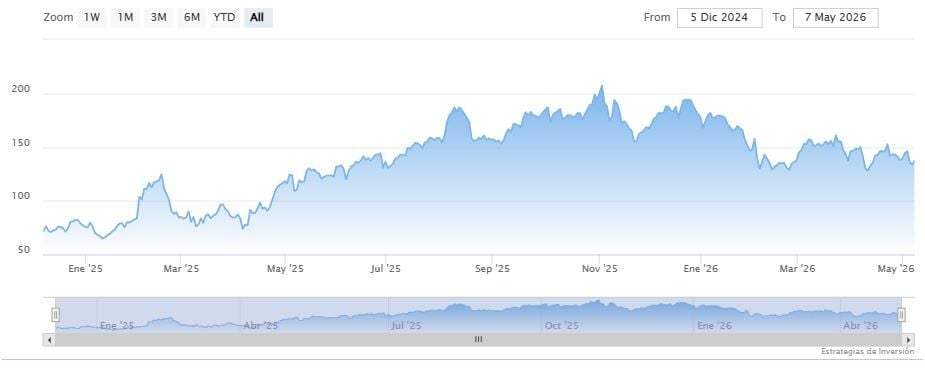

La capitalización de mercado de Palantir ronda los 330.000 millones de dólares. Thill estima que la compañía generará unos 12.000 millones de dólares en ingresos el próximo año, lo que sitúa la acción en aproximadamente 31 veces los ingresos previstos para 2027, según su informe. Justificar ese múltiplo, escribió, requiere una "suposición de durabilidad extraordinaria".

Thill comparó a Palantir con otras dos empresas de software muy populares cuyos múltiplos, que eran altísimos, acabaron desplomándose.

"Vimos cómo Snowflake, con un múltiplo de 50 veces los ingresos, bajó a 7. Vimos como Datadog Rg-A pasó de 30 o 40 veces a, ya saben, mucho menos", declaró a CNBC. En contraste, Amazon y Alphabet-A cotizan actualmente entre 12 y 18 veces el EBITDA, una fracción de lo que pagan los inversores optimistas de Palantir.

“Esa diferencia de valoración ayuda a explicar por qué Palantir ha caído cerca de un 20% en lo que va de año, mientras que Amazon ha ganado un 20% en el mismo periodo”, señaló Thill. “Palatnir ha registrado 11 trimestres consecutivos de crecimiento acelerado, lo cual es impresionante, pero también complica cada vez más la situación”, escribió en su informe.

El problema de Palantir, comparable al de Anthropic

Según Thill, la otra fisura en el escenario alcista es la competencia, concretamente un competidor que el CEO de Palantir, Alex Karp, insiste en que no existe.

“Si nos fijamos en Anthropic, los han superado con creces”, declaró Thill en CNBC. “Si facturan 12.000 millones de dólares el año que viene, Anthropic tiene una facturación anual de 40.000 millones de dólares. Uno se pregunta: Un momento, ¿por qué no invierten en más vendedores? Están dejando que su margen baje al 60%, no hay competencia, pero alguien los acaba de adelantar a toda velocidad".

Esta postura deja a Palantir en una situación especialmente vulnerable si el entusiasmo por la IA se enfría. “Creemos que PLTR sigue siendo vulnerable a cualquier moderación en el entusiasmo por la IA o incluso a una leve desaceleración en las noticias”, escribió Thill.

Palantir tiene otros escépticos. El inversor bajista Andrew Left, de Citron Research, y el profesor de finanzas de la Universidad de Florida, Jay Ritter, han apostado públicamente en contra de Palantir por motivos de valoración similares, según Business Insider.

Palantir no respondió de inmediato a la solicitud de comentarios de Moneywise sobre las posiciones cortas. Pero a pesar de la presencia de inversores bajistas de renombre, el consenso de Wall Street sigue inclinándose claramente en la dirección opuesta. De los aproximadamente 30 analistas seguidos por TipRanks, unos 18 recomiendan comprar acciones de Palantir y solo 2, entre ellos Jefferies, recomiendan venderlas.

El precio objetivo máximo del mercado, de 255 dólares, implica un potencial de revalorización de casi el 50% respecto a los niveles actuales. Y los optimistas más audaces van aún más lejos, como Sanjit Singh y Keith Weiss de Morgan Stanley, quienes plantearon un escenario optimista de 382 dólares por acción (más del doble de los precios recientes) argumentando que "Palantir no solo está logrando el mejor crecimiento en el sector del software para empresas cotizadas, sino también la mejor rentabilidad en todo el sector del software". Los resultados del primer trimestre de Palantir parecen darles aún más argumentos a esos optimistas.