Añadir Estrategias de Inversión en Google

El sector financiero será un foco de atención para Wall Street durante las próximas dos semanas, ya que el 50% de las empresas del S&P 500 que informarán de sus ganancias o pérdidas del primer trimestre durante este período forman parte de este sector.

Entre los grandes nombres, los primeros en abrir fuego serán este viernes JPMorgan Chase, Citigroup y Wells Fargo, mientras que la próxima semana se conocerán los informes trimestrales de Bank of America, Goldman Sachs o Morgan Stanley.

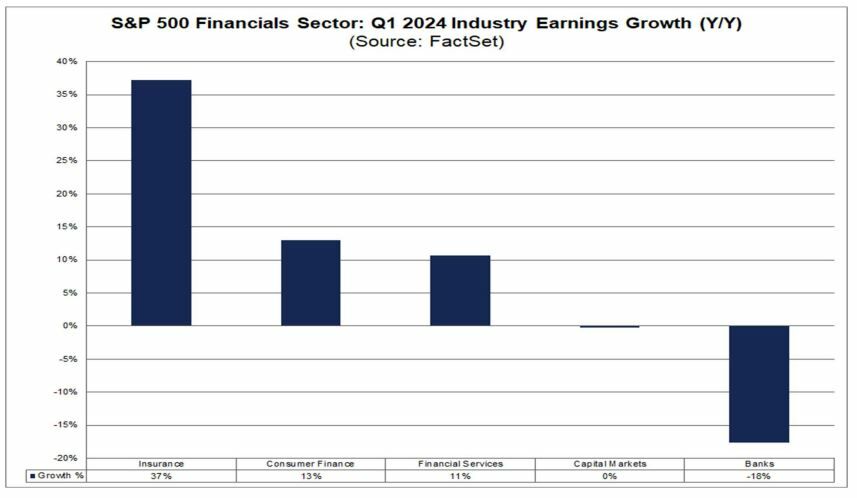

Lo cierto es que no hay demasiadas esperanzas puestas en el sector financiero. Según datos recopilados por FactSet Research, se prevé que el sector financiero registre solo la sexta tasa de crecimiento de ganancias (año tras año) más alta de los once sectores presentes en el S&P 500, con un 0,7%. Y este incremento se debe en buena parte al subsector de las aseguradoras, en el que se augura un crecimiento del 37% en el beneficio. Si se excluyera la industria de seguros, se esperaría que el sector financiero informara una disminución (interanual) de las ganancias del -6,0%.

Los otros dos subsectores en los que se prevén aumentos interanuales en las ganancias son las industrias de finanzas al consumo y servicios financieros, con un 13% y un 11%, respectivamente, de acuerdo con FacSet.

Por otro lado, en los bancos propiamente dichos, Wall Street augura una caída de un -18% en los beneficios. Asimismo, se espera que tanto los grandes bancos diversificados (-16%) como los bancos regionales (-28%) registren caídas interanuales en las ganancias.

Los puntos clave a los que habrá que estar atentos

Sean Ryan, vicepresidente y director asociado del sector bancario y financiero especializado de FactSet, espera que el primer trimestre se caracterice “por tendencias mixtas en los ingresos por diferenciales, una relativa fortaleza de los ingresos por comisiones (con la correspondiente presión sobre los gastos) y una mayor constitución de reservas en medio de una continua reversión a la media de la calidad crediticia”.

Entre los aspectos clave a tener en cuenta sobre los informes de resultados, Ryan cita los indicios de que los márgenes netos de intermediación están tocando fondo (algunos bancos están alcanzando el punto de inflexión, mientras que a otros aún les faltan algunos trimestres), cualquier aceleración del deterioro del crédito (o su ampliación más allá de áreas conocidas como el crédito hipotecario y las tarjetas de crédito) y, en el caso de los bancos universales, los comentarios de la dirección sobre la durabilidad de la mejora de la banca de inversión en lo que va de año.

Otro punto clave será la evolución de los tipos de interés, que fue “marginalmente negativa” debido a que el aumento de 32 puntos en la rentabilidad del bono a diez años implicará que los bancos devolverán parte de las ganancias del cuarto trimestre de 2023. En la parte corta de la curva, los futuros ahora implican que en la reunión del FOMC de junio se realizará el primero de tres recortes de 25 puntos en 2024, con otros tres descontados para 2025. “Por muy bienvenido que sea, es una perspectiva menos alcista de lo que se había descontado en tres o seis meses atrás”, explica Ryan. No obstante, “dado que el curso de las subidas de tipos parece haber llegado a su fin, la presión sobre los costes de los depósitos debería seguir desacelerándose, y es probable que varios bancos registren mejoras en los márgenes de interés netos en el primer trimestre, y es más probable que sigan lo mismo para la segunda mitad del 2024”.

Los ingresos no financieros deberían ser un punto “relativamente positivo”, añade el experto de FacSet. Los ingresos de la banca de inversión deberían experimentar fuertes ganancias y, si bien los resultados de fusiones y adquisiciones seguirán siendo el eslabón débil, el trimestre registró un repunte en las transacciones anunciadas. El aumento de las solicitudes de hipotecas, incluidas las refinanciaciones, durante el trimestre debería traducirse en una mejora de los ingresos, aunque el nivel general sigue siendo débil. Asimismo, el desempeño del mercado en el primer trimestre debería impulsar los activos gestionados tanto en la gestión patrimonial como en la gestión de activos, aunque los flujos para este último siguen siendo heterogéneos.

Por último, el crédito debería seguir siendo un factor decisivo. “Si bien se espera un deterioro creciente (y la creación de reservas relacionada), buscaríamos cualquier señal de una aceleración del deterioro crediticio o de una ampliación de las dificultades a otras carteras de préstamos”.

Valores favoritos para invertir

Descubre fácilmente las novedades sobre estos y otros valores favoritos para invertir o en los que estás invertido.

En la sección de favoritos, tendrás todo lo relevante de un solo vistazo sobre la cotización, módificación de ciclo bursatil, noticias y análisis relacionados con esos valores.

Muy fácil de seleccionar y podrás incluso dividirlos por listas de interés. Descubrelo aqui.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.