Añadir Estrategias de Inversión en Google

¿Podríamos considerar a las recompras de acciones como una señal de un tope de mercado? ¿O más bien un terrible temporizador del mismo? ¿O será un método para enriquecer a los grandes empleados corporativos? Nos responde Spencer Jakab en The Wall Street Journal.

La crítica está en gran medida fuera de lugar porque, de hecho, las empresas han devuelto un porcentaje similar de sus ganancias a los accionistas durante décadas. Las recompras son simplemente una forma más nueva y ad hoc de hacerlo. Los dividendos más estables, el pan y la mantequilla de los jubilados pero financieramente muy similares a las recompras, nunca enfrentarían el mismo vitriolo. Una manera mucho mejor de abordar la desigualdad sería aumentar los impuestos corporativos o el salario mínimo.

El hecho de que las recompras del S&P 500 superen el billón de dólares este año, según Goldman Sachs, podría aumentar la retórica en un año electoral, pero los inversores tienen un problema mayor que la posible interferencia política: una alta actividad de recompra indica un mercado inestable.

La crítica más legítima de las recompras de acciones, que ahora eclipsan los dividendos en términos de dólares, es que los ejecutivos de las empresas son pésimos cronometradores del mercado. El estratega Ed Yardeni ha observado que las recompras encajan más estrechamente con las ganancias y la compensación ejecutiva basada en acciones, las cuales se encuentran actualmente cerca de niveles récord. Los directorios tienden a aumentar las recompras cuando el viento los respalda, que es también cuando los precios de sus acciones reflejan ese optimismo. Lo que vale para empresas específicas parece valer para el mercado en su conjunto.

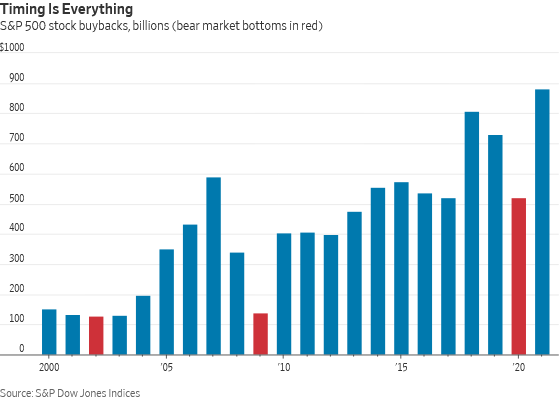

Tomemos como ejemplo el año pasado, que estableció un nuevo récord de recompras del S&P 500. Subieron un 131% interanual en el tercer trimestre y un 107% en el cuarto trimestre, los dos aumentos más pronunciados desde el repunte de la crisis financiera mundial, según datos de Howard Silverblatt, analista senior de índices de S&P Dow Jones.

Los máximos plurianuales anteriores se observaron en el tercer trimestre de 2007 y el primer trimestre de 2000 con ganancias interanuales del 57% y el 43%, respectivamente. En ambos trimestres, las acciones alcanzaron un récord y comenzaron a caer en un mercado bajista.

Por el contrario, se produjeron grandes retrocesos en la actividad de recompra en los segundos trimestres de 2020 y 2009 con caídas interanuales del 46% y el 73%, respectivamente. Ambos trimestres vieron fondos de mercado bajista.

Un fuerte aumento en las recompras no indica necesariamente la cima del mercado, ni una fuerte caída genera automáticamente una oportunidad de compra. Pero otra consecuencia de la mala sincronización del mercado por parte de las corporaciones es que ofrecen a los inversores menos valor por su dinero a medida que los mercados se recuperan.

Por ejemplo, mientras que el efectivo combinado pagado a través de dividendos y recompras aumentó un 10% en 2021 en comparación con 2018 a casi 1.4 billones de dólares, su rendimiento combinado, el porcentaje del valor del S&P 500, cayó precipitadamente a menos del 3.5% desde más del 6%. La parte más duradera de ese pago, la rentabilidad por dividendo, fue del 1.27%, la más baja desde el pico de la burbuja tecnológica.

Además, la fuente de las recompras se lee como una lista de ganadores recientes, no futuros. En 2021, Apple lideró el camino con la friolera de 88.3 mil millones de dólares, seguido por Meta Platforms con 50.1 mil millones de dólares. Retroceda una década y los líderes incluyen Exxon Mobil, AT&T, International Business Machines, Oracle, General Electric, Walmart y Philip Morris International.

Los inversores no necesitan sentirse sucios cuando se benefician de fuertes recompras de acciones, pero tal vez deberían sentirse un poco nerviosos.