Añadir Estrategias de Inversión en Google

El PIB de EEUU se sitúa en 24,4 billones de dólares, de acuerdo con los últimos datos del primer trimestre de 2022, según recuerdan los expertos de Bank of America, mientras que “el colapso de la capitalización del mercado de valores global desde el máximo de noviembre de 2021 es de 23,4 billones de dólares”. En otras palabras, “el mercado de valores cayó básicamente en una economía estadounidense en seis meses”. O llevándolo más a nuestro terreno, el equivalente a 18 veces el PIB de España.

Los mercados “son grandes contadores de historias”, explica BofA Global Research. En ese sentido, “la historia de 2022 es ‘shock de inflación = shock de tipos = shock de recesión’”.

La espiral inflacionista que el año pasado se confiaba en que fuera transitoria, una vez superados los problemas de la cadena de suministros, no ha hecho más que crecer en los últimos meses, alimentada también la guerra en Ucrania, y poniendo en aviso a los bancos centrales. Tras años de política ultralaxa, la Reserva Federal, el Banco de Inglaterra y el Banco Central Europeo (BCE) –este se espera que comience en julio- han iniciado un proceso de subidas de tipos y reducción de los estímulos.

Como resultado, los mercados temen que estas políticas acaben desembocando en una recesión, teniendo en cuenta las incertidumbres que permanecen sobre la economía, incluyendo todavía el Covid-19 y la guerra en Ucrania.

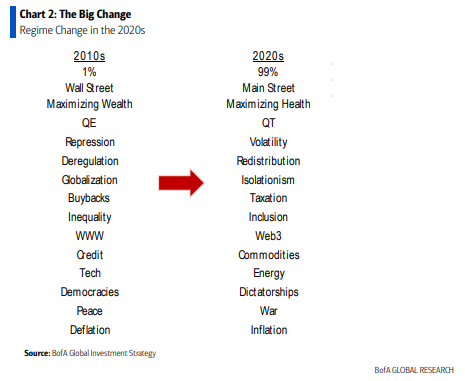

La historia más amplia para el conjunto de la década de 2020 “es el cambio de régimen: mayor inflación, tipos más altos, mayor volatilidad y valoraciones de activos más bajas, impulsadas por tendencias en la sociedad (desigualdad), política (populismo/progresismo), geopolítica (guerra), medio ambiente (cero neto), economía (desglobalización), y demografía (disminución de la población de China)”.

“Todo inflacionario, todo favorece el efectivo, las materias primas, los activos reales, la volatilidad, la pequeña capitalización, daños para todos los bonos, el crédito, el capital privado, las acciones tecnológicas”, señala Bank of America.

El S&P 500, al borde del mercado bajista

Wall Street ha liderado las caídas mundiales, con el S&P 500 llegándose a adentrar en territorio de mercado bajista -definido como una caída del 20% desde los máximos recientes- la semana pasada, aunque un repunte a última hora del viernes impidió un cierre por debajo de esta línea.

Pero el peligro todavía no ha pasado. Los operadores deberán estar atentos a los 3.837,24, ya que un cierre por debajo de este umbral confirmaría el primer mercado bajista del S&P 500 desde 2020.

Tal y como recuerda BofA, se han producido 19 mercados bajistas de los valores de EEUU en los últimos 140 años. En ellos, el descenso promedio ha sido del 37,3% y la duración de 289 días. Teniendo en cuenta estos parámetros, si se repite el mercado bajista no terminaría hasta finales de octubre con el S&P 500 en los 3.000 puntos y el Nasdaq en 10.000 puntos, de acuerdo con los cálculos de estos expertos.

La Bolsa española aguanta el tipo

A pesar de este descalabro mundial, lo cierto es que algunos mercados han aguantado el chaparrón. Es el caso del IBEX 35, que se sitúa incluso por encima de los 8.402 puntos que registraba el 26 de noviembre del año pasado, hace justo seis meses. No obstante, es cierto que el principal índice de la Bolsa española había arrancado ese mes por encima de los 9.000 puntos.

Si se atiende a estos seis últimos meses, los mejores valores del Ibex 35 han sido Repsol y Caixabank, con subidas de más de un 45%, mientras que Solaria y Banco Sabadell han rondado subidas del 35%. En el lado opuesto, Inditex se ha dejado más de un 30%.