Añadir Estrategias de Inversión en Google

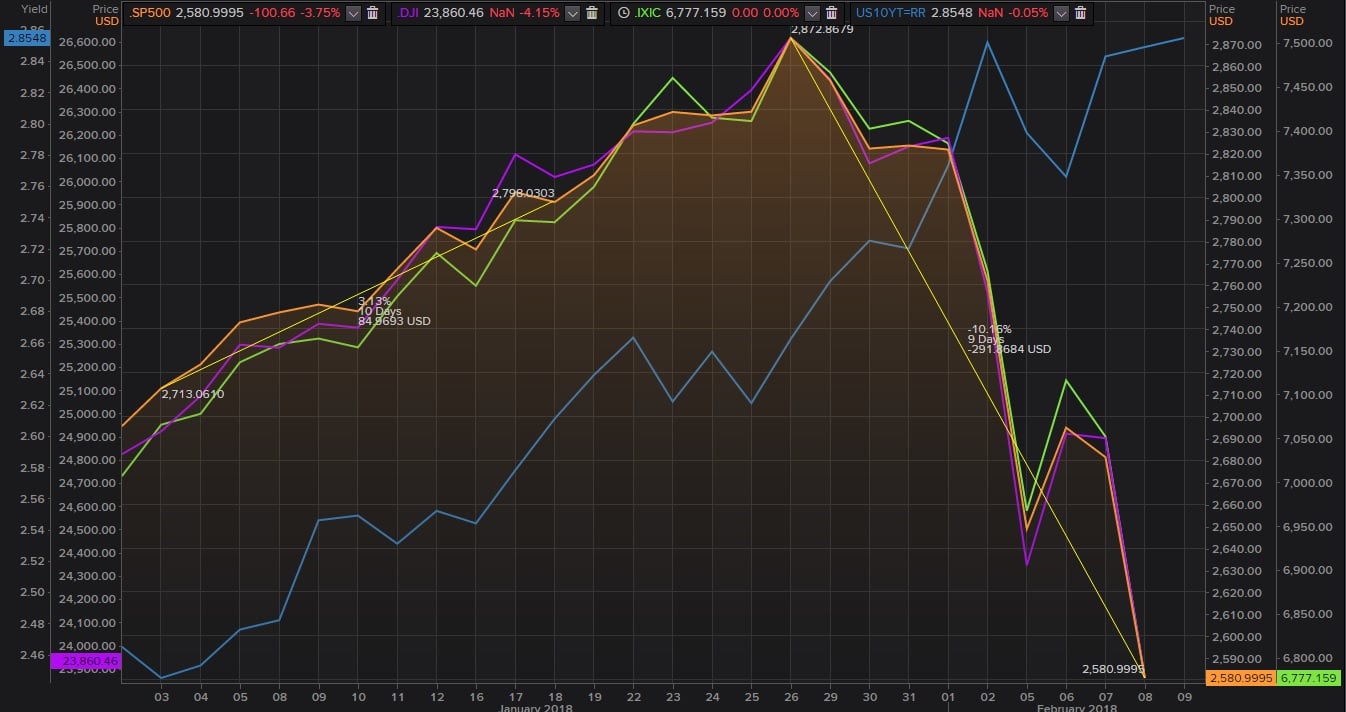

Si nada lo cambia durante la sesión de hoy, Wall Street va a cerrar su peor semana desde octubre de 2008. El desplome de un 4,1% del Dow Jones y del 3,7% en el S&P 500 del miércoles ha provocado caídas de más de un 10% para los dos índices. El único índice que se libra por ahora de ese descenso del 10% desde los máximos alcanzados el pasado 26 de enero es el Nasdaq que, por ahora cede un 9,7%, muy cerca de ese doble dígito que marca la frontera entre una fuerte caída o una corrección.

Como explica Ramón Morell, experto de ETX Capital, el desplome del jueves comenzó otra vez con un buen dato económico. “Lo paradójico del asunto es que Wall Street empezó a temblar ayer por la tarde con los buenos datos de empleo en EEUU, que empujaron la rentabilidad de los bonos y provocaron el temor a una inflación creciente que podría impulsar nuevas subidas de tipos por la Reserva Federal”.

Al igual que había ocurrido a primeros de semana, el detonante de las fuertes caídas ha sido el repunte de la rentabilidad del bono a 10 años americano, que subió hasta el 2,884%. En opinión de Morell, “a este nivel deteriora a las bolsas porque suponen un mayor coste en los préstamos de las empresas por un lado y por el otro, atraen a inversores conservadores que están satisfechos con rendimientos de más de un 2% en sus inversiones en renta fija con la garantía del Estado”.

Recogida de beneficios

Para los analistas de Link Securities detrás de la caída “están las fuertes plusvalías latentes que mantenían y, en muchos casos, aún mantienen muchos inversores en sus carteras. Es por ello que los valores que mejor lo han venido haciendo en los últimos tiempos son ahora los más castigados”. En Estados Unidos las caídas están protagonizadas en la última sesión por tecnológicas y banca.

Explican estos analistas que “el hecho de que Wall Street llevara casi dos años sin corregir -la última corrección se produjo en enero-febrero de 2016- y algunos excesos, en forma de valoraciones muy exigentes, explicarían esta dura corrección que nos cuesta calificar de “sana”, ya que está haciendo mucho daño a las carteras, pero que creemos que puede ser una interesante oportunidad de rehacer carteras, aprovechando las fuertes caídas de muchos valores”.

Patrik Lang, director de análisis de renta variable de Julius Baer, apunta que “después de 15 meses consecutivos de retornos mensuales positivos, el mercado ha comenzado a poner en precio el final de la era de la baja inflación y estabilidad en los tipos de interés”.

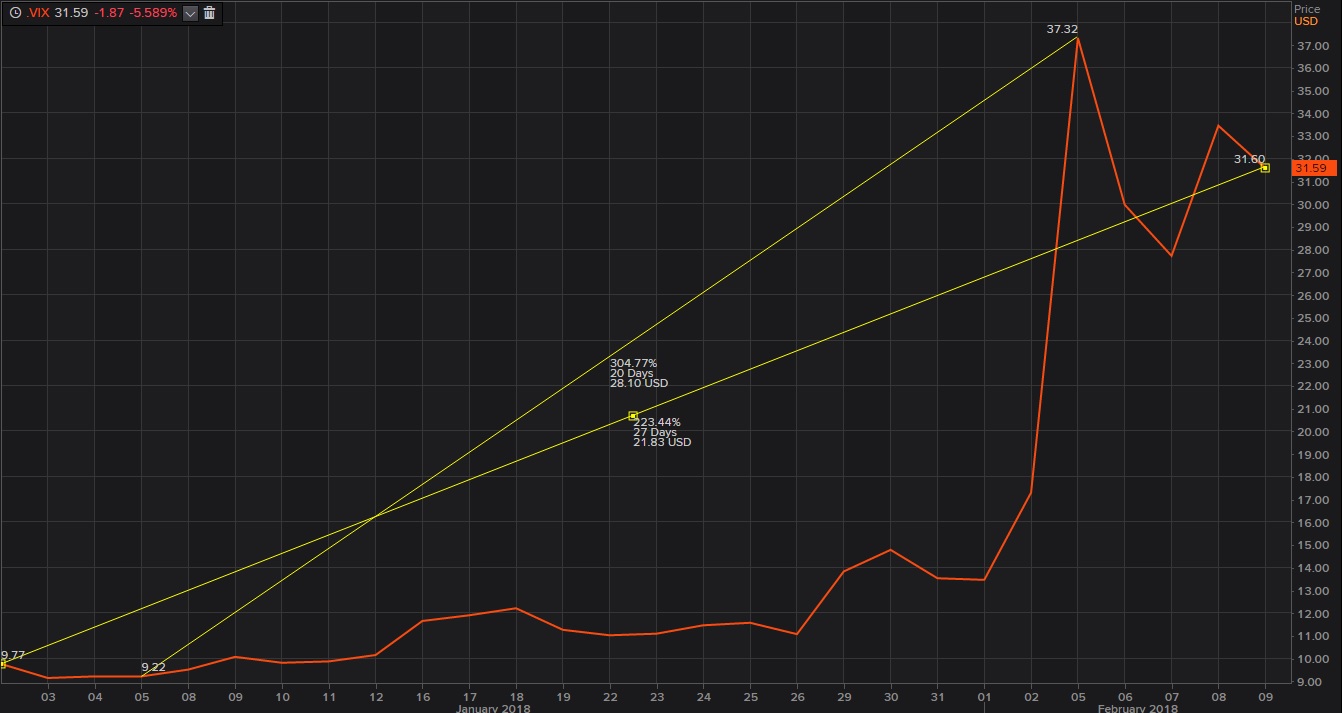

Para Christian Gattiker, estratega jefe de Julius Baer, detrás de esta corrección también se encuentra el trading algorítmico de los inversores que estaban apostando en corto contra la volatilidad. Con todo, el experto señala que “dudo que nunca vayamos a saber cuáles son las causas que están detrás de los eventos de esta semana”. De hecho, el despunte de la volatilidad, el llamado índice del miedo, muestra cómo se han disparado los temores en el mercado hasta alcanzar niveles de más de 37 esta misma semana. Lang comenta que “la volatilidad tuvo esta semana su mayor subida diaria, tanto en porcentaje como en términos absolutos”.

Con todo, prácticamente ningún experto prevé que esta corrección se convierta en un mercado bajista, es decir, que las caídas lleguen al 20%. Mihir Worah, Director de Inversiones de PIMCO señalan que “no observamos un mercado bajista en activos de riesgo, puesto que esto requeriría o bien un escenario de recesión altamente probable, o bien valoraciones no solamente altas, si no propias de una burbuja. Aun así, unas altas valoraciones, combinadas con unas posiciones concurridas en determinados activos no son el mejor escenario para cometer excesos en las inversiones, sino para ser más selectivo, buscando oportunidades de valor relativo en múltiples países y sectores”.

En esa misma línea se manifiesta Mark Haefele, economista global de UBS Wealth Management, que opina que "es poco probable que el movimiento derive hacia el descarrilamiento del mercado alcista, dada la salud económica que evidencian otros datos. Pese a la envergadura de la última corrección, Haefele recuerda que desde 1940 se han registrado 23 correcciones de similares magnitudes (entre el 10-20% de caída).

Haefele apunta que siguen sobreponderando renta variable con un horizonte de seis meses. "Los inversores con un plazo más largo pueden usar esta oportunidad para reequilibrar sus carteras". Eso sí, si son capaces de tolerar el reiesgo.