Añadir Estrategias de Inversión en Google

Tras un 2021 donde los índices avanzaron sin cesar, este 2022 inició con retrocesos. No obstante, la corrección del 10% del NASDAQ 100no es lo que parece y las posibilidades de una recuperación no son diferentes si no hubiera corregido según Mark Hulbert en Market Watch.

Es importante tener esto en cuenta ahora que el índice compuesto Nasdaq COMP está perdiendo terreno rápidamente, un 2.5% menos solo el 13 de enero y un 7.8% menos que su máximo de cierre el 19 de noviembre de 2021.

Analizando todas las ocasiones desde 1928 en las que el S&P 500 (o su índice predecesor) cayó al menos un 10 %desde un máximo anterior, en algunos casos continuó cayendo y entró en territorio de mercado bajista al caer al menos un 20% desde un máximo del mercado. En otros, casi de inmediato dio la vuelta y volvió a subir.

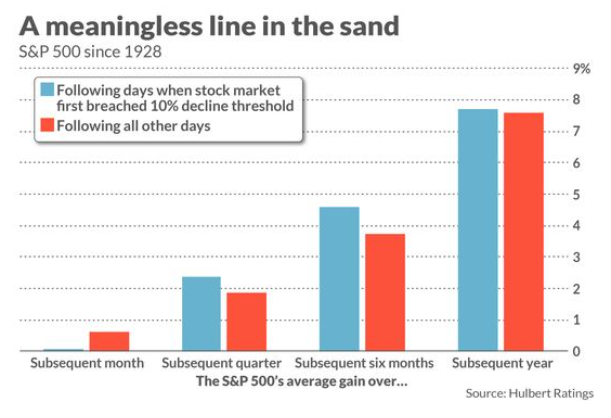

Para calcular las probabilidades generales del mercado en todas esas ocasiones, se marcaron los días exactos en los que el S&P 500 superó por primera vez el umbral del 10 %. En esos días no hubo forma de saber si la caída del mercado casi había terminado o si era el comienzo de algo mucho peor. El gráfico anterior informa la ganancia promedio del S&P 500 en las semanas y meses posteriores a estos días en particular.

Ninguna de las diferencias trazadas en este gráfico es significativa en el nivel de confianza del 95 % que los estadísticos suelen utilizar para determinar si un patrón es genuino. En cualquier caso, hay que tener en cuenta que el rendimiento promedio del mercado de valores suele ser mayor después de los días en que el mercado de valores pasa por primera vez por encima de la línea de caída del 10 %.

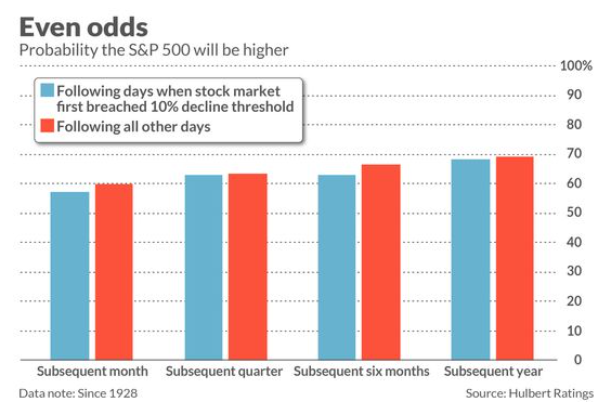

Podría ser que estos resultados estén sesgados por algunos valores atípicos. Para probar esa posibilidad, se calcularon las probabilidades del mercado de una manera diferente: el porcentaje de tiempo en que el mercado fue más alto durante el mes, trimestre, seis meses y 12 meses subsiguientes. La siguiente tabla informa las probabilidades calculadas de esta segunda manera. Una vez más, ninguna de las diferencias es estadísticamente significativa.

¿Qué explica estos resultados?

El mercado de valores es prospectivo. El nivel del mercado en un momento dado ya refleja toda la información conocida actualmente. Eso incluye cómo se ha comportado el mercado hasta ese momento.

A modo ilustrativo, imaginemos que traspasar el umbral de caída del 10 % realmente indicaba que las perspectivas del mercado se habían deteriorado repentinamente. En ese caso, los inversores inmediatamente venderían acciones ante tal incumplimiento, empujando los precios hacia abajo aún más hasta que el mercado alcance el equilibrio. Así es como funciona la eficiencia del mercado. El efecto neto sería que el umbral dejaría de tener sentido.

“¿Qué significa todo esto para la próxima vez que el mercado supere este umbral del 10%? Si está mirando hacia atrás, puede lamentar una disminución del 10%. Pero como inversionista, mirar hacia adelante es lo que quieres hacer”, finaliza Hulbert.