Añadir Estrategias de Inversión en Google

Las acciones de Advanced Micro D han estado inmersas en un rally en los últimos dos meses y todo parece cuadrar para que esto continúe en los próximos meses. Los ingresos y ganancias que se publicarán a finales de mes podrían impulsar y encarecer su valor, según Harsh Chauhan en The Motley Fool.

Las acciones de AMD han estado en modo resurgimiento durante los últimos meses, subiendo cerca del 25% desde mediados de mayo. Las acciones del fabricante de chips parecen finalmente tranquilizar a los inversores decepcionados después de un rendimiento inferior durante casi toda la primera mitad de 2021.

Pero el reciente repunte ha encarecido las acciones. Ahora se cotiza a 37 veces las ganancias finales, lo que es significativamente más alto que el múltiplo al que se cotizaba a mediados de mayo. Una vez que publique su informe de ganancias del segundo trimestre de 2021 a fines de julio, es probable que ese múltiplo suba y haga que las acciones sean más caras.

AMD podría pisar el acelerador en la segunda mitad

Según las estimaciones de AMD, debería reportar ingresos del segundo trimestre de 3.6 mil millones de dólares en el punto medio de su rango de orientación. Eso se traduciría en un enorme aumento año tras año del 86%. La compañía también anticipa un margen bruto ajustado del 47% para el segundo trimestre, lo que sería una ganancia de tres puntos porcentuales sobre la cifra del período del año anterior del 44%. No es sorprendente que Wall Street espere que las ganancias de AMD se tripliquen año tras año a 0.54 dólares por acción en el segundo trimestre.

“AMD había señalado en su publicación de resultados del primer trimestre en abril que "se espera que el aumento interanual sea impulsado por el crecimiento en todos los negocios". Solo se puede esperar que ese crecimiento se fortalezca en la segunda mitad del año y le dé al precio de las acciones de AMD una buena oportunidad”, comenta Chauhan.

6,04 mil millones de dólares de los ingresos totales de AMD en 2020 de 9,76 mil millones de dólares se produjeron en la segunda mitad del año. Entonces, los últimos seis meses de 2020 produjeron casi dos tercios de los ingresos totales de AMD. También se observó una tendencia similar en 2019. La firma generó 3,93 mil millones de dólares en ingresos en los últimos seis meses del año de sus ingresos totales de 6,73 mil millones de dólares, lo que significa que el 58% de la línea superior se produjo en la segunda mitad.

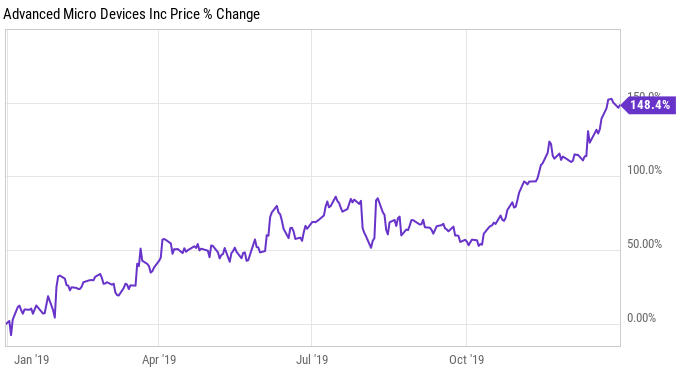

Además, el precio de las acciones de AMD también sigue su ejemplo y se vuelve supersónico en la segunda mitad del año. Aquí está el gráfico de precios de las acciones de 2020 que ilustra lo mismo.

También en 2019, las acciones de AMD se recuperaron con fuerza en la segunda mitad del año.

“Ahora, es absolutamente correcto que los rendimientos pasados no sean un indicador del futuro, pero hay grandes semejanzas entre las segundas mitades de 2019, 2020 y este año”, señala Chauhan.

Las CPU Ryzen incendiaron las ventas en 2019, especialmente durante el período de vacaciones, gracias a su ventaja tecnológica y de precio sobre Intel. El fabricante de chips finalizó el cuarto trimestre de 2019 con sus "envíos trimestrales de unidades de procesador cliente más altos en más de seis años", impulsados por una fuerte demanda tanto en computadoras portátiles como de escritorio. Además, la cantidad de plataformas que utilizan procesadores de servidor EPYC se duplicó en el último trimestre de ese año.

En la segunda mitad de 2020, el crecimiento de AMD en CPU de cliente y servidor se vio respaldado por la llegada de un nuevo catalizador en forma de consolas de juegos. Si bien los nuevos procesadores Ryzen de AMD aumentaron la temperatura en la segunda mitad del año, la tremenda demanda de las consolas de próxima generación condujo a un aumento más rápido en las ventas de chips semi-personalizados en comparación con el ciclo de consola anterior. Mientras tanto, el negocio de servidores registró otro trimestre récord a fines de 2020, ya que terminó el año con más de 200 plataformas en la nube impulsadas por sus chips, lo que fue el doble en comparación con el período del año anterior.

“No se sorprenda al ver que se desarrolla una tendencia similar en 2021, ya que AMD se está sentando en catalizadores similares que probablemente harán que las ventas se disparen”, destaca Chauhan.

Por qué la historia puede repetirse

AMD ya nos ha dado señales de un excelente desempeño financiero en el segundo semestre cuando actualizó su guía en abril. La compañía había aumentado su guía de crecimiento de ingresos para todo el año al 50% desde su expectativa inicial de crecimiento del 37%, citando la fortaleza en todas sus líneas de negocios. “No será sorprendente ver que AMD aumente su orientación una vez más cuando publique sus ganancias del segundo trimestre, ya que la demanda de productos impulsados por sus chips no muestra signos de desaceleración”, afirma Chauhan.

El segmento empresarial, integrado y semi-personalizado (CESE), que movió la aguja a lo grande para AMD en el primer trimestre con un crecimiento interanual del 286% a 1.35 mil millones de dólares, parece estar listo para mantener su increíble impulso. Esto se debe a que este segmento atiende a dos áreas de rápido crecimiento: las consolas de juegos y los procesadores de servidor.

Los chips de AMD impulsan la popular consola PlayStation 5 de Sony, así como los nuevos modelos de Xbox de Microsoft. La buena noticia es que ambas compañías están siendo testigos de una gran demanda de sus consolas de juegos, que no han podido satisfacer. Sony, por ejemplo, espera que la PS5 lo ayude a romper un récord de ventas de 24 años en el año fiscal 2023 (que finaliza el 31 de marzo de 2023) con envíos de 22,6 millones de unidades. Sony tiene como objetivo vender 14,8 millones de unidades de PS5 en el año fiscal actual que finaliza en marzo de 2022.

Por otro lado, la demanda de unidades de procesamiento central de servidores (CPU) de AMD puede seguir mejorando gracias a la ventaja tecnológica que disfruta sobre Intel. Las perspectivas de servidores de AMD aumentaron recientemente cuando se supo que Google Cloud de Alphabet está aprovechando los chips de servidor EPYC del fabricante de chips para lanzar nuevos servicios. Agregue el hecho de que Intel se ha visto afectada por retrasos una vez más en el mercado de CPU de servidor, con sus chips Sapphire Rapids de 10 nanómetros retrasados ​​hasta 2022, y no será sorprendente ver que AMD le quita más participación a su mayor rival.

Mientras tanto, el segmento de gráficos y computación, que registró un crecimiento interanual del 46% en el primer trimestre a 2.100 millones de dólares gracias a la sólida demanda de CPU de escritorio y portátiles Ryzen y tarjetas gráficas Radeon, también funciona a toda máquina. La directora ejecutiva, Lisa Su, señaló recientemente que la demanda de CPU Ryzen sigue siendo más fuerte que la oferta a pesar de los esfuerzos de la compañía por aumentar la oferta cada trimestre.

“En total, los ingresos, las ganancias y el precio de las acciones de AMD podrían despegar en la segunda mitad de 2021 y más allá. Ahora es un buen momento para comprar estas acciones de crecimiento, ya que su relación precio-ganancias de 37 representa un descuento significativo frente al costoso múltiplo promedio de cinco años de AMD de 122. Además, los analistas anticipan un crecimiento anual de las ganancias del 32% para los próximos cinco años. años, las acciones de AMD podrían resultar una apuesta sólida a largo plazo con su valoración actual”, finaliza Chauhan.