Añadir Estrategias de Inversión en Google

La preocupación por el medio ambiente en los últimos años llevo a que muchos inversores dejaran de lado las acciones energéticas americanas. Pero el entorno económico y geopolítico actual con el barril de crudo por encima de los 100 dólares las ha vuelto a poner en el radar. Incluso el peso de estas firmas en índice tan importante como el S&P 500 llegó a caer por debajo del 2%, según Avi Salzman en Barron´s.

En los últimos meses, las acciones de energía se estancaron incluso cuando los precios del petróleo estaban subiendo, una señal de que los inversores no habían creído completamente en la historia. Los inversionistas generalistas han evitado la industria debido a los bajos rendimientos anteriores y las preocupaciones ambientales.

Sin embargo, la energía tiene más espacio para aumentar. Todavía hay tiempo para comprar acciones, en particular para los inversores dispuestos a considerar el término "energía" de manera amplia. Eso significa comprar empresas centradas en las energías renovables también y evaluar a las empresas en parte por sus esfuerzos para reducir las emisiones de carbono, una tendencia clave en el futuro, y que será al menos un motor económico tan grande a largo plazo como lo son los usos tradicionales de energía.

Incluso después de las ganancias bursátiles de los últimos dos años, la energía sigue siendo el sector más barato en el S&P 500, cotizando a 9.8 veces las ganancias esperadas durante el próximo año, el único sector por debajo de 10 veces las ganancias. La energía ahora representa el 15% de las ganancias del índice y alrededor del 5% de su capitalización de mercado, un "diferencial que probablemente no persistirá, en nuestra opinión", escribió el analista de Truist Neal Dingmann. Y los balances del sector son más saludables de lo que han sido en años.

También se está produciendo un cambio político que puede beneficiar a las empresas de petróleo y gas. Nick Deluliis, director ejecutivo del productor de gas de Pittsburgh CNX Resources, dice que los políticos que habían estado instando a las compañías energéticas a recortar ahora están siendo "asaltados por la realidad", a medida que los precios de la gasolina se disparan y Europa lucha por deshacerse de los combustibles fósiles rusos.

El movimiento ESG no va a desaparecer, pero algunos inversionistas ven que el sentimiento en Wall Street cambia lo suficiente como para que las inversiones en energía se vuelvan más aceptables. “No queremos necesitar crudo, pero la gente está empezando a darse cuenta de que no querer necesitarlo es diferente a no necesitarlo”, dice Rebecca Babin, comerciante sénior de energía de CIBC Private Wealth US. “Y creo que los inversores también se han dado cuenta de eso”.

La energía está abocada a un importante ciclo de inversión. El gasto de capital en la producción de petróleo y gas ha caído un 61% desde que alcanzó su punto máximo en 2014, y la inversión general en energía primaria ha caído un 35%, según Goldman Sachs. “Los próximos tres años deberían ver un gran repunte a medida que los productores aumenten la oferta para satisfacer la demanda. De 2021 a 2025, la inversión anual en energía debería crecer un 60%, o 500 mil millones de dólares”, dicen los analistas de Goldman.

Por ahora, algunos de los mayores beneficiarios deberían ser empresas en sectores que enfrentan severas limitaciones de capacidad.

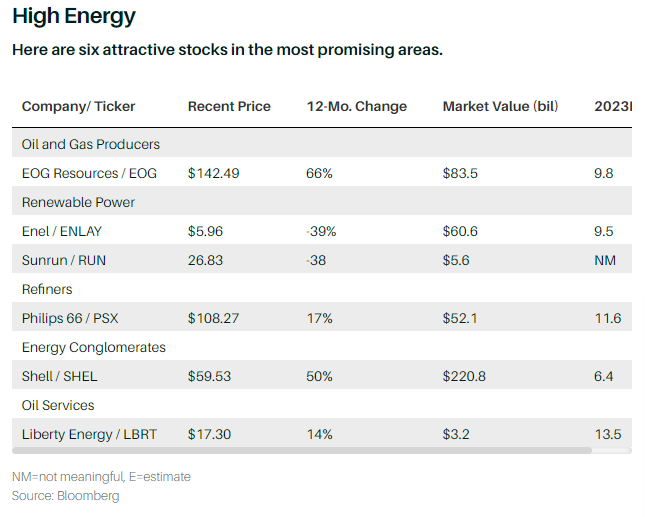

Servicios petroleros

Uno de los sectores donde los proveedores tienen más poder ahora es el de los servicios petroleros. Durante los últimos años, los grandes actores de servicios como Schlumberger y Halliburtonhan tenido que reducir gastos debido a que los productores redujeron sus planes de expansión. A medida que algunos productores se expanden nuevamente, han descubierto que no hay tantos equipos ni tanto equipo disponible, y han estado escribiendo cheques más grandes.

“Este mercado ajustado ha estado apareciendo durante bastante tiempo, y en el sector de servicios, es aún más dramático”, dice Chris Wright, director ejecutivo de Liberty Energy, con sede en Denver, un gran proveedor de servicios de yacimientos petrolíferos.

Liberty compró el negocio de fracturación hidráulica o fracking de Schlumberger en 2020, y Schlumberger adquirió una participación accionaria en Liberty. Liberty ahora tiene una escala sustancial y la capacidad de aumentar los precios a medida que los productores se preparan para expandirse. Wright dijo que la dinámica de la industria ha cambiado claramente.

“Algo de lo que me río mucho es que ahora tenemos clientes que quieren pagar las cuentas del almuerzo”, dice Wright. “Somos una empresa de servicios; siempre llevamos a nuestros muchachos a almorzar. Los clientes ahora quieren pagar la cuenta. Y varios clientes me han dicho: 'Oye, ¿puedo ir a Denver a visitarte?' No he escuchado eso en tres o cuatro años".

Las acciones de Liberty han subido un 14% en el último año, muy por detrás del aumento del 74 % de Halliburton. Pero la compañía tiene menos deuda que su competidor más grande y los analistas ven ganancias en el futuro. Scott Gruber de Citi cree que las acciones de Liberty podrían subir a 20 dólares desde los 17 dólares recientes en un entorno de perforación "más normalizado" similar al período de 2018 a 2020.

Refinadores

Otra área de capacidad restringida es la refinación. En los EE. UU., 20 refinerías cerraron en la última década, y varios de esos cierres se produjeron desde la pandemia. La capacidad de refinación se ha reducido en más de un millón de barriles desde principios de 2020, lo que dificulta que las refinerías suministren los 20 millones de barriles de productos derivados del petróleo que los estadounidenses usan todos los días y los millones más que la industria envía al extranjero. Eso ha llevado a récord de "diferenciales de crack", una medida de los márgenes que las empresas obtienen procesando crudo. “Los diferenciales de crack ajustados han aumentado a 30 dólares por barril este trimestre desde 12 dólares en el primer trimestre”, dice Matthew Blair, analista de Tudor, Pickering, Holt.

El analista de BofA Securities, Doug Leggate, espera que las ganancias del segundo trimestre para muchas refinerías alcancen niveles récord, y es probable que el impulso continúe. Si los precios de futuros de varios productos petroleros se mantienen, "la escala de ganancias potenciales es asombrosa en comparación con cualquier período anterior", escribió la semana pasada al actualizar sus estimaciones de ganancias en un 57% en promedio. Sus favoritos incluyen Valero Energy y PBF Ener Rg-A.

Otro refinador que vale la pena considerar es Phillips 66, que se ha quedado atrás de sus pares, en parte porque está más diversificado. Phillips tiene refinerías en el noreste, una región particularmente restringida en la oferta, y tiene el mayor rendimiento de dividendos de las grandes refinerías, 3.6%. Leggate cree que podría subir a 139 dólares desde los 108 dólares recientes.

Conglomerados de energía

Las grandes compañías petroleras multinacionales han adelgazado y recortado las operaciones de bajo rendimiento. Todas las acciones han subido y sus resultados financieros son tan sólidos como siempre.

Shell, que tiene los ingresos más altos de las compañías europeas de petróleo y gas, se ha convertido en un negocio más multifacético desde la pandemia, agregando divisiones crecientes de energía eólica y solar. Anunció el 7 de junio que comenzará a vender energía renovable en Texas. Una de las grandes ventajas de Shell es su negocio de gas natural licuado, el más grande del mundo. La demanda de GNL se ha disparado a medida que Europa intenta deshacerse del gas natural ruso, y los precios de EE. UU. se han más que duplicado en los últimos seis meses. Shell cotiza por menos de siete veces las ganancias esperadas para 2023, por debajo de sus pares, y tiene un índice de pago de dividendos más bajo, lo que significa que tiene más espacio para aumentar el dividendo en los próximos trimestres.

Productores de petróleo y gas

Otra empresa con una exposición subestimada al gas natural es EOG Resources, un productor de Houston que hizo un importante hallazgo de gas hace unos años en el sur de Texas. El analista de CFRA, Stewart Glickman, cree que el juego de gas le da a EOG una ventaja sobre los productores más alejados de los puertos. EOG puede llevar su gas a los barcos en forma licuada y enviarlo a Europa, donde los precios son incluso más altos que en los EE. UU. "Es una propuesta de valor obvia", dijo Glickman.

EOG ha tenido durante mucho tiempo algunas de las mejores propiedades y las finanzas más sólidas de la industria, y ahora se está enfocando en devolver efectivo a los accionistas. La compañía paga 3 dólares por acción en dividendos anualmente, el doble de la tasa que pagaba hace dos años. También se ha acostumbrado a otorgar a los accionistas considerables dividendos especiales, incluidos dos el año pasado y un pago de 1.80 dólares después del primer trimestre. “En total, los pagos podrían dar como resultado un rendimiento para los accionistas del 6.5% este año, según Vincent Lovaglio, analista de Mizuho Securities, quien piensa que las acciones podrían subir a 175 dólares desde 142 dólares recientes.

Renovables

El repunte de las empresas de petróleo y gas no significa que los países estén abandonando los objetivos ambientales. De hecho, Europa claramente está acelerando el desarrollo de su infraestructura renovable, anunciando recientemente planes para duplicar la capacidad solar para 2025 y aumentando su objetivo de la cantidad de energía que obtiene de las energías renovables al 45 % para 2030. Uno de los beneficiarios es la empresa de servicios públicos italiana Enel, cuya filial ENEL GREEN POWER es uno de los principales productores de energía renovable, lo que le permite aprovechar la financiación del gobierno para el cambio verde. El Fondo de Innovación de la UE, por ejemplo, pagará el 20% del costo de una expansión en una fábrica de paneles solares en Sicilia. Enel se cotiza a menos de 10 veces las estimaciones de ganancias del próximo año, y JPMorgan lo llama "la forma más barata de impulsar el crecimiento de las energías renovables".

Estados Unidos ha tardado más en adoptar políticas verdes que Europa, pero últimamente la regulación se ha vuelto más amigable. El presidente Joe Biden anunció recientemente que eximiría a algunos paneles solares importados de un arancel propuesto que había perjudicado a la industria y que utilizaría la Ley de Producción de Defensa para acelerar la producción de paneles solares en EE. UU. El Congreso también está debatiendo una extensión de los créditos fiscales solares. Uno de los beneficiarios de estas pólizas es Sunrun, que desarrolla proyectos solares para residencias, arrendando la energía que producen a los propietarios de viviendas. Sunrun es el desarrollador solar residencial más grande de EE. UU. El analista de Credit Suisse, Maheep Mandloi, dice que la compañía está mejor posicionada para beneficiarse, dada su escala y estructura de costos, y que las acciones pueden subir a 70 dólares desde los 27 dólares recientes.