Añadir Estrategias de Inversión en Google

Peter Thiel es conocido por haber co-fundado Palantir Tchnl-A, pero también es gestor del fondo de cobertura Thiel-Macro. El mismo tras vender toda su participación en NVIDIA invirtió todo el capital en acciones de Microsoft. Valor que se ha revalorizado un 476.900% en bolsa desde su salida a bolsa en 1986, según Trevor Jennewine en Yahoo Finance.

Nvidia: Las acciones de salida

Las unidades de procesamiento gráfico (GPU) de Nvidia son los chips más codiciados del mundo. Se utilizan para acelerar las exigentes cargas de trabajo de los centros de datos, en particular las que involucran IA. La firma tiene una participación en los ingresos de más del 80% en aceleradores de IA, pero la creciente competencia podría haber convencido a Peter Thiel a abandonar su puesto.

Si bien Advanced Micro D se encuentra por detrás de Nvidia en términos de rendimiento de GPU, sus chips MI350 obtuvieron resultados razonablemente buenos en el último evento de referencia MLPerf, pruebas estandarizadas que miden el rendimiento de los sistemas de IA. La compañía podría reducir la brecha de rendimiento el próximo año con el lanzamiento de sus GPU MI400. De hecho, OpenAI planea implementar chips MI450 a finales de 2026.

El mercado está particularmente preocupado por los aceleradores de IA personalizados. Varias empresas hiperescaladoras (es decir, empresas con grandes centros de datos) ya han diseñado e implementado chips personalizados para mitigar su dependencia de Nvidia. Entre ellas se incluyen Alphabet-A, Amazon, Microsoft, Meta (Facebook) y OpenAI. Sin embargo, los chips personalizados presentan una desventaja importante: carecen de herramientas de software predefinidas.

Nvidia ha dedicado casi dos décadas a desarrollar su plataforma CUDA, un ecosistema incomparable de modelos preentrenados, marcos de aplicaciones y bibliotecas de código que apoyan a los desarrolladores. No existe nada similar para los chips personalizados, lo que significa que los desarrolladores deben crear las herramientas necesarias desde cero. Al incluir estos costos adicionales, los chips personalizados suelen ser más caros que las GPU de Nvidia.

Como resultado, numerosos analistas creen que Nvidia mantendrá entre el 70% y el 90% de la participación en los ingresos de los aceleradores de IA, un mercado que se prevé que crezca un 29% anual hasta 2033. A su vez, el consenso de Wall Street indica que las ganancias de Nvidia aumentarán un 37% anual durante los próximos tres años, lo que hace que la valoración actual de 44 veces las ganancias parezca relativamente barata.

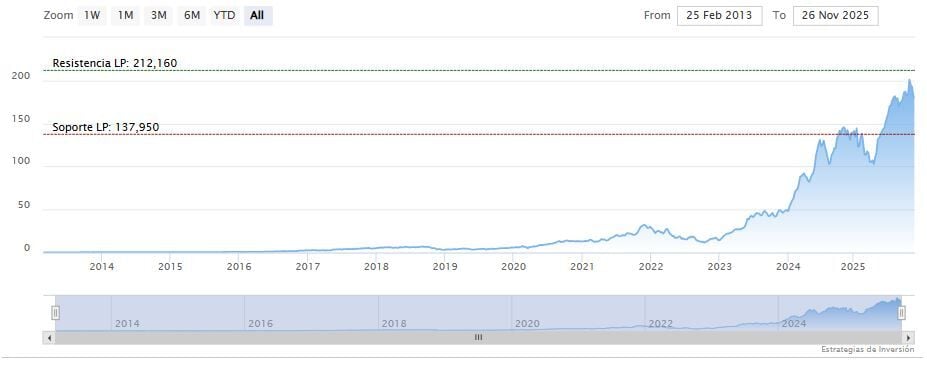

NVIDIA cotiza a la baja en la tarde del viernes en los 178.71 dólares. La media móvil de 70 periodos se encuentra debajo de las últimas cinco velas, RSI a la baja en los 42 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 164.07 dólares. Mientras, los indicadores de Ei se muestran mixtos.

Microsoft: Las acciones de entrada

Microsoft es la mayor empresa de software empresarial y la segunda mayor nube pública, y la compañía está aprovechando su sólida presencia en esos mercados para monetizar la inteligencia artificial. Su estrategia incluye la integración de copilotos de IA generativa en productos de software populares como Microsoft 365 y la provisión de una amplia gama de servicios de IA en la nube.

"Los clientes siguen adoptando Microsoft 365 Copilot a un ritmo más rápido que cualquier otra suite nueva de Microsoft 365", declaró el director ejecutivo Satya Nadella a los analistas en la reciente conferencia telefónica sobre resultados. También indicó que el 90% de las empresas de Fortune 500 utilizan el asistente de IA. En computación en la nube, el crecimiento de las ventas se desaceleró al 28% y la cuota de mercado de Microsoft se mantuvo sin cambios. Sin embargo, la compañía tenía limitaciones de capacidad, por lo que podría ganar cuota a medida que la huella de sus centros de datos se duplique en los próximos dos años.

Con esto en mente, Wall Street espera que las ganancias de Microsoft aumenten un 14% anual durante los próximos tres años. Esta estimación de consenso puede ser conservadora, dado que se proyecta que el gasto en software empresarial y en la nube aumente un 12% y un 20% anual, respectivamente, hasta 2030. Sin embargo, suponiendo que Wall Street esté en lo cierto, la valoración actual de 34 veces las ganancias es aceptable.

Para ser claros, estas cifras le otorgan a Microsoft una relación precio-beneficio-crecimiento (PEG) de 2.4, y los valores superiores a 2 generalmente se consideran caros. Sin embargo, este múltiplo es inferior a la media de tres años de 2.6 y a la de cinco años de 2.5, por lo que creo que ofrece un punto de entrada razonable. Los inversores seguirán pagando una prima por comprar las acciones, pero esta es ligeramente inferior a la habitual en este momento.

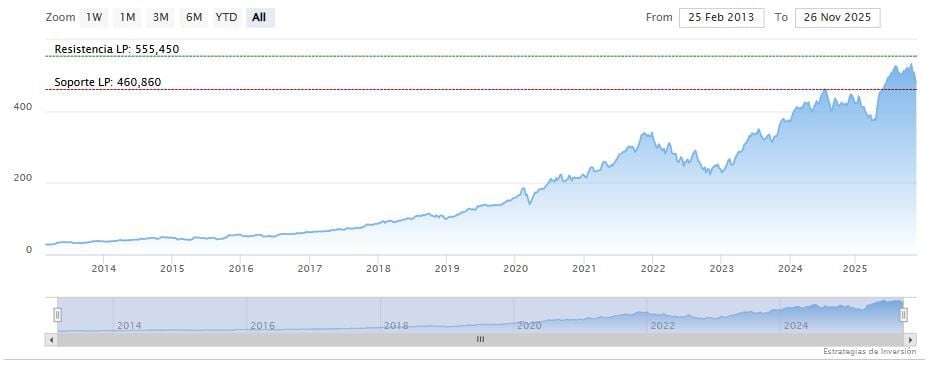

Microsoft cotiza al alza en 438.75 dólares. Las medias móviles de 70 y 200 periodos rodean a las velas de los últimos quince días, RSI al alza en los 42 puntos y las líneas del MACD debajo del nivel de cero.

La resistencia a mediano plazo se encuentra en los 553.50 dólares. Mientras, los indicadores de Ei se muestran mixtos.