Añadir Estrategias de Inversión en Google

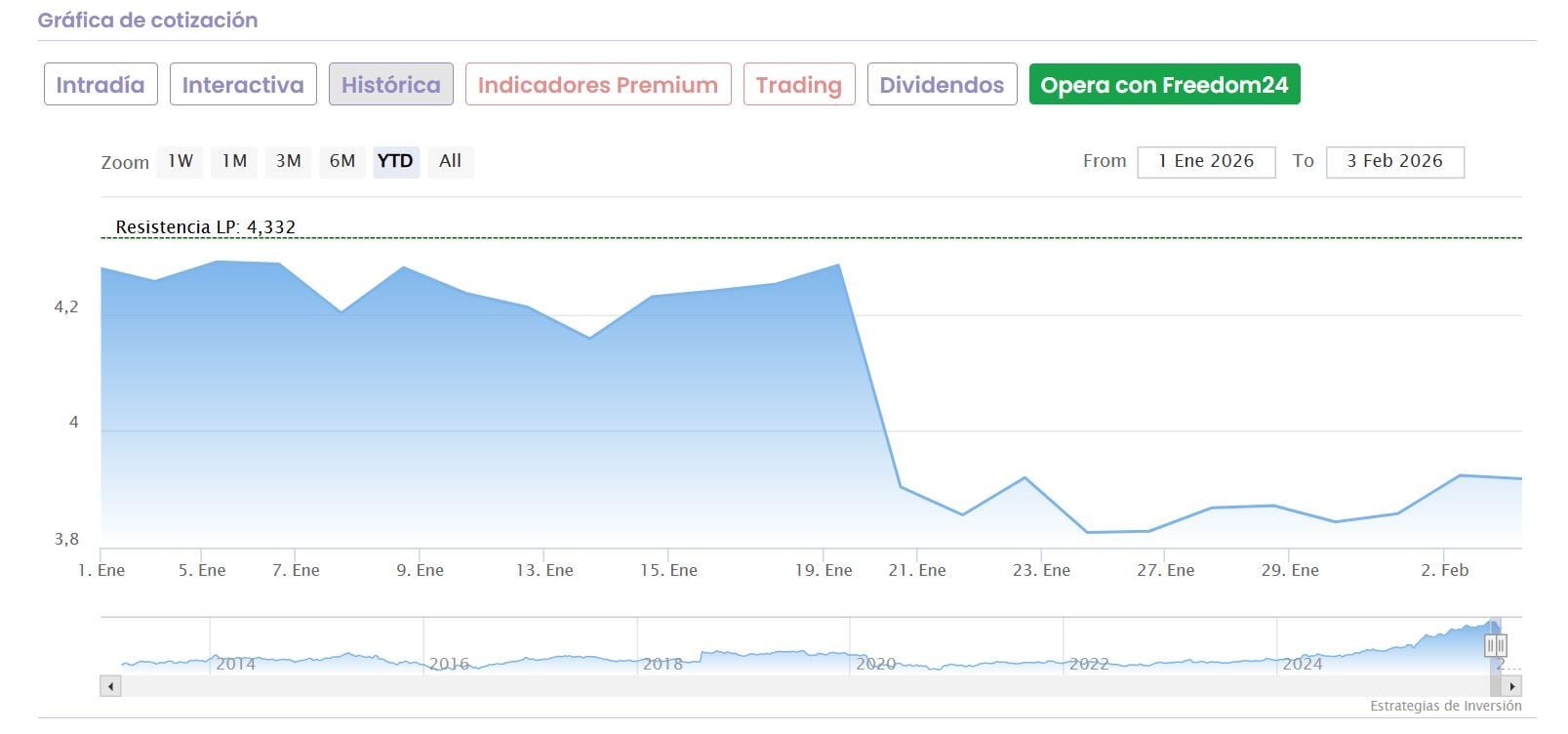

Es el valor que peor se ha comportado en enero. En especial, por el efecto pernicioso de una recomendación de UBS que hundió al valor el día 20 del pasado mes. El banco suizo apostaba por vender, mientras iniciaba cobertura sobre el valor, y su cotización se colocó en un nivel de precio sobre el objetivo que marcaba la entidad al cierre de la sesión, ante un potencial negativo, entonces de casi el 10% sobre el valor. Y sus caídas alcanzaron su mayor nivel, rozando el 9%, desde los tiempos de la pandemia.

Las razones, que el valor cotizaba a una prima difícil de justificar, con PER de 10,8 veces, un 27 % por encima de su media histórica de 8,5 veces, con la desaceleración del ROE, que habría tocado techo en 2025. También estimaba un crecimiento estimado del 4 % frente al 7 % del sector asegurador europeo (2024-2027)

Y se posicionaban ante el valor con dos áreas clave. Por un lado, Brasil, que es el cuarto mercado del grupo y uno de los más rentables y por el otro, el dividendo sigue siendo un punto fuerte y se considera sostenible, pero con un crecimiento limitado.

Además, en la conferencia previa al cierre del ejercicio, se pusieron de manifiesto dos eventos adversos en Latinoamérica, a pesar de que las tendencias de fondo eran positivas en la mayoría de las regiones. Factores que podrían genera, según Divacons Alphavalue, un impacto negativo de entre 80 y 100 millones de euros en el último trimestre de 2025. Los resultados del pasado año se conocerán el próximo día 12.

El valor mantiene 6 consejos de venta según recoge Reuters pero también un potencial medio entre los analistas que recoge del 6,22% con consejo de mantener hasta los 3,68 euros por acción. Un potencial que alcanza el 10% en el caso de Alantra que la recomienda neutral con 4,25 euros por acción de precio objetivo para las acciones de Mapfre.

El caso de la compañía proveedora de servicios de tecnología de la información en el sector de los viajes es bien distinto al de la primera aseguradora española. Terminaba entre los bajistas, con un 6% de recorte, en el último año. Y ha comenzado el año claramente a la baja también, con recortes que superan el 13% acumulado.

Es uno de los valores que se ve claramente amenazado en el mercado por los logros de la IA: que la competencia pueda acceder a sus servicios y posibilidades que ofrece la compañía a través de la inteligencia artificial es uno de los factores que arrastra a la baja al sector y es de los pocos valores tecnológicos que no se ha visto beneficiado hasta la fecha por sus avances, sino más bien amenazado por su desarrollo.

También, en el imaginario del inversor, aparece como una de las compañías más 'opables' del mercado español tal y como lo colocaba Goldman Sachs hace tan solo unos meses, especialmente por su ausencia de grandes inversores institucionales en su accionariado, y por tanto de elevado free float.

Y su gran baluarte pasa por un potencial de ensueño en un mercado que se debe estar reconsiderando a cada paso por parte de los analistas debido a los continuos máximos que rompen las compañías. Un valor añadido como oportunidad de compra, porque a pesar de que su comportamiento hasta ahora dista mucho de ser alcista, su potencialidad, a decir de los expertos, permanece.

Sólo presenta un consejo de venta y la media de Reuters recoge un 33% de potencial sobre el valor con precio objetivo de 46,5 euros por acción. Por más incluso sobre Amadeus apuesta en los últimos tiempos Rothschild Redburn. 85 euros de precio objetivo con consejo de compra sobre sus acciones en el Ibex 35 y posible recorrido alcista para el valor del 50% a partir de ahora.

También para Kutxabank sus títulos son una compra con precio objetivo de 78,60 euros y potencial que roza el 39%. Desde Santander abogan por sobreponderar sus acciones en el mercado, con 72 euros de PO y posibles avances, a 12 meses vista, del 27%.