Añadir Estrategias de Inversión en Google

No se mueve Ángel Agudo de su posición a pesar de que el mercado este año ha logrado batirlo. En su nota a los inversores, el experto comenta que “el crecimiento y el momentum han sido las temáticas claves este año, al igual que la importante racha alcista de los gigantes tecnológicos como Facebook, Apple, Amazon, Netflix y Google (FAANG). La falta de exposición del fondo al crecimiento, al momentum y a los FAANG ha sido notablemente perjudicial para las rentabilidades. A pesar de que el fondo ha mantenido sistemáticamente un sesgo value con exposición limitada al grupo de los FAANG, en el pasado fue capaz de seguir generando buenos resultados”.

En su opinión, la selección de valores del fondo no ha podido compensar la fortaleza y algunos de los desequilibrios que, según él, se ven en los mercados. Escribe Agudo que la varianza del crecimiento y el momentum frente a la infravaloración nunca había sido tan grande; además, el grupo de los FAANG tiene ahora un peso mucho mayor en el índice, pero ha seguido registrando espectaculares avances.

“Con una perspectiva más amplia, invertir con un enfoque value durante los últimos 20 años ha compensado más que estar orientado al crecimiento. Sin embargo, este año sido completamente al contrario, hasta el punto de que los valores ajenos a la temática favorita actual se han visto vapuleados incluso con leves decepciones en los beneficios, mientras que algunos de los megavalores tecnológicos han subido con fuerza simplemente por cumplir las expectativas de crecimiento y el mercado ha optado por no prestar atención a algunos de sus indicadores financieros”. Esto quiere decir que el fuerte peso de un solo sector en la bolsa no tiene precedentes.

No cree Agudo que estemos ante una nueva burbuja “muchos de estos valores tecnológicos generan sólidos flujos de efectivo y cuentan con modelos de negocio sostenibles. En el pasado, Google y Apple formaron parte de mis carteras. Sin embargo, ahora la cuestión gira más en torno a las valoraciones y el crecimiento sostenible. Para aquellos que se han perdido la importante racha alcista de estos megavalores tecnológicos desde comienzos de año, por valoración no existen suficientes evidencias atractivas para justificar la inversión en ellos en estos momentos”, escribe.

Pero hay riesgos

Para el gestor del fondo los FAANG se han hecho demasiado grandes, han conseguido cuotas de mercado elevadas, sus mercados ya no están creciendo al mismo ritmo y las valoraciones actuales descuentan unas tasas de crecimiento estratosféricas que podría resultar difícil conseguir. “Además, el mercado no está descontando algunos de los riesgos normativos que conllevan estas inversiones, como los relacionados con la legislación antimonopolio, las leyes tributarias y la privacidad de los datos”, explica.

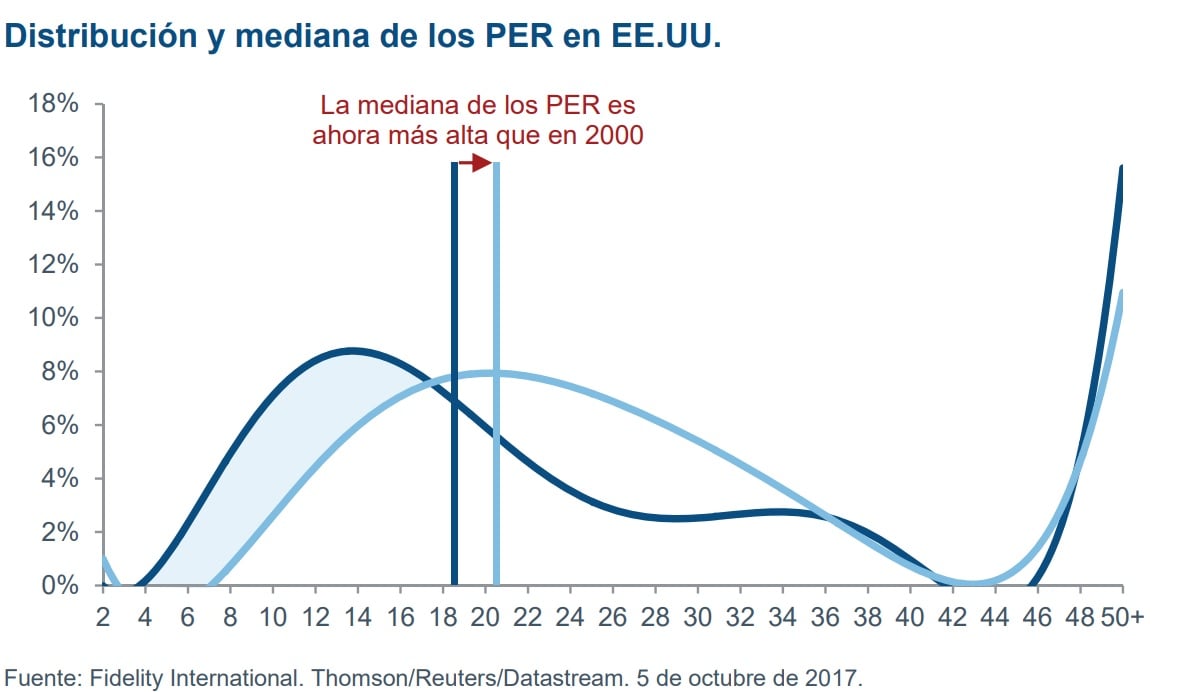

La situación del mercado, por otro lado, está complicando la labor de los gestores como Agudo. “Comparado con el año 2000, el PER del conjunto del mercado está más alto y las empresas con PER más bajos son menos numerosas que entonces, lo que hace que resulte relativamente difícil encontrar oportunidades infravaloradas. Con respecto a hace unos años, el mercado estadounidense está más caro pero, al mismo tiempo, más polarizado. Eso le da a un gestor de carteras como yo bastante en lo que trabajar, ya que podría no haber suficientes oportunidades infravaloradas en términos absolutos, pero sí existe bastante terreno que explorar en términos relativos”, avisa.

Para el experto, más que nunca es importante guiarse por los fundamentales y buscar valores interesantes dentro de los sectores. Recuerda que la economía estadounidense está en la última fase del ciclo, aunque el riesgo de recesión a corto plazo sigue siendo bajo. “Si el crecimiento del salario y los tipos de interés siguen siendo bajos o la productividad repunta, entonces el ciclo podría durar más”, avisa.

También considera que si algunas reformas normativas y tributarias también podrían dar apoyo al crecimiento económico si salen adelante.

¿Qué hacer con las carteras?

Indica Agudo que a en este contexto es importante hacer más hincapié en la protección frente a las caídas, y eso se refleja en las diez primeras posiciones de mi cartera.

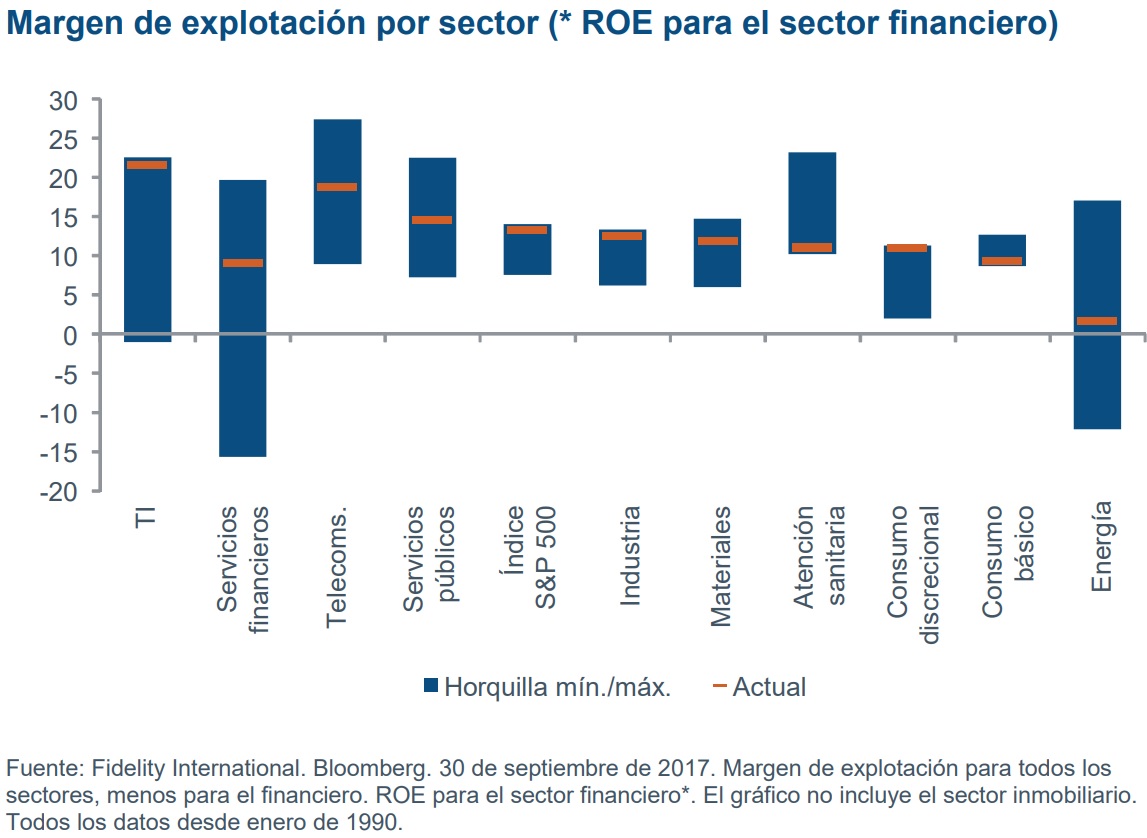

En estos momentos tiene sobreponderado al sector financiero, sobre todo desde el lado de los seguros y los servicios financiero, sobre todo por las valoraciones. “Estas empresas muestran unas rentabilidades y valoraciones adecuadas, van a registrar un buen comportamiento a largo plazo y tienen rasgos anticíclicos. La mayoría de mis posiciones en el sector también conllevan opciones que podrían generar rentabilidades más altas”.

También tiene una fuerte exposición al software “ya que estas empresas se caracterizan por una posición de tesorería neta y muestran diferencias en su valoración relativa frente a las empresas tecnológicas de crecimiento, lo que les hace atractivos”.

Asegura Agudo que está encontrando oportunidades de inversión, “ya que se ha producido una mayor dispersión en la evolución de varios sectores”. Explica que “algunas empresas de consumo discrecional han aparecido en mis filtros, pero dado que estamos en la parte final del ciclo, he optado conscientemente por no entrar en esos valores. Si estos valores siguen cayendo, entonces aquellos con balances sólidos y marcas valiosas podrían tener un hueco en mi cartera”.

Concluye el gestor diciendo que a pesar del negativo impacto de las FAANG este año sigue gestionando su cartera con un ligero sesgo contracorriente, un sesgo value moderado y un elevado porcentaje de gestión activa. “Confío en el posicionamiento actual de la cartera y sigo trabajando para conseguir mi objetivo de ofrecer a los inversores revalorización del capital y rentabilidades superiores a las del índice a lo largo del ciclo de mercado”, explica.