Añadir Estrategias de Inversión en Google

Hay muchas denominaciones en el mercado y una de ellas es acciones monstruosas. Así nos referimos cuando un valor lidera un sector y cuenta con una larga trayectoria de crecimiento y rendimiento en el largo plazo. Son valores para planificar en el largo plazo, por ello Amazon y Costco Whslson dos acciones monstruosas que podríamos mantener en la próxima década según Adria Cimino en Yahoo Finance.

El gigante del rendimiento

Amazon se ha convertido en parte de la vida cotidiana de muchas personas en todo el mundo. La empresa es un gigante del comercio electrónico que vende de todo, desde comestibles hasta productos de consumo masivo e incluso entretenimiento como libros y películas. La firma se centra en ofrecer los precios más bajos posibles, y si te haces miembro de su programa Prime, también te beneficias de envíos rápidos y gratuitos, entre otras ventajas.

Todo esto ha ayudado a Amazon a construir un imperio del comercio electrónico, y su extensa red de distribución, así como su programa Prime, representan una ventaja competitiva que debería asegurar el liderazgo de la compañía a largo plazo.

Las fortalezas de Amazon en el comercio electrónico han generado miles de millones de dólares en ganancias, y una reciente reestructuración de su estructura de costos debería impulsar aún más las ganancias en el futuro, ya que ha hecho a la compañía aún más eficiente.

Además, Amazon se ha convertido en un actor clave en inteligencia artificial (IA). La compañía utiliza esta tecnología en toda su plataforma de comercio electrónico para aumentar la eficiencia; por ejemplo, diseñando las rutas de entrega más cortas y rápidas. Y este tipo de medidas reducen el costo de servicio de la compañía.

Sin embargo, donde realmente se están viendo los resultados de la IA es en Amazon Web Services (AWS), la unidad de computación en la nube de la compañía. AWS ofrece a sus clientes una amplia gama de productos y servicios de IA, desde una variedad de chips de IA hasta una plataforma de IA totalmente gestionada, lo que ha impulsado enormemente su crecimiento. AWS reportó recientemente su mayor crecimiento, del 20%, en 11 trimestres, y este negocio alcanzó una tasa de ingresos anual proyectada de 132 mil millones de dólares.

Considerando todo esto, hoy Amazon, cotizando a 31 veces las estimaciones de ganancias futuras, nos ofrece una fantástica oportunidad de compra.

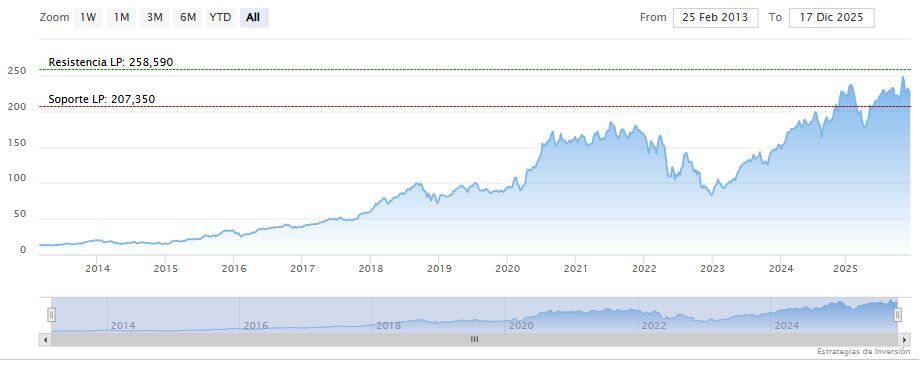

Amazon cerraba la sesión del miércoles a la baja en los 221.26 dólares. La media móvil de 70 periodos se encuentra encima de las velas semanales, RSI a la baja en los 40 puntos y las líneas del MACD apenas debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 211.03 dólares. Mientras, los indicadores de Ei se muestran mixtos.

Membrecía al rendimiento

Costco es otra empresa minorista que se enfoca en ofrecer a sus clientes ofertas en una variedad de artículos, desde alimentos hasta gasolina y electrónica. Y Costco puede lograrlo porque compra productos al por mayor, lo que significa que puede obtener los mejores precios posibles y luego compartir los ahorros con los clientes. Por supuesto, esto significa que Costco no aumenta mucho el precio de los productos y, por lo tanto, no obtiene grandes ganancias con las ventas de los artículos en sus almacenes.

Esto es cierto, pero no es un problema. He aquí por qué. Todo esto forma parte del modelo de negocio de Costco, que convierte la membrecía en su principal fuente de ganancias. Así, al registrarse y pagar la cuota anual de membrecía (la básica de 65 dólares o la de 130 dólares para ejecutivos), la firmao obtiene ganancias incluso antes de empezar a comprar. Y lo mejor de las cuotas de membrecía es que ofrecen un margen muy alto: ofrecer una tarjeta que no le cuesta mucho a la empresa.

Costco tiene una alta tasa de renovación de membresías (superior al 90 % anual en EE. UU. y Canadá), lo que ofrece a los inversores visibilidad y una razón para confiar en las ganancias a largo plazo.

Volviendo a los productos de Costco, la empresa también cuenta con su propia marca, Kirkland Signature (KS), que se encuentra en pleno auge, lo cual es positivo porque KS ofrece mayor flexibilidad de abastecimiento y producción, así como mayores márgenes que las marcas de otros fabricantes. En el último trimestre, el crecimiento de la marca superó el crecimiento general de los ingresos.

Las acciones de Costco no suelen ser baratas, debido a los puntos positivos que he mencionado, pero hoy cotizan a 42 veces las estimaciones de ganancias anticipadas, una reducción respecto a las 58 veces de principios de año. A este nivel, Costco es una acción excepcional para comprar ahora y conservar durante al menos una década mientras se desarrollan los próximos capítulos de crecimiento.

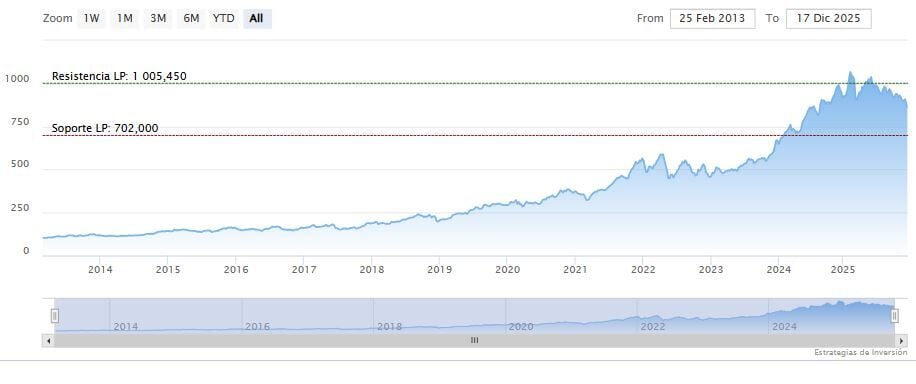

Costco Whsl cerraba la sesión del miércoles al alza en los 862.83 dólares. Las medias móviles de 70 y 200 periodos se mantienen encima de las últimas velas, RSI al alza en los 34 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 844.10 dólares. Mientras, los indicadores de Ei se muestran mixtos.