Añadir Estrategias de Inversión en Google

Como ya hemos dicho anteriormente, la inteligencia artificial o IA es la nueva moda a pesar de los contratiempos. Y una rama de estas que suelen estar expuesta a lo mencionado son las empresas de infraestructura de IA o neocloud, la cual ha gozado del favor de los inversores de Wall Street. Pero cualquier fallo puede verse visto como algo grave en medio de las inquietudes sobre los beneficios reales, lo que lleva a estas acciones a reaccionar de forma agresiva. Pero hay dos empresas que presentan un extraordinario largo plazo, según George Budwell en Yahoo Finance: CoreWeave Rg A y Nebius Group Rg-A.

Infraestructura endeudada

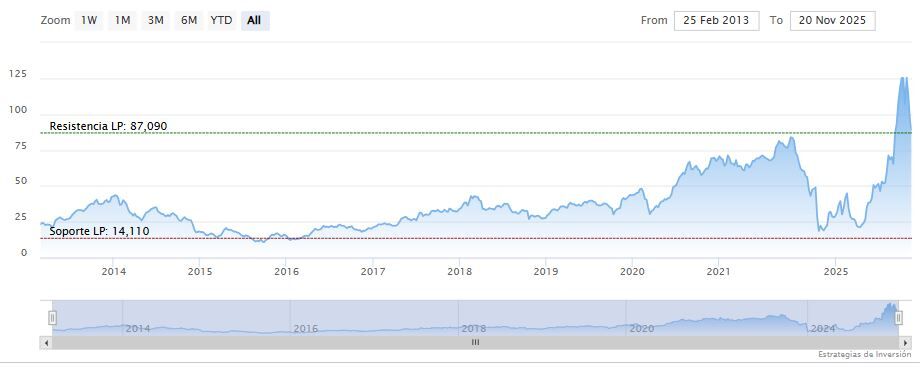

La empresa de servicios públicos CoreWeave opera una infraestructura de nube especializada, diseñada específicamente para cargas de trabajo de IA, compitiendo directamente con los hiperescaladores tradicionales, pero con un mejor rendimiento para aplicaciones que requieren un uso intensivo de GPU (unidades de procesamiento gráfico). Los ingresos del tercer trimestre alcanzaron los 1.360 millones de dólares, un aumento del 134% interanual, impulsados por contratos con OpenAI y Meta Platforms. La cartera de pedidos de la compañía, superior a los 55.000 millones de dólares (más de 10 veces sus ingresos anualizados actuales), prácticamente elimina el riesgo en cuanto a la demanda para los próximos años.

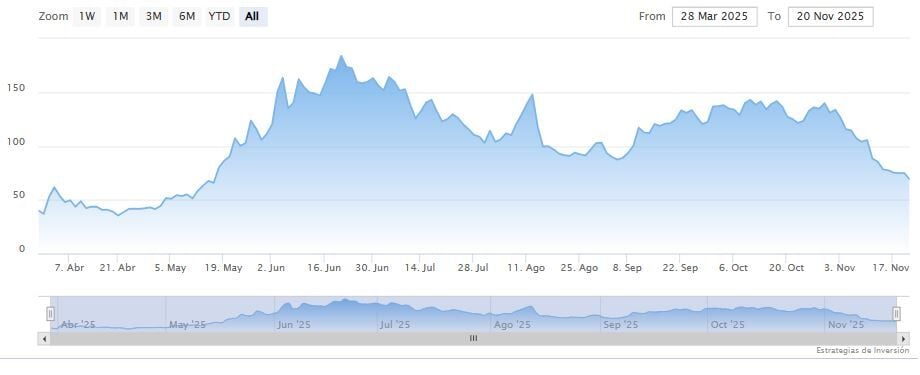

Las acciones retrocedieron debido a que unretraso de un proveedor externoobligó a la dirección a recortar las previsiones en aproximadamente200 millones de dólares. Esto se debe a un riesgo de ejecución, no a un problema de demanda.

La verdadera preocupación reside en el balance de CoreWeave: la compañía ya acumula una deuda de alrededor de 11.000 millones de dólares y miles de millones más en arrendamientos y compromisos contractuales. Forbes describe su desarrollo de IA como una "apuesta de 29.000 millones de dólares financiada con deuda". Con una relación precio-ventas de aproximadamente 3 veces, la acción ofrece un flujo de ingresos confirmado a un múltiplo razonable, siempre que la dirección pueda ejecutar el desarrollo masivo de la infraestructura sin más retrasos.

Ampliación de capital preocupante

Nebius Group, la empresa emergente con respaldo de hiperescala, proporciona infraestructura de nube con GPU y plataformas de IA, dirigidas al mismo mercado de entrenamiento e inferencia de IA, pero a una escala menor. Los ingresos del tercer trimestre alcanzaron los 146 millones de dólares, un 355% más que el año anterior. Aún más importante, la compañía ha asegurado aproximadamente 20.000 millones de dólares en contratos a largo plazo con hiperescaladores, incluyendo un acuerdo de 17.400 millones de dólares a cinco años con Microsoft y aproximadamente 3.000 millones de dólares con Meta. Los analistas proyectan una tasa de crecimiento anual compuesto (CAGR) del 233% en los ingresos entre 2024 y 2027, y la dirección se ha fijado como objetivo unos ingresos anualizados de entre 7.000 y 9.000 millones de dólares para finales de 2026.

La valoración refleja esta ambición: Nebius cotiza a8 veces las ventas previstas a precios recientes, lo que prácticamente descuenta una ejecución casi impecable. Las acciones cayeron después de que la empresa no alcanzara las estimaciones de ingresos del tercer trimestre y anunciara ampliaciones de capital para financiar gastos superiores a los 5.000 millones de dólares. Esta dilución preocupa a los inversores, pero también es un medio necesario para financiar un crecimiento explosivo. Los contratos con Microsoft y Meta proporcionan la validación institucional de que la plataforma funciona a gran escala.

Para los inversores dispuestos a asumir el riesgo de dilución y la volatilidad a corto plazo, el respaldo de los hiperescaladores y la agresiva trayectoria de crecimiento hacen que esta reciente caída de las acciones merezca la pena tenerla en cuenta.

La ventaja de la infraestructura

El sector de la neocloud está experimentando dificultades propias del crecimiento, no un problema de crecimiento. La demanda de infraestructura de GPU supera con creces la oferta, y estos contratiempos en la ejecución (retrasos de proveedores, captación de capital, cronogramas de construcción) son las fricciones habituales de construir infraestructura física a una velocidad sin precedentes.

CoreWeave ofrece una opción de menor riesgo con una escala probada y una enorme visibilidad de la cartera de pedidos. Nebius ofrece la opción de mayor beta, apalancada en un crecimiento explosivo. Ambas se benefician del mismo factor estructural favorable: las empresas necesitan mucha más capacidad de computación para IA de la que los proveedores de nube tradicionales pueden ofrecer en plazos aceptables. Este tipo de desequilibrio entre oferta y demanda crea oportunidades de infraestructura sin precedentes. Ambas acciones ofrecen exposición directa a esta potente tendencia.