Añadir Estrategias de Inversión en Google

Quedarse en casa tranquilo, ver una serie y pedir comida a domicilio. Suena como un plan apetecible tras un día duro de trabajo o para jornadas de descanso como las que se aproximan con la Semana Santa, ¿no? Y es un plan que además es muy lucrativo para cierto tipo de empresas como Netflix y DoorDash.

Ambas compañías reciben una recomendación de ‘compra’ por parte del analista de JPMorgan Douglas Anmuth, que vislumbra en ellas potenciales muy elevados.

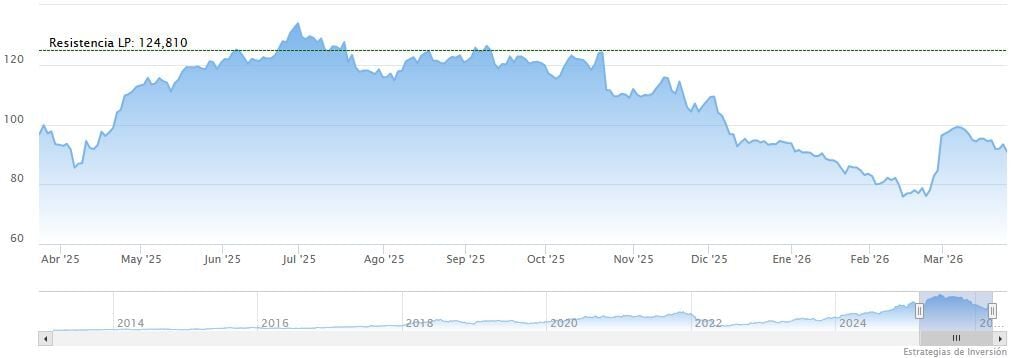

Netflix

En el caso del gigante del streaming Netflix, la recomendación de ‘comprar’ viene acompañada de un precio objetivo de 120 dólares por acción, lo que implica un potencial alcista de un 30% frente a la cotización actual*.

Anmuth reconoce que existen dudas sobre la necesidad, o la falta de ella, de fusiones y adquisiciones a gran escala en el sector de los medios, el crecimiento de la interacción con los usuarios y la valoración de Netflix. A pesar de ellas, cree que Netflix sigue experimentando un sólido crecimiento orgánico, impulsado por una combinación de contenido de calidad, crecimiento global de suscriptores, poder de fijación de precios y un segmento publicitario incipiente y con poca monetización.

Además, confía en que Netflix logre mejorar sus márgenes y genere un sólido flujo de caja libre. Espera que registre una tasa de crecimiento anual compuesta superior al 12% en ingresos (sin tener en cuenta el tipo de cambio), del 21% en ingresos operativos, del 24% en ganancias por acción y del 22% en flujo de caja libre entre 2025 y 2028. Ante la preocupación por la disrupción de la inteligencia artificial, Anmuth prevé que Netflix aproveche esta tecnología para mejorar la búsqueda y personalización de contenido, optimizar la medición publicitaria y reducir los costes de producción de contenido.

El experto de JPMorgan también augura que Netflix aumente sus recompras de acciones este año, en parte gracias a la indemnización de 2.800 millones de dólares que recibirá de Paramount Skydance tras la cancelación de la fusión con Warner Bros. Discovery.

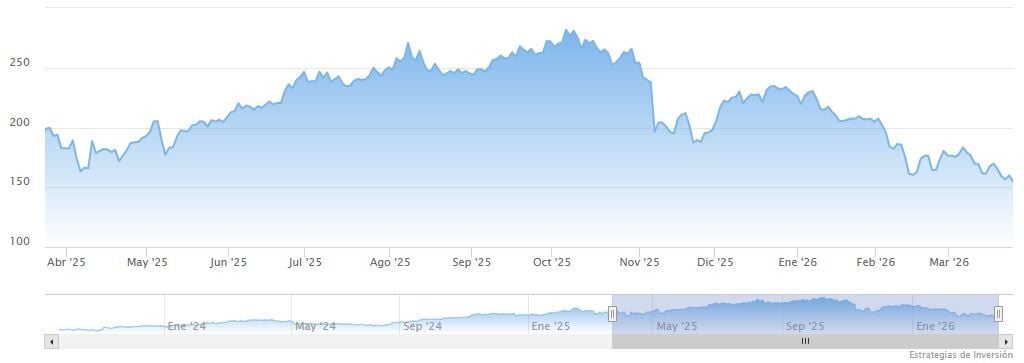

DoorDash

También una recomendación de ‘comprar’ da el analista de JPMorgan a DoorDash, compañía de entrega de comida y productos a domicilio. En este caso, el precio objetivo lo fija en 272 dólares por acción, valoración que implica un potencial alcista de nada menos que un 77,8%.*

Anmuth confía en el crecimiento a largo plazo de DoorDash y prevé que el valor bruto de los pedidos (GOV por sus siglas en inglés) en su mercado estadounidense aumente a una tasa de crecimiento anual compuesta del 18% entre 2025 y 2028, impulsado tanto por el incremento de usuarios activos mensuales como por la frecuencia de los pedidos.

Asimismo, el analista espera que las recientes adquisiciones de DoorDash, entre ellas Deliveroo, amplíen su mercado potencial total y respalden un crecimiento rentable a largo plazo. Además, el experto de JPMorgan vislumbra importantes perspectivas de monetización. Señaló que, si bien la empresa es una de las redes de medios minoristas de más rápido crecimiento, su monetización publicitaria representa menos del 2% del GOV, en comparación con Uber, que supera el 2%, o Instacart, que ronda el 3%.

De este modo, Anmuth espera que el EBITDA de DoorDash crezca a una tasa compuesta de aproximadamente el 28% entre 2025 y 2030, lo que respalda una mayor valoración de la acción.

*Datos al cierre del 25 de marzo

Descubra las acciones favoritas por los bancos de inversión en este momento.