Añadir Estrategias de Inversión en Google

Walt Disney ha ganado tan solo un 2% en los últimos diez años apoyado en la adquisición de Marvel y Lucas Film. Luego lanzó su señal en streaming, Disney+, la que le sirvió como soporte durante la pandemia. Pero la recuperación de sus principales negocios (Películas, parques temáticos, señal de cable y cruceros) tras el COVID-19 y las medidas tomadas por la compañía podrían permitirle superar al S&P 500 en la próxima década.

Un año fiscal 2025 prometedor

Según datos de The Motley Fool las firmas como Disney concentradas en el consumo masivo tuvieron unos años difíciles debido al incremento del costo de vida, pero el año fiscal 2025 suena bastante prometedor. La compañía ha señalado que prevé un crecimiento del 8% en los ingresos operativos de su segmento de experiencias, un crecimiento porcentual de dos dígitos en los ingresos operativos de entretenimiento, un aumento de 1.300 millones de dólares en los ingresos operativos de entretenimiento directo al consumidor (liderado por Disney+) y un beneficio ajustado por acción de 5.85 dólares, un aumento del 18% con respecto al año fiscal 2024.

Este año ha servido para confirmar a Disney+ como una mina de oro en constante crecimiento gracias a las medidas adoptadas como la lucha contra las contraseñas compartidas y las suscripciones con publicidad y que los consumidores seguirán yendo a sus parques y cruceros, a pesar del ajuste de precios.

Inversión en parques y cruceros

En septiembre de 2023, Disney anunció planes para duplicar la inversión de capital durante los próximos 10 años en su segmento de Parques, Experiencias y Productos, alcanzando los 60.000 millones de dólares. Un aspecto clave de esta expansión son los cruceros. La flota se está más que duplicando, pasando de cinco barcos a principios de 2024 a 13 para 2031, incluyendo la incorporación de cinco barcos de la clase "Wish" (Disney Treasure en diciembre de 2024, Disney Destiny en noviembre de 2025, Disney Adventure en marzo de 2026, un cuarto barco en 2027 y otro en 2029) y, posteriormente, tres barcos más pequeños en 2029, 2030 y 2031.

Disney está ampliando sus parques existentes con nuevas atracciones y territorios, incluyendo importantes mejoras en Disneyland y Walt Disney World. En mayo de 2025, Disney anunció planes para un nuevo parque temático y resort en Abu Dabi, cuya inauguración está prevista para principios de la década de 2030.

¿Qué dicen las métricas?

Disney cotiza con un descuento respecto a su promedio histórico, con una relación precio-beneficio (P/E) de 17.4 y un P/E a futuro de 17.1, en comparación con una mediana de P/E de 21.5 a 10 años.

Los inversores confían en los planes de asignación de capital, mientras Disney aprovecha sus productos de alto margen como las franquicias de sus personajes históricos como Toy Story con películas, productos y atracciones en sus parques.

Si los expertos empiezan a ver a Disney como ven a Netflix, la firma podría superar al S&P 500 gracias a generar un crecimiento de ganancias consistentes y decentes con la mira puesta en el largo plazo.

¿Qué dicen los analistas?

Según Tipranks, Disney cuenta con la revisión de 21 analistas divididas en 18 compras y 3 mantener. El precio objetivo promedio es de 139.11 dólares, con un pronóstico máximo de 159 dólares y un pronóstico mínimo de 123 dólares. El precio objetivo promedio representa una variación del 24.56% con respecto al cierre del viernes.

Jason Bazinet, analista de Citigroup, recomienda comprar con un precio objetivo en los 145 dólares.

Barton Crockett, analista de Rosenblatt Securities, recomienda comprar con un precio objetivo en los 141 dólares.

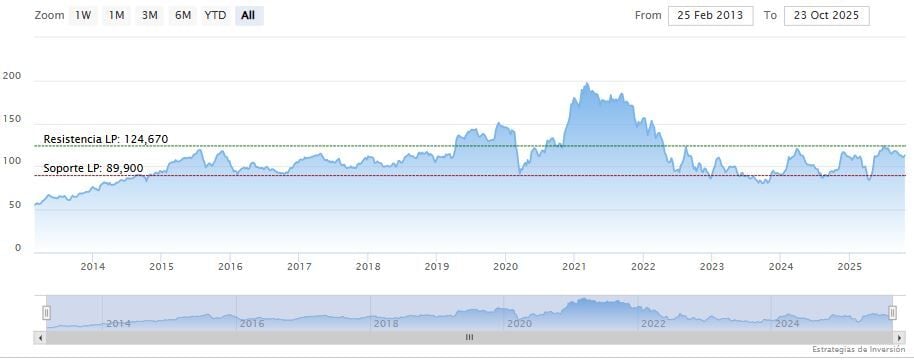

Walt Disney cerraba la semana pasada a la baja en los 111.67 dólares. Las medias móviles de 70 y 200 periodos rodean a las últimas velas, RSI a la baja en los 45 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 108.52 dólares. Mientras, los indicadores de Ei se muestran mixtos.