Nadie espera muchas sorpresas con respecto a la reducción del programa de recompra de activos que comenzó en enero y que ya ha supuesto un recorte de 20.000 millones de dólares mensuales, hasta 65.000 millones de dólares. (Ver: La FED, siempre la FED)

En realidad, los expertos no esperan grandes cambios. Es decir, apuestan por una nueva rebaja en el tapering que dejaría el montante de compras de bonos soberanos y MBS de la FED en 55.000 millones de dólares.

Si nada cambia –así lo ha asegurado Janet Yellen, la presidenta de la FED- este será el ritmo de recortes hasta que se de fin a este programa. Algo que, con toda probabilidad, ocurrirá en otoño.

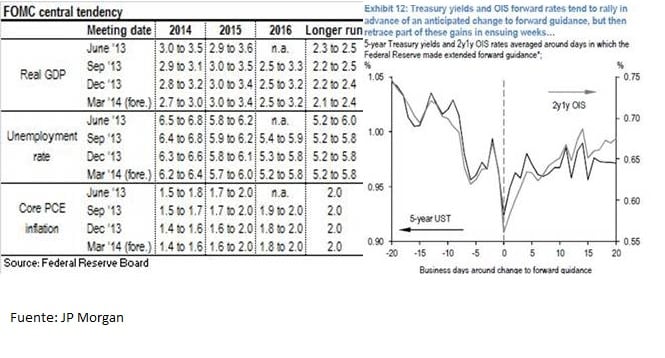

“Este Octubre, esperamos que el QE haya finalizado con un balance de la Fed entre $4-4.5tr de activos, sin embargo, no esperamos que empiecen a reducir el balance hasta finales 2015. Operacionalmente, esperamos el primer incremento de tipos se produzca sobre repos y el exceso de reservas”, esperan en Morgan Stanley.

Sin embargo, es probable que los expertos estén esperando novedades. La principal será ver si, finalmente, es en esta reunión cuando los miembros del FOMC decidan cambiar el forward guidance.

En las últimas altas de la FED que conocimos en el mes de febrero vimos que era un tema que se había discutido en la reunión.

En la actualidad estos objetivos que persigue la autoridad monetaria para poder comenzar con la subida de tipos de interés imponen que la tasa de desempleo se mantenga por debajo del 6,5% y que la inflación a largo plazo se sitúe por encima del 2%. (Ver: la FED podría cambiar el forward guidance)

Las actas muestran que los miembros de la FED han hablado de la posibilidad de eliminar el objetivo del 6,5% de paro si la tasa sigue cayendo hasta acercarse al objetivo. En la actualidad ese porcentaje está muy cerca, en el 6,7%. Mientras tanto la inflación a largo plazo sigue sin despuntar.

Los analistas de Morgan Stanley afirman que “El objetivo del 6.5% de desempleo ha dejado de tener sentido y anticipamos el primer incremento de tipos de la Fed para el primer trimestre de 2016”.

Sin embargo, en la firma no descartan que este cambio del forward guidance se produzca más tarde, sobre todo tras los últimos datos de empleo estos meses. “El repunte de la tasa de desempleo les dará algo de espacio de maniobra para el forward guidance”, apuntan en la firma.

Como indican en JP Morgan, "la intención de la Fed es introducir estos cambios, de forma que el mercado perciba que no hay cambios en el “policy stace” (digamos que igual que Indiana Jones reemplazaba el “ídolo de oro” por una bolsa de arena)".

En el banco recuerdan que "ya lo hicieron en Diciembre del 2012, cuando pasaron del “calendar guidance” al “Threshold guidance”, y Bernanke insistía en que aquel cambio no significaba que las expectativas sobre los futuros niveles de tipos fueran distintas ". El experto apunta que el nuevo qualitative guidance "se basara en un amplio abanico de indicadores (como pueden ser las condiciones de mercado, presiones inflacionistas, expectativas de inflación, mejoras financieras y de salarios, incluso la evolución del cálculo de la tasa de pleno empleo a largo plazo, el nivel de empleados a tiempo parcial o el “shadow labor force”, etc".

Por lo demás, de la reunión de dos días podríamos encontrar las nuevas previsiones de la economía americana y su perspectiva sobre el impacto que podría tener sobre la recuperación estadounidense de los últimos acontecimientos en Rusia y Crimea.