Añadir Estrategias de Inversión en Google

NVIDIA podría crecer mucho más rápido en los próximos años gracias a los avances en las tarjetas gráficas y el dominio en el mercado. Sin olvidar otros catalizadores en forma de centro de datos y mercado automotriz según Harsh Chauhan en The Motley Fool.

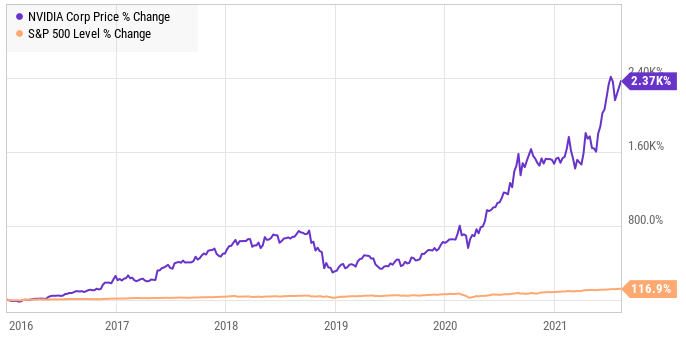

“Si tuvo 10,000 dólares para invertir a principios de 2016 y compró acciones de Nvidia con ese dinero, su inversión inicial valdría aproximadamente 250,000 dólares en este momento”, comenta Chauhan.

Nvidia ha superado con creces el mercado en general a lo largo de los años gracias a su sólido conjunto de productos, que le ha ayudado a atraer a millones de clientes y a dominar un espacio de rápido crecimiento. Ahora ofrece productos que ofrecen más beneficios por su inversión a los clientes existentes, lo que le permite aumentar los precios de venta promedio (ASP) y atraer nuevos clientes. Como tal, Nvidia puede repetir, o mejorar, su excelente desempeño en el mercado de valores una vez más en los próximos años.

El extraordinario crecimiento de Nvidia puede durar mucho tiempo

El dominio de Nvidia en el mercado de GPU (unidad de procesamiento de gráficos) ha acelerado el crecimiento de sus ingresos y ganancias a lo largo de los años. En el año fiscal 2016, la compañía había reportado solo 5 mil millones de dólares en ingresos anuales y 929 millones de dólares en ingresos netos ajustados. En el año fiscal 2020, que finalizó en enero de este año, los ingresos anuales se dispararon a 16.7 mil millones de dólares y los ingresos netos ajustados habían aumentado a 6.2 mil millones de dólares.

Esto se traduce en una tasa de crecimiento de ingresos anual compuesta del 27% durante el período de cinco años, mientras que los ingresos netos no GAAP crecieron un 46% anual. Últimamente ha estado superando su crecimiento histórico. Sus ingresos para el primer trimestre del año fiscal 2021 aumentaron un 84% año tras año a 5,66 mil millones de dólares, mientras que los ingresos netos ajustados aumentaron un 107% a 2,3 mil millones de dólares.

Los analistas pronostican que el aumento de Nvidia continuará este año fiscal, y se espera que los ingresos aumenten un 49% con respecto al año pasado y que las ganancias por acción se incrementen en un 58%. Nvidia puede mantener su extraordinario crecimiento más allá de este año por unas pocas razones sencillas.

Primero, controla el 80% del mercado de GPU discretas, según Jon Peddie Research. Se espera que el mercado de GPU discretas genere 54 mil millones de dólares en ingresos anuales para 2025 en comparación con 23,6 mil millones de dólares el año pasado. La participación de mercado de Nvidia la coloca en la primera posición para acaparar una gran parte de la oportunidad de ingresos adicionales, y es poco probable que ceda terreno a los microdispositivos avanzados de menor tamaño debido a su ventaja tecnológica.

Según una encuesta realizada por el servicio de distribución de juegos Steam, la tarjeta insignia RTX 3090 está vendiendo más que las últimas tarjetas de la serie RX 6000 de AMD en una proporción de 11: 1. Lo sorprendente es que el RTX 3090 está superando a toda la línea de AMD a pesar de su alto precio inicial de 1,499 dólares, lo que lo hace significativamente más caro que el buque insignia de AMD RX 6900 XT que comienza en 999 dólares.

La razón por la que este puede ser el caso es que las últimas tarjetas de la serie RTX 30 de superan las ofertas de AMD según los puntos de referencia independientes y también tienen un precio competitivo. Por ejemplo, el RTX 3080 que comienza en 699 dólares supuestamente supera al más caro RX 6900 XT. Mientras tanto, Nvidia toma una ventaja sustancial cuando se trata de ofertas con precios idénticos. El RTX 3070 Ti que comienza en 599 dólares es, según se informa, un 21% más rápido que el RX 6800 de AMD que comienza en 579 dólares, lo que indica que Nvidia ofrece más por el dinero.

Como resultado, Nvidia está exigiendo un precio más alto a los clientes por sus tarjetas de la serie RTX 30. El precio de venta promedio de las tarjetas de la serie RTX 30 de Nvidia alcanzó los 360 dólares en los primeros seis meses de su lanzamiento, un 20% más que las tarjetas Turing de la generación anterior.

Con el negocio de los juegos produciendo el 49% de los ingresos totales de Nvidia en el primer trimestre, las brillantes perspectivas de este segmento desempeñarán un papel fundamental para ayudar a la empresa a ofrecer ventajas sólidas a los inversores en el futuro. Este, sin embargo, no es el único catalizador a tener en cuenta.

Dos razones más para ir más lejos

Si bien el negocio de juegos de Nvidia proporcionará la base para su crecimiento a largo plazo, sus negocios de centro de datos y automoción pondrán en juego catalizadores adicionales.

El segmento de centros de datos, por ejemplo, generó solo 339 millones de dólares en ingresos en el año fiscal 2016. Los ingresos fiscales del segmento en 2021 aumentaron a 6.7 mil millones de dólares y representaron el 40% de los ingresos totales. Los inversores de Nvidia pueden esperar que el negocio de los centros de datos siga en auge, ya que la empresa está atacando una oportunidad sustancial en este espacio a través de múltiples plataformas de chips.

Las GPU del centro de datos de Nvidia ya son un éxito entre los principales proveedores de servicios en la nube gracias a su capacidad para abordar cargas de trabajo de inteligencia artificial y aprendizaje automático. La compañía ahora está duplicando nuevas oportunidades, como unidades de procesamiento de datos (DPU) y CPU (unidades de procesamiento central), fortaleciendo su posición en el espacio del acelerador de centros de datos.

Según una estimación de terceros, el mercado de aceleradores de centros de datos valía 4.200 millones de dólares el año pasado. Se espera que esa cifra aumente a 53.000 millones de dólares en 2025, lo que abre otra gran oportunidad para el fabricante de chips. Y finalmente, se espera que el segmento automotriz se convierta en otro coto de caza feliz para Nvidia.

La compañía generó solo 536 millones de dólares en ingresos del segmento automotriz el año pasado. Sin embargo, dice que ha construido un proyecto de diseño automotriz por valor de más de 8 mil millones de dólares hasta el año fiscal 2027, asociándose con varios OEM (fabricantes de equipos originales) reconocidos como Mercedes-Benz, Audi, Hyundai, Volvo, Navistar y otros. Entonces, el negocio automotriz de Nvidia parece estar listo para pisar el acelerador.

“Al final, se puede decir que Nvidia ahora tiene mayores impulsores de crecimiento en comparación con 2016. Más importante aún, se encuentra en una posición sólida para aprovechar las oportunidades multimillonarias del mercado final, lo que la convierte en una de las acciones de mayor crecimiento que los inversores pueden comprar cómodamente. y mantener durante al menos los próximos cinco años”, finaliza Chauhan.