Añadir Estrategias de Inversión en Google

Con una inflación en máximos de cuatro décadas y ante el debilitamiento de la economía, las elecciones de Mitad de Mandato en EEUU que comienzan hoy han pasado a un segundo plano frente a la situación económica. La semana pasada los principales banqueros centrales dejaron claro que el ritmo en las subidas de tipos no van a descender mientras la inflación no se mantenga bajo control. De hecho, la cuestión más importante que se plantea a los inversores actualmente es esta precisamente: si la Reserva Federal puede lograr un aterrizaje suave, o si será necesaria una recesión -y, por tanto, una nueva caída del mercado- para controlar la inflación. “Aunque las elecciones de mitad de mandato no serán decisivas para determinar el resultado, un gobierno dividido mantendría la política fiscal en un segundo plano y dejaría todo el peso del ajuste a la Reserva Federal”, asegura Jeremy Lawson, economista jefe de abrdn.

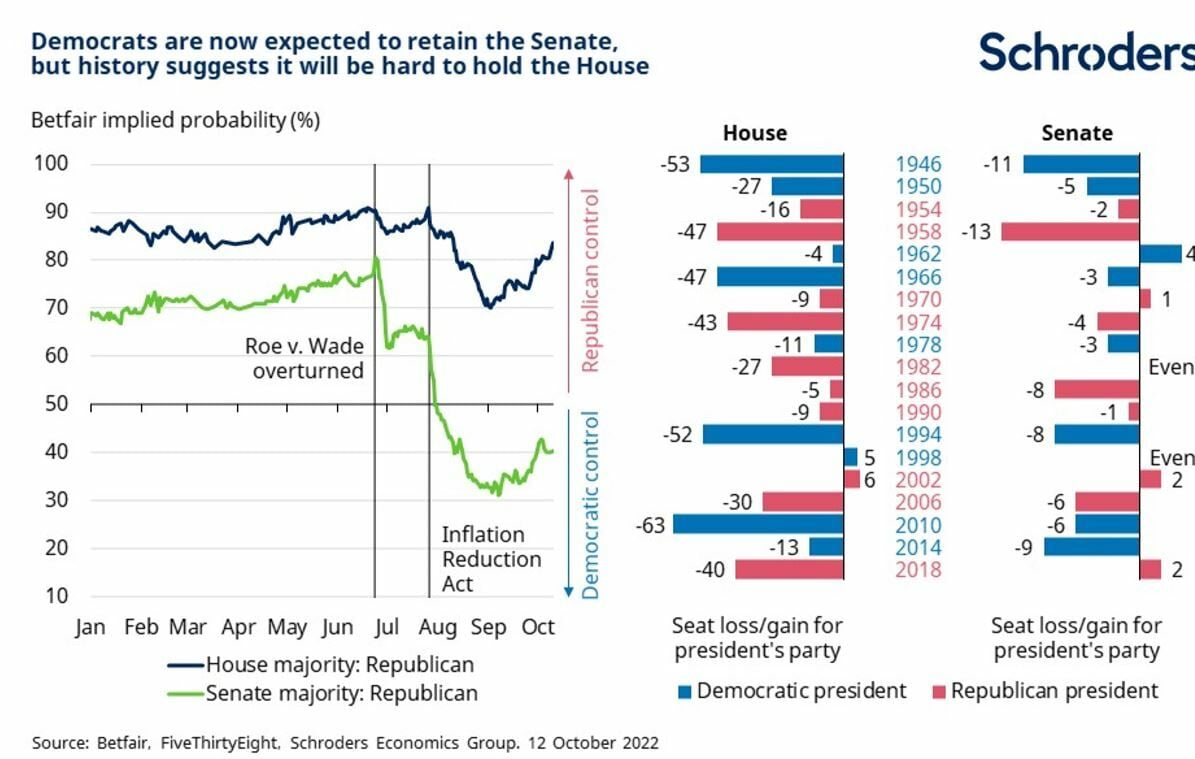

Un 80% de probabilidades de que haya un congreso dividido

Y es que esta parece la opción más probable. Según George Brown, economista de Schroders “los pronósticos de Betfair dan a los Republicanos un 80% de probabilidades de hacerse con la Cámara de Representantes. Pero son los menos favorecidos en el Senado, donde los demócratas tienen un 60% de posibilidades de mantener el control. Desde el punto de vista legislativo, esto es problemático. Una Cámara republicana bloquearía los proyectos de ley partidistas presentados por los demócratas. También provocaría una oleada de investigaciones en el Congreso, que consumiría el tiempo y los recursos de la Administración”.

Si, como dicen las encuestas, los republicanos se hacen con el control del senado será poco probable que veamos nuevos incrementos significativos del gasto y subidas de impuestos mientras ”el control legislativo de la cámara ejecutiva se centrará especialmente en la caótica retirada de los militares estadounidenses de Afganistán, los orígenes de la pandemia de COVID-19 y la política de inmigración”, dicen en MFS.

Por otro lado, un gobierno dividido suele empujar a los presidentes a centrarse más en las prioridades de la política internacional, donde el Congreso tiene menos limitaciones para actuar. En un entorno en el que se ha visto una fractura en la relación entre EE.UU. y China, y los desafíos que plantea la guerra en Ucrania, “una mayor atención a la política exterior podría fácilmente conducir a peores resultados, aumentando la incertidumbre para los mercados y pesando sobre los valores que dependen del buen funcionamiento del comercio mundial y los mercados financieros”, asegura Lawson.

Lo que está claro es que, aunque no sean decisivas, estas elecciones pueden determinar los dos años de presidencia que le quedan a Biden, limitando su capacidad para sacar adelante su agenda política, si es que se cumple lo que vienen reflejando las encuestas, es decir, que los demócratas pierden el control de la Casa de Representantes y pueden también ceder el del Senado.

Ello sugiere que Biden deberá moderar su agenda legislativa para tratar de obtener el respaldo de los republicanos o, de lo contrario, se enfrentará a un posible bloqueo legislativo. “En caso de que el Congreso quede dividido, los proyectos de ley cuya aprobación resulta indispensable, como las ampliaciones de los techos de deuda, podrían volver a implicar varios tira y afloja de gran trascendencia, dado que los legisladores republicanos tratarían de obtener concesiones políticas de los demócratas a cambio de brindar su apoyo en votaciones poco populares, admite el grupo de soluciones de inversión de MFS.

Desde el punto de vista de la renta variable, el resultado óptimo sería el de una situación de bloqueo en el Capitolio

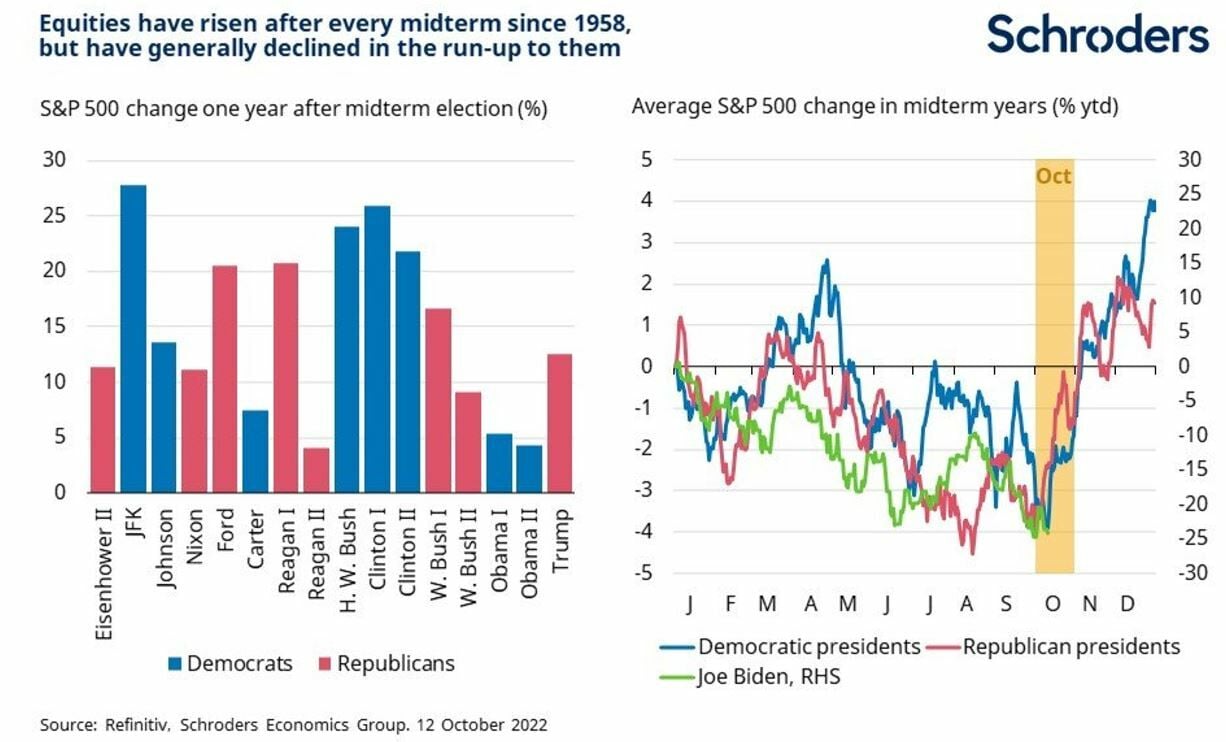

Aun con todo, históricamente un gobierno dividido ha sido bien acogido por los inversores que interpretan que hay una limitación a la capacidad de intervención del ejecutivo. En términos históricos, el mercado estadounidense ha cosechado sus peores rentabilidades en el segundo año de un mandato presidencial.

Según Ned Davis Research, la rentabilidad media anualizada del S&P 500 desde 1948 ha sido del 12,9% durante el primer año de mandato, del 6,2% durante el segundo año, del 16,7% durante el tercer año y del 7,3% durante el cuarto año. Así, aunque la historia muestra que los mercados evolucionan al alza la mayoría de los años, las ganancias de los años en los que se celebran elecciones de mitad de mandato han tendido a concentrarse en el tramo final del año en cuestión, una vez celebradas, lo que sugiere que la incertidumbre puede ser un factor que frene las ganancias a principios de año. Un punto de vista alternativo sostiene que los Gobiernos electos suelen adoptar un enfoque comedido en las primeras etapas de sus mandatos y adoptar políticas que implican estímulos de mayor calado en el periodo previo a las campañas en las que buscan su reelección.

Además, la renta variable estadounidense ha registrado de media unos beneficios anuales del 12,9% cuando un presidente ha tenido que lidiar con un Congreso dividido. Esto se compara con un aumento más modesto del 6,7% cuando un presidente demócrata ha controlado ambas cámaras.

Los escenarios menos probables a día de hoy son 1) que los republicanos tomen el control de Congreso y Senado, es decir, que se hagan con la cámara de representantes y que se consiga el escaó necesario para obtener mayoría en el Senado. “ Este es un resultado menos probable, ya que, aunque los 435 escaños de la Cámara se disputan, sólo 35 de los 100 escaños del Senado están en juego. Y de los 14 que defienden los demócratas, las mejores opciones para los republicanos son Georgia y Nevada, ambas con un resultado desigual. El hecho de que los demócratas se inclinen por arrebatar Pennsylvania es un dolor de cabeza adicional para los republicanos”, admite el experto de Schroders.

Y 2) Que los demócratas mantengan su gobierno tal y como está, algo que parece poco probable viendo las dificultades que ha tenido el gobierno para hacer realidad las ambiciones del presidente, dado su débil control actual en la Camara de Representantes y en el Senado.