La Presidenta de la Fed lo tiene claro: buena parte del descenso de la población activa se debe a la propia Crisis económica que ha expulsado a millones de personas fuera del mercado de trabajo. Crear las condiciones para que estos desempleados potenciales que no oficiales es clave. Y la política monetaria tiene margen para hacerlo, considerando que la inflación se mantiene limitada y las expectativas bien ancladas.

Si consideramos que el objetivo es bajar la tasa de desempleo hasta su nivel natural, probablemente hablamos de dos años de crecimiento cercano al 3 % para lograrlo. Si el objetivo es absorber e incorporar la población que ha quedado fuera de las cifras de actividad, entonces quizás hablemos de más de 3/5 años con ritmo de crecimiento bien por encima del potencial. La cuestión clave, por tanto, es realmente considerar que es lo “normal” en la tasa de actividad. Les explico.

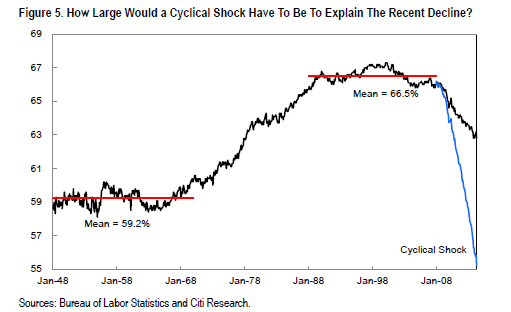

Miren ahora este gráfico….

Cuatro puntos de caída en la tasa de actividad. Pero, en paralelo, niveles de actividad en niveles de los cincuenta años hasta los setenta. La primera cuestión que surge es precisamente si la normalidad es una cifra en los 59/62 % o de 63/67 %. En definitiva, ¿hasta qué punto el periodo de la Gran Moderación convirtió en normales unas cifras de actividad anormales por elevadas? Factores demográficos, políticas de empleo, pérdida de capacidad de reciclaje ante las nuevas tecnologías…hay muchos factores que pueden explicar que parte del desempleo cíclico se convierta en estructural y que parte, buena parte, de la caída de la población activa sea insensible a la política monetaria y a la recuperación cíclica de la economía. ¿Por muy fuerte que sea? Aquí ya hablamos del potencial impacto en la inflación. Pero nosotros no vemos un riesgo inflacionista claro a corto y medio plazo. Aunque, es cierto, me inquieta la posibilidad de que la gestión actual de la política monetaria en términos tanto de tipos nulos como de expansión de la liquidez prolongada durante demasiado tiempo finalmente aliente un aumento de las expectativas de inflación.

Pero todo esto lo iremos comprobando poco a poco. Aunque, lamentablemente, los mercados nunca reaccionan de forma pausada ante las novedades. Especialmente si parten de una posición extrema en los precios de los activos financieros.

José Luis Martínez Campuzano

Estratega de Citi en España