Días de subidas generales en Europa dando algo de extensión a la parada de las ventas que tuvimos en el día de ayer.

Puntos importantes de apoyo en el mercado ha habido bastante pocos, pero contundentes.

La confianza del consumidor de Alemania sorprendentemente ha dado un ligero paso atrás al igual que la confianza empresarial de Francia. Esto no ha afectado demasiado al conjunto del mercado, porque no ha tardado demasiado tiempo en encontrar apoyo cuando se ha visto que la última colocación de TLTRO del Banco Central europeo ha tenido más acogida de la esperada. Como efecto inmediato, la rentabilidad de la deuda de Alemania ha subido ligeramente, la de la periferia ha descendido, y las primas de riesgo han bajado de nivel, lo que ha sido un apoyo muy fuerte para el sector bancario, haciendo que el Ibex haya podido tener un buen comportamiento durante todo el día.

La poesía es que esa operación de liquidez del BCE se hace a cambio de que una buena parte pase a la economía real, por lo que se ha visto como un apoyo a las palabras del BCE diciendo que todos los indicadores parece que muestran que el primer trimestre del año va a tener crecimiento.

El siguiente apoyo no hemos tenido en Estados Unidos, con unas ventas de viviendas nuevas con un repunte importante que se colocan el máximos de siete meses. De la misma manera, también hemos visto que los tipos hipotecarios se han alejado de los máximos recientes, por lo que el apoyo a la economía se mantiene intacto incluso con un dato de paro semanal peor de lo esperado pero que se mantiene dentro de un rango bajísimo.

El mercado sigue a la espera de confirmar que Donald Trump es capaz de sacar adelante sus promesas y ya veremos que pasa con la votación de la nueva ley de sanidad que quiere tirar abajo la de Barack Obama. La pelea política dentro de Estados Unidos amenaza con crear una inestabilidad que impida que se pueda llevar a cabo los planes de fuertes inversiones en infraestructuras y también la rebaja fiscal, que ya de por si se está retrasando demasiado. Sigue en pie la idea de los operadores de que un revés político importante en la Casa Blanca podría hacer retroceder a los mercados hasta niveles previos de las elecciones.

Veamos la crónica de la sesión al completo:

Se esperaba una apertura moderadamente alcista en Europa. Estos son los factores en flash, para más datos véase el vídeo diario de apertura.

1- Básicamente subimos algo, por la estabilización del S&P 500, que parece ha encontrado soporte tras la caída previa en la media de 50, y algo de recuperación también en el NIkkei. Pero poco más, las cosas siguen igual, y las manos fuertes no están acumulando en la caída.

2- La clave de la jornada está muy claramente en la votación de la Cámara de Representantes de EEUU sobre la eliminación del Obamacare, que será con mercados europeos y americanos cerrados, aún no se sabe la hora concreta. En esta votación Trump, al tener, de momento, a varios republicanos en contra, no tiene suficiente para sacar su proyecto adelante. El mercado no le quita ojo, si en esta votación fracasa Trump, las bolsas pueden ponerse muy nerviosas, al entender que no tiene fuerza para poder sacar adelante el resto de reformas. Si la votación sale adelante, se fijarán con que holgura lo consigue, así que atentos a este tema.

3- El petróleo recupera algunas posiciones, tras decir Venezuela que ordena recortes de producción para cumplir con los acuerdos con la OPEP.

En Alemania se ha dado indicador GFK de confianza del consumidor peor de lo esperado 9,8 frente a 10 esperado.

A las 10h30 ventas al por menor en Reino Unido.

Información corporativa.

Wendel. Avisa que retoma su programa de recompras de acciones propias.

Altice. Dice que refinancia 3.400 millones de euros en deuda.

Ultragenyx baja 7% tras fracaso en una investigación

Tullow Oil. RBC rebaja de sobreponderar a neutral.

Ferrari NV Race. Citi sube a comprar.

Standard Chartered. Berenberg rebaja de comprar a mantener.

Tesco. Deutsche Bank sube de mantener a comprar

Casino. Deutsche Bank rebaja de comprar a mantener

J Sainsbury. Deutsche Bank rebaja de comprar a mantener.

Gemalto. JP Morgan rebaja a neutral.

Supervalu. RBC sube de neutral a sobreponderar.

Deutsche Bank recomienda infraponderar Alemania y Francia, sobreponderar UK

Hermes. Natixis baja de neutral a reducir.

Heat Biologics baja 12% tras oferta de acciones

Un día muy importante con un factor destacado en Europa y otro por destacar en Estados Unidos

Ayer tuvimos una sesión, tanto en Estados Unidos como en Europa, que intentó frenar las bajadas del día anterior mientras buscamos más razones para reafirmar el comportamiento reciente de los mercados o simplemente cambiar de tercio.

Por un lado, nos hemos alejado de los mínimos de la sesión gracias a que el euro no ha conseguido superar la zona de máximos anuales contra el dólar, lo que ha alegrado a las exportadoras europeas y ha dado cierto apoyo al índice alemán, pero la situación ha ganado potencia en cuanto hemos sabido que el resultado de la última TLTRO llevada a cabo por el BCE ha tenido más aceptación de lo normal. Recuerden que es un instrumento de liquidez puesto en marcha por el Banco Central Europeo para poder transmitir mejor la política monetaria a la economía real. De lo que se trata es que haya un compromiso por parte del banco de pasar una cierta cantidad de crédito barato a la economía real para poder adquirir más dinero. Por lo tanto, si ha habido una aceptación superior a lo esperado, es de lógica pensar que habrá una mayor transmisión de crédito hacia la economía real.

Lo anterior ha animado al euro y también a los mercados. La rentabilidad de Alemania ha aumentado un poco y la de la periferia se ha relajado, por lo que los diferenciales y las primas de riesgo también descienden y eso ha gustado porque el mercado piensa que la economía sigue teniendo visos de aguantar en buen estado.

Reforzando lo anterior, el boletín mensual del BCE apuesta por un fortalecimiento de la economía del primer trimestre según los datos que van apareciendo.

En estos momentos la mayoría de súper sectores están en positivo en Europa.

Con respecto a las incertidumbres, todos los ojos ahora mismo están puestos en Estados Unidos. Recuerden que hemos tenido una subida bastante fuerte desde el primer momento en que se supo que Donald Trump llegó a la Casa Blanca y se empezó a descontar todas las propuestas electorales. El mercado se vio reforzado en su apuesta cada vez que el nuevo presidente firmaba una promesa electoral, lo que hacía descontar todavía más rápido la veracidad de ese supuesto plan de fuertes inversiones en infraestructuras y también la rebaja fiscal.

Sin embargo, la presentación de ambos proyectos estrella se ha ido retrasando cada vez más, incluso pensando en finales de este año o comienzos del que viene, lo que lleva a que el efecto en la economía se retrase, dejando un largo trecho de la misma a merced de las posibles cuatro subidas de tipos de interés de la Reserva Federal, algo que puede hacer más daño que bien.

Siguiendo la idea de que el mercado necesita certidumbre y confiar en que Trump va a hacer realidad sus promesas, hoy hay una votación realmente importante en Estados Unidos acerca de la modificación de la ley sanitaria de Obama que ha despertado mucha polémica porque se ha enfrentado a sus contrincantes utilizando un estilo demasiado parecido a Vladimir Putin. Si esa modificación de la ley no sale adelante, podría significar que el plan de infraestructuras y rebaja fiscal podría encontrar fuerte resistencia y retrasarse todavía más o incluso no poder hacerse de la forma pensada, lo que significaría que lo descontado por el mercado podría estar en peligro.

Pensando en lo anterior, recuerden que ya aparecía una idea por el mercado acerca de que si las dudas se incrementan demasiado, las bolsas podrían bajar hasta niveles anteriores a las elecciones de Estados Unidos, lo que sería un shock bastante importante.

El saldo de las instituciones al cierre de ayer sigue siendo ligeramente vendedor.

Europa se calma al ver que en Estados Unidos la sangre no llega al río, de momento

Seguimos esperando a la votación de nuevo plan de sanidad de Donald Trump y que tiene a todo el mundo en vilo, pero mientras tanto tenemos algunas cosas con las que entretenernos.

Por un lado, todos los sectores del SP 500 están en positivo y brillan dos especialmente, el bancario subiendo 1,15% y también el inmobiliario subiendo 1,25%.

La cuestión es que hemos tenido el dato de venta de viviendas nuevas y ha quedado mucho mejor de lo esperado, mientras al mismo tiempo los tipos hipotecarios a 30 años se han alejado de la zona de máximos, por lo que sigue habiendo un cierto ambiente positivo para la economía, apoyado por un dato de peticiones de desempleo semanales que se mantiene en cotas muy bajas, aunque el dato de hoy ha quedado peor de lo esperado.

En Europa, hemos ganado algo de fuerza, la mayoría de sectores están en positivo y bastantes de ellos está subiendo más del 1%, con el de viajes y ocio como uno de los mejores subiendo el 1,58% al ver que el crudo no es capaz de recuperar la cota de los 48 $ y además algunas noticias positivas en cuanto a peleas entre sindicatos y patronales de aeropuertos, pero por lo menos no está sentando mal en lamentable ataque terrorista que ha sufrido la capital inglesa.

En Estados Unidos los bancos están tirando de Wall Street y en Europa los bancos están subiendo 0,58%, también apoyados por esa colocación de dinero del BCE por medio de las TLTRO superior a lo esperado y que dan un poco más de fuerza la idea del BCE de que los datos apuntan a crecimiento en el primer trimestre de este año.

Como podemos imaginarnos, los bancos tienen cierta fortaleza, el Ibex 35 también y el diferencial del futuro del índice alemán con el español llega a un punto decisivo en donde podemos vernos perjudicados o vernos potenciados, ya que una tendencia alcista del mismo está siendo atacada y podemos tener un momento complicado un poco tiempo.

En el mercado de divisas, el euro no puede con los máximos anuales contra el dólar y eso ha dado algo de apoyo a las exportadoras, con el súper sector de automoción y recambios subiendo 0,83%.

¿Qué pasa? El resultado de la última TLTRO es superior a lo esperado

Recuerden que el TLTRO es un instrumento de política acomodaticia diseñado para favorecer la transmisión de la política monetaria la economía real.

La llevada a cabo en el día de hoy es la última de la segunda parte del programa que se puso en funcionamiento hace ya bastante tiempo para ayudar a la economía.

Dado que es la última, se esperaba que los bancos hiciesen una especial carga para aprovechar la finalización del mismo pero es que se han superado las expectativas de dinero pedido, por lo que se ve como un cierto apoyo a la economía bastante importante, una especie de apuesta de largo plazo del sector bancario.

Con esto, el mercado de deuda estamos viendo movimientos, hay una cierta relajación de la rentabilidad en negativo seguro de la deuda de Alemania, pero también relajación en las rentabilidades de la deuda de la periferia, por lo que las primas de riesgo han bajado.

Puesto que es un instrumento para pasar los tipos de interés a la economía real, el euro está experimentando rebote y el sector bancario se está animando de manera importante, apoyando a Europa y en especial al futuro del Ibex 35 que está superando los máximos del día de ayer.

El BCE es optimista con respecto a la economía de la zona euro en el primer trimestre del año

En su boletín mensual dicen que según los datos que van apareciendo han incrementado la confianza del Consejo de Gobierno en que la expansión de la economía va a seguir teniendo lugar con paso firme y además aumentar su potencia, por lo que en base a todo esto, esperan que el primer trimestre de 2017 presente un robusto ritmo de crecimiento.

Como factores en contra sigue estando la incertidumbre generada por la salida de Reino Unido de la Unión Europea, las nuevas políticas de Estados Unidos y el movimiento económico de búsqueda de equilibrio de China.

Consideran que el comercio mundial está repuntando, desafiando a los comentarios proteccionistas de la nueva administración norteamericana, y se espera que siga por ese camino.

El BCE vuelve a poner el punto de atención sobre los bancos italianos

Recordemos que el problema del sector italiano no se ha resuelto en absoluto y que hay varios bancos pendientes de buscar una especie de fusión para fortalecer el conjunto. Hoy uno de los supervisores del BCE ha vuelto a decir que si algunas entidades se convierten en inviables, una posibilidad es la de cerrar la entidad.

El Banco de Inglaterra habla otra vez sobre el Brexit

El vicegobernador del banco de Inglaterra dice, y avisa, que las exportadoras de Reino Unido en estos momentos están en una situación muy dulce, pero no va a durar para siempre, por lo que cree que las decisiones de inversión van a ser difíciles. En estos momentos, los factores a favor de las exportadoras británicas son la debilidad de la libra y que todavía las reglas de comercio no han cambiado.

Considera que la debilidad de la libra probablemente refleje el juicio del mercado acerca de que el lado del suministro de la economía de Reino Unido probablemente se debilite con la salida de la Unión Europea.

En este momento las compañías ya están suavizando sus decisiones de inversión debido a la incertidumbre. Además, dice que podrían estar ya sufriendo el impacto de una reducción del gasto minorista.

Los datos de Europa de hoy:

Alemania:

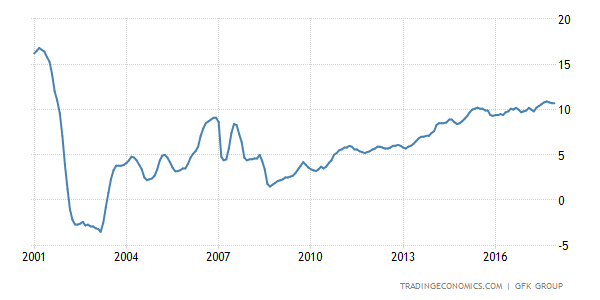

Confianza del consumidor de Alemania del mes de abril creado por GFK da un pequeño paso atrás y queda en 9,8, justo lo esperado, pero bajando desde 10.

Como se puede observar en el gráfico adjunto, el valor está ligeramente por encima de los máximos anteriores a la crisis, por lo que tampoco es una mala señal. Ahora debemos estar atentos a la confianza en el caso de que los tipos de interés en Europa comienzan a subir y los ahorradores se sientan algo más aliviados, pero claro, veremos si el peligro de la inflación también les atenaza.

Francia:

Confianza del consumidor de Francia del mes de marzo, al igual que el de Alemania, da un paso atrás y pasa de 107 a 104, justo lo esperado.

Al contrario que en el caso de Alemania, la lectura de la confianza del consumidor no ha llegado a estar en cotas similares a las anteriores a la crisis, ni siquiera la recuperación que hubo cerca de 2011. La escalada de la inflación va a ser muy importante en la confianza del consumidor para ver si una disminución del poder real de compra corta la tendencia alcista desde más o menos 2013.

Reino Unido:

Ventas minoristas de Reino Unido del mes de febrero nos dejan un incremento del 1,4%, recuperando totalmente el descenso de -0,5% anterior y muy superior al 0,4% esperado.

En la interanual también tenemos una recuperación importante pues pasa de un crecimiento del 1% a uno del 3,7%, por encima del 2,6% esperado.

Si buscamos la subyacente, en el mes subimos desde -0,3% hasta el 1,3%, por encima del 0,4% esperado. En la interanual tenemos una situación muy parecida pues pasamos de un crecimiento del 2,1% hasta uno del 4,1%, por encima del 3,1% cerrado.

Eurozona:

Confianza del consumidor de la zona euro del mes de febrero su lectura preliminar, ofrece una lectura mejor de lo esperado, pasando de -6 a - 5, mejor que el -5,7 esperado.

Los datos de EEUU:

- Peticiones de desempleo semanales de Estados Unidos de la semana que termina el 18 de marzo, nos dejó un incremento hasta alcanzar los 258.000 desde los 243.000 de la semana pasada. En realidad hay dos malas noticias, porque se esperaba bajar hasta los 240.000 y es que la cifra de la semana anterior se sube en 2000.

La media de cuatro semanas sube a 240.000 desde los 239.000 anteriores, cifra que también se incrementa con respecto al anterior, es decir, se revisa al alza.

El total de perceptores baja hasta los 2 millones, por debajo de los 2,035 esperados, y bajando desde los 2,039 millones de la semana anterior, revisión al alza del dato anterior de 2,03.

El dato es negativo de forma general porque tenemos un incremento de las peticiones, pero seguimos muy lejos de la cota psicológica de los 300.000, por lo que en cierto sentido no hay cambio alguno, sigue teniendo apoyo la Reserva Federal para subir los tipos de interés y la economía de momento sigue bien. Sabor agridulce para el mercado, malo para los bonos y bono para dólar.

-Venta de viviendas nuevas del mes de febrero da la sorpresa no supo seguir subiendo, sino que no muestra signos de debilidad. Pasamos de un incremento del 5,3% a uno del 6,1%, muy por encima del 0,7% esperado.

En tasa de venta de unidades anualizadas pasamos de 558.000 a 592.000, por encima de las 565.000 esperadas.

Es un dato positivo porque deja lejos el momento de ver una debilidad palpable por la subida de tipos de interés y de tipos hipotecarios, lo que es positivo para la economía.

El dato debería ser positivo para el mercado, negativo para los bonos y positivo para el dólar.

Resumiendo la sesión: día de mejoras en los mercados europeos al ver que las colocaciones de liquidez diseñadas para pasar la política monetaria a la economía real, han tenido más aceptación de lo esperado por los bancos, lo que supone un apoyo a la economía bastante importante. Seguimos a la espera de toda señal que pueda decirnos algo acerca de que Donald Trump puede sacar adelante todo lo que ha prometido y la reforma sanitaria es el primer examen serio al que nos presentamos todos de forma involuntaria.