Sam Lloyd fue un norteamericano muy famoso entre los aficionados a los acertijos. De su ingenio matemático, hace más de un siglo, salieron multitud de acertijos legendarios, como por ejemplo el juego del 15, que apasionaron a las personas que les gustan estas cosas, no sólo en su época sino muchos años después. Pero, además de ser un gran dominador de las matemáticas y creador de juegos de ingenio, es menos conocido que destacó como aficionado a la magia.

Uno de sus mejores trucos que tuvo en jaque a mucha gente hasta que se descubrió la solución fue el siguiente:

El truco lo realizó en un barco en plena navegación para estar más aislado sin posibilidad de ayuda y utilizó como ayudante a su hijo pequeño de 11 años. Tras reunir a los pasajeros del barco en una de las salas, dejó que una persona, escogida totalmente al azar y sin ninguna posibilidad de estar en contacto con él, vendara los ojos a su hijo con un paño negro muy grueso y volvió al niño de espaldas contra una pared completamente opaca que no dejaba reflejo alguno.

Una vez hecha esta operación, otro de los pasajeros, escogido totalmente al azar sin intervención de Lloyd y sin posibilidad alguna de tener relación con él, tomó una baraja de cartas completamente nueva que le dio un oficial del barco sin posibilidad de que Lloyd la tocara, la barajó a conciencia y desde una distancia considerable la fue enseñando a Lloyds una por una hasta terminar el mazo. Lo increíble, lo totalmente increíble, es que el niño que estaba vuelto de espaldas, que había sido cacheado para que no llevara nada (aunque en aquella época poca tecnología había para poder hacer nada de especial, ni siquiera existía la radio), que tenía los ojos completamente tapados, acertó absolutamente todas las cartas del mazo, una a una. Aquello conmocionó al pequeño mundo de prestidigitadores que no se explicaban cómo lo podía haber hecho sin utilizar cómplices ni aparato trucado alguno.

Nadie descubrió el truco hasta bastante después, algunos llegaron a pensar en un prodigio de telepatía, pero no era eso.

¿Saben la solución?

¿De verdad que no?

¿Seguro?

Bueno no les hago sufrir más, ahí va:

En realidad no acertó ni una carta. De hecho, el niño ni siquiera abrió la boca en ningún momento, Lloyds acertó todas las cartas porque las veía y en realidad... era él que hablaba porque siempre fue un gran ventrílocuo sin que nadie lo supiera.

Ya ven, la mayoría de los trucos parecen realmente imposibles, pero luego cuando se sabe la solución uno no deja de pensar cómo no se le había ocurrido antes de tan sencilla que era.

Muchos operadores se preguntan ¿cuál es el truco de Wall Street para conseguir corregir tan poco a pesar del enorme escándalo que se ha montado alrededor de Trump que hacen muy difícil que cumpla sus promesas electorales este año como poco? Pues es difícil de saber, para empezar las manos fuertes no están ni largas ni cortas allí. No están, y eso hace al mercado bastante imprevisible. En otro orden de cosas, los republicanos están intentando prometer nuevas cosas. También hoy es vencimiento de derivados y ya saben cómo se las gastan estos días. Un factor muy importante, puede ser la fortísima caída del dólar. El dólar ha perdido todo lo subido desde las elecciones de Trump. Y claro esa bajada a las exportadoras de EEUU suena muy bien.

También ha contribuido la buena subida de Europa, donde ha habido operaciones corporativas importantes que han ayudado. Por ejemplo los rumores constantes de compra del Popular. Este banco ha subido nada menos que el 10% ante comentarios de que podía comprarlo el Santander. Ha contagiado a su sector y el Ibex es el que más ha subido.

Al final la corrección en Wall Street poca cosa por el momento, y en Europa corrección normal, y la tendencia alcista de fondo sigue, con apoyo de manos fuertes que aquí si están. Habrá que ver cómo sigue evolucionando el tema de Trump, que tiene tela marinera aún.

Vamos con la crónica al completo de la sesión.

Se esperaba apertura moderadamente alcista, estos son los factores en flash, para mayor amplitud véase vídeo de apertura

1- Wall Street ayer rebotó con claridad de los mínimos del día. Gracias a algunos buenos resultados empresariales, a las tecnológicas y a algunos buenos datos macro. Pero la situación sigue siendo la misma. Las manos fuertes no se creen nada de Trump y las mediciones de Lipper dan salidas en la semana de 6.000 millones de dólares de los fondos de renta variable de USA. En cambio entradas y van 12 semanas consecutivas en Europa, que es donde sí están.

Lo de Trump va para largo, y la clave está en que los mercados se han quedado sin su principal catalizador alcista en EEUU, que era la presunta reforma fiscal, que prometió. Se da por hecho que como mínimo en todo 2017 no hay ninguna posibilidad.

2- El otro escándalo presidencia en Brasil sigue pesando negativamente para los valores con exposición a Brasil, y en el Ibex hay varios. Ayer al final la bolsa de Brasil se desplomó un 9%, y hoy vuelve a haber noticias negativas sobre el escándalo en la prensa.

3- Hoy es día de vencimiento y puede ser día raro y con manipulaciones. A las 12h tenemos el vencimiento de opciones del eurostoxx que es el más enredos monta. Luego a las 13h05 el del dax y por la tarde vencimiento de derivados en España, Francia, EEUU. Un día para la prudencia en el corto plazo.

4- El Nikkei ha terminado subiendo ligeramente.

5- El S&P 500 desde el punto de vista técnico sigue luchando contra la media de 50 días, que de momento resiste por los pelos, su pérdida definitiva sería negativa y su reconquista positiva.

6- El petróleo ya pegado a su resistencia psicológica de los 50.

Las bolsas europeas hoy rebotan con más claridad, especialmente el Ibex que es el que más sube.

Es evidente que las crisis de los presidentes de EEUU y de Brasil siguen sobre el tapete, pero por lo menos hoy, están pesando menos. Excepto para el dólar, que lo sigue pasando muy mal frente a todo el mundo. Los grandes inversores, que se mueven en el mundo forex, no se andan con chiquitas, y no perdonan el enredo de Trump. Las ventas de dólares siguen siendo fuertes, y el euro vuelve a tomar altura, así como el yen.

El dólar Index habla con claridad. Es decir, el dólar contra la cesta de monedas más importantes a nivel mundial. Ayer tocó el peor nivel desde la elección de Trump. Las bolsas han podido conservar los beneficios que consiguieron con Trump (de momento), pero al dólar se le han ido por el fregadero. Aquí tienen el gráfico diario de Reuters, donde podemos ver cómo ha retrocedido a niveles de antes de las elecciones.

La tendencia bajista es clara y contundente.

La gran duda que se plantea todo el mundo es Wall Street. Sin el apoyo de manos fuertes, hoy se ha vuelto a confirmar con los datos de Lipper, que siguen mostrando que el flujo de dinero es salida de EEUU y entrada en Europa, no hay catalizadores alcistas. Excepto los resultados de las compañías claro está. Pero el gran catalizador, que era la promesa de Trump de llevar a cabo la reforma fiscal tan pomposa que prometió, se ha difuminado por completo. Su debilidad en la presidencia es enorme, no tiene capacidad ahora mismo para sacarla, y como dicen muchos analistas, bastante va a tener en lo que queda de año con defenderse de las acusaciones sobre sus relaciones con los rusos, que la mayoría de la prensa de EEUU compara con el Watergate de Nixon. También decepción total con la desregularización económica tantas veces prometida, y sobre la que no ha hecho nada.

Una de las fuentes corporativas que animan a las bolsas europeas, es la posible operación corporativa entre la filial de RWE, Innogy, y la francesa Engie. Gracias a esto RWE sube más del 3,7% y es un valor de peso. También ayuda la noticia de la entrada de Richemont en el capital de la suiza Dufry. Esta compañía es la más importante del mundo en tiendas libres de impuestos.

Por increíble que parezca J Popular está en todas las crónicas como otro motor alcista del día. Sube con fuerza ante los rumores que corren por todos lados según los cuales, Santander habría pedido a Citi que le estudie a fondo una oferta de compra.

A pesar del rebote los expertos están comentando que para el stoxx 600 ahora mismo sería la peor semana desde hace 6 meses.

Hoy hemos tenido a media mañana vencimientos de opciones del eurostoxx a las 12h y de opciones del dax a las 13h05. Ha habido manipulación al alza en el vencimiento del eurostoxx, aunque tampoco demasiado fuerte, pero los máximos del día se han tocado poco antes de dicho vencimiento.

Demos ahora un vistazo, a cómo van las diferentes campañas de resultados, ya muy avanzadas en las áreas bursátiles mayores. Lo pueden ver en este cuadro resumen de Reuters:

Como vemos en la eurozona 62% mejor de lo esperado, frente al 50% de Wall Street. El crecimiento en Europa de los beneficios, mucho mayor que en EEUU.

Pasemos al petróleo.

Interesante el punto de vista que aporta en un estudio el banco francés Natixis sobre lo que está pasando con el petróleo. En concreto analizan lo que ha pasado en esa bajada tremenda un poco extraña que vimos recientemente. El argumento que se ha usado para explicarla, ha sido el aumento de producción de EEUU, pero no parece que sea suficiente para justificar algo así, vean lo que dicen al respecto:

The latest sell off which brought Brent down to 46.6 $/bbl on 5th May was both sentimental and technical. Speculative positions had risen to new highs in February, reaching over 900mn bbl worth of contracts. It was inevitable that some of the funds reduced their net longs by either liquidating their positions or increasing shorts on the back of OPEC’s inability to manage expectations of bringing stocks down to 5 year average. OPEC needs to be clear in their next meeting. Apart from extending cuts (deeper and longer would help) the cartel needs to manage market expectation by only suggesting they are trying to balance the markets, not necessarily bringing stocks down to the 5 year average. We consider that rationale invalid in current circumstances as global demand has risen by over 1mn b/d per year in the last 5 years. In the presence of rising geopolitical risk and higher daily demand, it is in fact better to have higher forward cover than the 5 year average.

Traduciendo y resumiendo de forma libre, por un lado la bajada se produce por un exceso de posiciones especulativas largas, que provocan una corrección y por un mal manejo psicológico de la situación de la OPEP que asusta al mercado con unas comparativas relacionadas con los stocks bajo una media de 5 años, cuando la realidad es que la situación de los stocks a corto sí que se va corrigiendo.

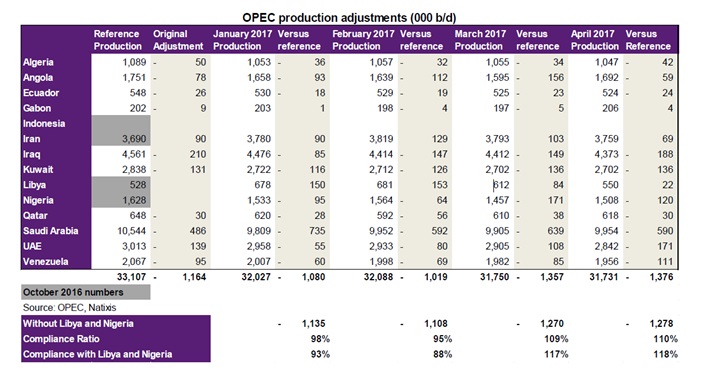

Puede que tengan razón, y que las perspectivas bajistas respecto al crudo no sean realistas, puede seguir siendo buena idea comprar en las caídas. Vean esta tabla del grado de cumplimiento del acuerdo:

A mí me ha sorprendido, lo típico es que no cumplan históricamente, pero esta vez parece que se lo están tomando bastante en serio.

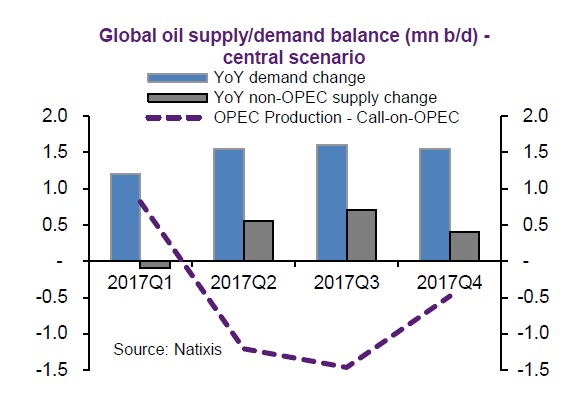

Y aquí, de la misma fuente, tienen un cuadro de balance entre oferta y demanda

El saldo de las instituciones al cierre de ayer sigue siendo completamente neutral y se ha recuperado un poco la actividad, pero todo sigue en un plano no destacable.

Bullard, de la FED, habla sobre la política monetaria y ojo que baja el tono

Desde que todavía no hay indicativo al uno de que el bajo desempleo esté aumentando el riesgo de una inflación más rápida de lo deseado.

La bajada de tipos de interés a largo plazo y las expectativas de inflación tras la subida de tipos que hubo el marzo sugieren que a lo mejor la Reserva Federal se estaría moviendo demasiado rápido con respecto a las condiciones económicas.

Vuelve a reiterar que las condiciones de la economía se han debilitado algo con respecto a la última reunión con un crecimiento del trabajo más lento al igual que las expectativas de inflación.

Dice que no pone objeción a una subida de tipos en junio, pero no está de acuerdo con la idea de que los tipos de interés tenga que subir de forma constante a partir de ese momento.

Con respecto a la reducción de la hoja de balance de la Reserva Federal, dice que espera un impacto mínimo de esa reducción en el mercado de deuda, asumiendo que todo cambio de política sea gestionado y comunicado de forma adecuada.

Inevitable la referencia a lo que está pasando en la Casa Blanca, y dice que de momento no tiene un impacto apreciable en la economía. Dice que tiene la sensación de que la legislatura va a seguir presentando volatilidad pero que los mercados deben acostumbrarse a ella.

Los resultados empresariales destacados hoy en Estados Unidos:

- Applied Materials presentó ayer unos resultados ajustados de su segundo trimestre de 0,79 $, por encima de los 0,76 $ esperados.

Las ventas quedan en 3150 millones de dólares, 20 millones por encima de lo esperado.

Con respecto a las previsiones de su tercer trimestre, cree que va a las ventas van a andar en una horquilla de 3600 millones a 3750, por encima de lo esperado. Para beneficios ajustados, la horquilla esta entre 0,79 $ a 0,87 $, por encima de lo esperado.

- GAP presentó resultados con unos beneficios de 0,36 $, subiendo desde los 0,32 $ del año pasado y mejores de lo esperado que eran 0,29 $.

Las ventas se mantienen estables en 3240 millones de dólares pero las ventas en los centros con más de un año subieron el 2%. La cifra general de las ventas es peor de lo esperado.

Con respecto a las previsiones, para todo el año están en lo esperado, una horquilla que va desde los 1,95 dólares hasta los 2,05 $.

De momento el mercado se lo está tomando bien en el fuera de horas.

- Autodesk presentó ayer unos resultados con unas pérdidas de -0,59 $, peores de lo esperado que eran -0,36 $, pero reduciéndose desde los -0,76 $ del año pasado. Ajustados, las pérdidas son de -0,16 $, aumentando desde los -0,1 $ del año pasado.

Las ventas bajan el -5% desde los 486 millones de dólares.

Como vemos, las cifras casi apelan a un acto de fe porque de forma palpable todavía no acaban de salir del agujero.

- Ross presentó ayer unos resultados con unos beneficios de 0,82 $, subiendo desde los 0,73 $ del año pasado, mejores de lo esperado que eran 0,79 $.

Las ventas en centros con más de un año suben 3% y la cifra total alcanza los 3300 millones de dólares, un incremento del 7%, mejor de lo esperado.

Para las previsiones de su segundo trimestre, la horquilla de los beneficios por acción rondará los 0,73 $ a 0,76 $. Los beneficios para todo el año tienen una horquilla entre 3,07 $ a 3,17 $, bastante mejor que el año pasado.

- Deere presenta resultados con unos beneficios de su segundo trimestre de 2,49 $, subiendo fuertemente desde los 1,56 dólares del año pasado y por encima de lo esperado que eran 1,7 $.

Las ventas totales suben de 7880 millones de dólares hasta los 8290 millones, por encima de lo esperado en más de 270 millones.

- Campbell Soup presenta unos beneficios de su tercer trimestre de 0,58 $, bajando ligeramente desde los 0,59 $ del año pasado y peores de lo esperado que eran 0,64 $. Ajustados son 0,59 $, también peores de lo esperado.

Las ventas ascienden a 1850 millones de dólares, 20 millones menos de lo esperado.

Sube su perspectiva de beneficios por acción ajustados para todo el año desde una horquilla de entre el 2% y el 5% a otra del 3% al 5%, por lo que la zona mínima se ha levantado.

Los datos de Europa de hoy:

Alemania:

Precios de producción industrial de Alemania del mes de abril nos deja una variación del 0,4%, más de lo esperado que era el 0,2% y subiendo desde quedar plano.

En la interanual tenemos una mejora del 3,4%, subiendo desde el 3,1% anterior y mejor de lo esperado que era subir al 3,2%, por lo que son buenas noticias para la inflación, nervios en Alemania y algo más de presión para el BCE.

Eurozona:

- Balanza por cuenta corriente de la zona euro del mes de marzo sigue ofreciendo un superávit bastante importante, pero se reduce con respecto al del mes anterior, aunque no tanto como se esperaba. En cifras, pasamos de un superávit de 37.800 millones de euros a otro de 34.100, mejor que los 32.300 esperados.

- Confianza del consumidor del mes de Mayo de la zona euro mejora un poquito más, pasando de -3,6 a - 3,3, pero decepcionante mente no mejora tanto como lo esperado que era -3.

Los datos de EEUU de hoy:

Indicador del ciclo económico ECRI nos deja una lectura semanal de 144,5, bajando desde 144,8. El semanal anualizado nos quedamos casi igual pero un poquito por debajo, pasando de 5,1% a 5%.

Los flujos de fondos de inversión y ETF's netos en Estados Unidos durante la semana que terminó el 10 de Mayo fueron los siguientes:

|

| ||

| Semanal | Media 4 semanas | Acumulado desde inicio año |

- Acciones USA | -991 | 689 | 12,841 |

- Acciones Extranjero | 8,234 | 6,087 | 81,703 |

Acciones (Total) | 7,243 | 6,776 | 94,543 |

Bonos | 6,353 | 6,342 | 142,069 |

Monetarios | 6,158 | 1,583 | -79,337 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Entradas en fondos y ETF's de renta variable durante 5 semanas consecutivas por un total de 30.000 millones de dólares, si bien se producen ligeras salidas en fondos domésticos. En lo que va de año las suscripciones superan los 94.000 millones, mientras el año anterior en las mismas fechas los reembolsos alcanzaban los 40.000 millones.

Bonos

Una semana más de entradas en fondos de renta fija acumulando más de 142.000 millones de dólares este año, más del triple que en el mismo periodo del año pasado con unos 44.000 millones.

Monetarios

Tercera semana de suscripciones en fondos de dinero, que reducen el saldo negativo hasta unos 79.000 millones de dólares. En 2016 las salidas acumuladas en las mismas fechas fueron de 44.000 millones.

Perpe.

Twitter: @_perpe_

Y esto ha sido todo por esta semana queridos lectores. Una semana muy animada en el mercado donde ha habido que trabajar duro. Ahora a descansar. Para esta semana me he guardado todos los episodios emitidos hasta ahora de una nueva serie que tiene buena pinta The Son y deseando poder grabar ya episodios de la nueva temporada de Fear The Walking Dead. ¡Por fin vuelven los zombis que nos tenían en el dique seco! J Y por supuesto fútbol, y ya veremos si tenis, porque a la hora de escribir estas líneas Rafa Nadal lo está pasando mal en el torneo de Roma con su partido sin terminar. En cualquier caso, pase lo que pase hoy, ya ha mostrado lo súper campeón que es, ganando nada menos que dos master 1000 seguidos y un master 500 de tirón. Casi nada. Seguro que en Roland Garros este año va a dar muchas alegrías. Aquí tienen un super fan de Nadal para siempre.

En la familia, toda la semana de médicos con el peque para variar. Además nos preocupa mucho la baja estatura que tiene a pesar de su edad. Y estamos viendo que le hagan un estudio del tema. La verdad es que al pobrecito la vida no le ha regalado nada, pero es un luchador y una muy buena persona, y saldrá adelante.

Ya saben que les espero el lunes bien temprano, tras la pantalla de mi ordenador, para vivir juntos en nuestro pequeño mundo de los mercados, como siempre desde 1998 en que empezamos. ¡Qué rápido ha pasado el tiempo! Buen fin de semana a todos y a Claudia en particular.