Kornada de fuertes alzas en Europa, tras considerar los mercados como positivo el resultado de las elecciones europeas de ayer, especialmente en Italia, y por las palabras de Draghi que sigue prometiendo medidas. La sesión ha estado muy distorsionada y ralentizada por el cierre por festivo de hoy en EEUU y en Uk.

En este enlace de la web Relato corto.com aparecen un montón de anécdotas de escritores interesantes:

http://www.relatocorto.com/secreto1.htm

En esta cita pueden ver una que me ha gustado especialmente del maestro cinematográfico del suspense Alfred Hitchkock

Cuenta una anécdota que Alfred Hitchkock llamó por teléfono a George Simenon, uno de los escritores más prolíficos que se conocen, y le dijo:

– Quisiera hablar con George Simenon.

– Un momento… Lo siento, acaba de empezar una novela.

– Bueno. Espero…

Tiene gracia, pero la anécdota pone en evidencia, la rotunda rapidez de este autor: Simenon parece que escribía rápido, pero con mucha disciplina. Tardaba ocho días en escribir una novela, a razón de dos horas diarias, de 6.30 a 8.30, y sólo empleaba tres días más para revisarla.

Pues ya ven a qué velocidad escribía Simenon, y ojo que sus libros eran muy buenos y no se notaba nada que los hubiera escrito tan deprisa, un auténtico genio como escritor.

Ojalá se hubiera movido a esa velocidad el mercado europeo hoy…. Más bien ha sido todo lentísimo, a cámara lenta, debido a la festividad del día en EEUU y en UK. Si se moviera a esta velocidad todos los días, poco iba a durar… ha quedado un día más claro que Wall Street pesa muchísimo.

Pero al margen de esto, el día ha sido provechoso. Fuertes subidas en las bolsas europeas, ya que el mercado ha considerado que tras las elecciones europeas, los partidos euroescépticos aunque han subido no son un peligro por el momento, y sobre todo porque en Italia no va a haber desestabilización del gobierno nacional. Las compras de deuda han vuelto y los papelones de la semana pasada en los bancos italianos se han tornado en compras arrastrando a los demás índices tras la eufórica bolsa italiana. Así que a cámara lenta pero hacia arriba.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura alcista en Europa, estos eran los factores clave a considerar.

Ya han pasado las elecciones que condicionaron mucho la semana pasada a los mercados europeos. Los grandes partidos han bajado mucho, y han subido los euroescépticos y algunos partidos extremistras. Llama la atencion especial el resultado en Francia y Grecia, que podría desetabilizar los gobiernos nacionales actuales. Pero la clave está en ver si el mercado ya lo había descontado la semana pasada en los diversos papelones que se vieron o no. Habrá que esperar para estar seguros, y más en un día muy engañoso como hoy, debido a que es festivo en UK y en EEUU. Esto va a bajar muchísimo el volumen y las reacciones de hoy serán poco fiables. Habrá que esperar hasta mañana para estar seguros.

En cualquier caso, lo que haya que hacer lo hará el mercado a primera hora seguramente, y con estos festivos, lo más normal es que tuviéramos una tarde muy aburrida, ya con las posiciones fijadas.

Es una buena señal que la rentabilidad de toda la deudd periférica en bloque incluída la griega está bajando, lo cual podría indicar que los mercados no se toman mal las elecciones, o que en todo caso podrían estar descontadas. Insisto en si persiste esta bajada de rentabilidades sería un mensaje positivo para las bolsas.

El buen cierre de EEUU del viernes también pesa favorablemente. Fue debido al sector constructor que se benefició mucho del dato de viviendas nuevas, mucho mejor de lo esperado. Y a la fuerte subida del gigante informático H. Packard que subió nada menos que el 6% tras anunciar 16.000 despidos entre otras medidas de ahorros de costes.

También pesa positivamente el resultado de las elecciones presidenciales en Ucrania que también se celebraron este fin de semana, ya que los mercados esperarn que aporten más estabilidad en esta convulsa zona.

La noche en Asia ha sido tranquila con el Nikkei subiendo más del 0,8%.

Muy atentos a las alturas alcanzadas por el futuro del dax, que parece intenta atacar de nuevo los techos del movimiento lateral de meses, en el entorno 9.800. Es muy importante ver si pasa o le meten el papelón como en otras ocasiones.

Así pues, a la espera de ver como se toman los mercados europeos las elecciones.

Durante la primera hora de sesión las bolsas europeas han descontado todo lo que tenían que descontar en relación con las elecciones europeas, para a continuación quedar absolutamente paradas durante varias horas, ante el enorme condicionamiento que supone el cierre por festivo de Wall Street y de Londres en la jornada de hoy.

Posiblemente haya poco movimiento, o muy poco hasta el final de la sesión por este motivo, demostrando una vez más la poca personalidad que tienen las bolsas europeas. Wall Street sigue estando a años luz.

De momento el descuento de las elecciones ha sido positivo, la deuda periférica ha vuelto a recuperar las posiciones perdidas por las ventas de la semana pasada, y las bolsas han subido con fuerza, gracias a la subida de la bolsa italiana que ha terminado arrastrando a los demás.

Las bolsas consideran que los partidos euroescépticos siguen siendo una minoría, y que lo más les preocupaba, que era que Italia se desestabilizara por la subida del partido 5 Estrellas, no se ha producido.

Todos estos efectos se desvanecerán rápidamente, y será raro que como mucho para el miércoles se acuerden de estas elecciones.

También ha sido importante el hecho de que Draghi haya hablado a media mañana, dejando claro que sigue dispuesto a actuar. Y sobre todo ha vuelto a hablar de la QE, si es que la inflación bajara más aún. Este es un tema que el mercado daban casi por descartado, pero es muy posible que Draghi juegue a partir de ahora a poner el caramelo, a menudo, siempre con la coletilla “si la inflación bajara mucho más”, a sabiendas de que lo normal sea que no. Es un poco el juego de aquel famoso verano, en que 12 palabras suyas bastaron para dar la vuelta a la crisis de la deuda.

Con todo esto, hay que seguir muy de cerca la evolución del futuro del Dax que en estos momentos se mueve en zona de máximos históricos, y por tanto estaría intentando romper el techo del canal lateral. Evidentemente es muy pronto, y más en un día así, con Wall Street y UK cerrados, para cantar victoria, pero habrá que estar atentos. La gran baza de las bolsas europeas para romper el lateral sigue siendo el BCE. Qué tristes son estas bolsas, como pasan olímpicamente de fundamentales y de todo, sólo importa el BCE. Interesante esta cita de José Luis Martínez Campuzano, de Citi, a este respecto:

Hace unos días tuve un interesante "encuentro" con alumnos de un Master al que tengo la oportunidad de asistir durante tres jornadas al año. Esta era la tercera "asistencia" (el término de dar clase a estas alturas creo que sobra). Se trataba más bien de una tutoría para poner los pies en la actualidad de lo aprendido hasta el momento, en términos de teoría macro y del resto de las materias que ya habían recibido en los cinco meses de existencia del Master. Alrededor de 20 personas, no mayores de 30 años. Algunas trabajando y otras invirtiendo en lograrlo. Algunas con ganas de aprovechar al máximo todas las oportunidades de conocer que se les presentan, la mayoría. Unas pocas simplemente buscando un nuevo título para decorar su cv. Era muy fácil diferenciar a unos de otros. También triste por estos últimos. El mundo actual no necesita titulados teóricos; necesita gente despierta dispuesta a comérselo. Pero esto no es el motivo de esta nota.

Observando que el G20 (o G21/G22...ahora dudo del número de asistentes) no acababa de ver el callejón en que estamos todos inmersos, les propuse un sencillo ejercicio: les daba 1M. de eurosjl (es mi moneda particular; la utilizo también con mis hijos, un toma/daca particular que mantenemos) y ellos tenían que pensar dónde y cómo invertirlo en el contexto actual económico y financiero. ¿Quieren saber las respuestas?

1. Entre un 35 /85 % se invertiría en efectivo a tipos nulos

2. Entre un 15/ 45 % en bolsa...europea especialmente; norteamericana una pequeña parte; no más del 5 % emergente

3. Apenas un 10 % consideraba la posibilidad de invertir en la economía real (aunque uno de ellos creo que confundía el término de inversión con donación)

4. Un 1 % lo utilizaría para buscar oportunidades de desarrollarse en el exterior

5. Otro 1 % consideró la tradicional inversión en ladrillo

¿Les parecen tristes estas respuestas? Pues, sinceramente, creo que representan muy bien el mundo actual. ¿La política monetaria de los bancos centrales? Es parte del argumento. Si lo ven en perspectiva, infravalorar al máximo el precio del dinero obliga a los inversores a buscar activos de riesgo. Y a larga, es positivo para la economía real. Pero a corto plazo tiende a sobrevalorar los activos financieros. Por otro lado, tiene un efecto perjudicial en términos de deterioro de las perspectivas a futuro tan importantes para emprender negocios. Es irónico que unas condiciones monetarias laxas llevadas al límite puedan ser perjudiciales para la economía. Naturalmente, esto último es objeto de debate mientras el impacto positivo en los mercados y en las condiciones de financiación es algo que observamos todos los días.

Esta anécdota que cuenta Martínez Campuzano no es para tomar a broma, a pequeña escala muestra muy claramente, el pequeño efecto que tiene toda esta política de los bancos centrales sobre la economía real, y sin embargo como incita al riesgo y a las burbujas de determinados activos, que luego intentamos justificar con todo tipo de argumentos peregrinos.

Comentaba ayer Bespoke que en los últimos 3 meses el spread entre el máximo intradía del S&P 500 y el mínimo es el menor desde octubre de 2006. Casi nada. Desde 1984 sólo en 6 ocasiones se ha visto algo parecido, como vemos no es nada usual. Es realmente muy sorprendente ver esto, mientras la FED para lo que ha causado la subida previa el dinero de la QE.

Para que se hagan una idea, el spread medio normal sería 2,5 veces más alto que el normal…como vemos la bajada de la volatilidad es espectacular.

Pero muy importante. Si vemos en estos datos de Bespoke que pasó hasta 6 meses después de que llegaran las lagunas de volatilidad, vemos en todos los casos, un mes después, tres meses después, 6 meses, que se registran subidas medias muy por debajo de las medias normales. Hablando claro, que cuesta mucho cambiar la dinámica de estas lagunas de volatilidad, o lo que es lo mismo, que no es tan fácil que muy pronto tras estas lagunas llegue una tormenta de volatilidad, como más de uno podríamos estar pensando.

De hecho por ejemplo al cabo de un mes, solo en una ocasión se bajaba, y no fue grave un 1,28%, el resto subidas. La media de subida fue de 1,42%, cuando la media normal desde 1984 era de +2,37%. Al cabo de 3 meses había una media de subida de 1%, menos de la mitad de la media normal del período que era de 2,4%. Repito, que esto deja claro, que a corto plazo, cuesta muchísimo cambiar una dinámica de laguna de volatilidad total como es ésta.

Claro está, que aquí concurre un factor diferente a las otras ocasiones, y es el fin de la QE. Una QE que ha impulsado a las bolsas a una subida extraordinaria y que ahora se acaba. Esta es la QE3, el final de la Q1 causó un 17% y el final de la QE2 casi el 16%. Y esta QE3 ha sido mayor que la anterior y termina en octubre. Realmente sería una gran sorpresa que no afectara nada a Wall Street el no tener ya esos 85.000 millones de dólares mensuales encima de la mesa, no directamente en dinero que iba al mercado de acciones, pero sí indirectamente. El mercado aparenta no estar haciendo caso a nada de todo esto, pero esta impresión puede ser errónea por una razón. Porque por mucho que anticipen las bolsas las cosas, la realidad, es que la QE no ha terminado y aunque con menor fuerza que antes, pues ya ha habido varias rebajas, la realidad es que sigue entrando mucho dinero hasta que no termine en octubre. Más bien habría que ver esto al revés, en cuanto se ha empezado a rebajar la subida se ha ralentizado hasta haberse convertido en un lateral en los grandes índices como S&P 500 y Dow Jones.

En esta foto de Bloomberg que aparecía ayer en el diario galo Les Echos se puede ver el VIX índice de volatilidad, durante la última QE

También favorable para el mercado, la lectura de la que hoy hablaremos de la Asociación Americana de inversores individuales. Según los expertos de EEUU desde 2009 en que empezó este festival alcista sin fin, solo en dos ocasiones anteriores marzo y noviembre de 2012, la media de 10 semanas de alcistas en esta encuesta estuvo tan baja, lo cual evidentemente por ley de sentimiento contrario, es muy favorable, ya saben cómo van estas cosas, y si no, a las pruebas me remito.

Vean este gráfico del euro, y como están posicionadas las manos débiles.

Muy interesante este gráfico que aparece en el twitter de Christopher Vecchio. Muestra en el euro contra dólar las posiciones de las manos débiles, tras haber estado cortas toda la subida del dólar haciendo su papel habitual de indicador contrario, ahora están a punto de pasar a largas, lo cual sería según Vecchio, y parece que tiene razón por sentimiento contrario señal bajista clara para el euro.

La línea roja es posición neta de manos débiles bajista, la verde posición neta alcista. Como ven toda la subida enterita del euro desde 1,20 se la han tragado las manos débiles cortos, esperando que se diera la vuelta, sin acertar claro. La verdad es que asusta, pensar que podemos ser un indicador contrario J, luego tenemos que hacer lo contrario de lo que nos diga el stablishment, y su enorme aparato de propaganda mediático y de manipulación para evitarlo, no tenemos otra.

Por cierto que la lucha de este par con la media de 200, está en todas las portadas de actualidad económica. Aquí tienen el gráfico al cierre de la semana pasada, y como pueden ver la lucha sigue y aún no está claro nada, su pérdida, le podría hacer caer a plomo, de momento ya saben hasta el rabo todo es toro.

Y la misma historia para el cruce del dólar yen y si no vean de nuevo el cierre de la semana pasada en este gráfico:

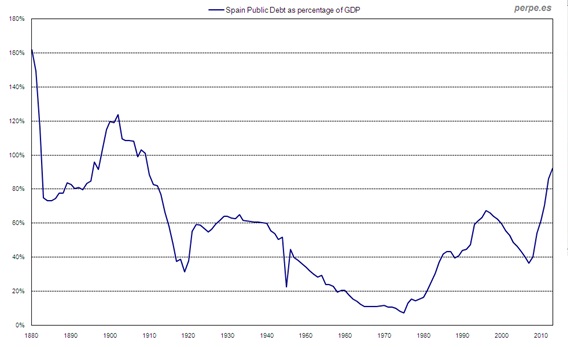

Para terminar un interesante gráfico de Perpe sobre la deuda española. Ahora tiene un % sobre el PIB demasiado alto, pero si miramos desde 1880 hubo otra época peor aún:

Las elecciones europeas han dejado un rosario de lágrimas entre muchos de los partidos más asentados en todos los países, ya que el descontento general de los ciudadanos ha provocado la búsqueda de esperanza en los partidos más radicales como si se tratase de un reconocimiento explícito de que no se espera la comprensión de la clase política si no es creando una especie de cataclismo entre ellos.

Pues bien, hoy es Italia la protagonista de los mercados por varios motivos. El primero de ellos es que ha ganado el partido de centro izquierda del actual Primer Ministro, lo que ha dejado más tranquilos a todos, algo que contrasta con los resultados en el resto de países. Esta estabilidad a priori tiene premio y hoy el dinero se centra en este punto, ya que EEUU y UK están cerrados por festivo.

SI a lo anterior le unimos el hecho de que Banca Popolare Milano ha suscrito el 99,5% de la emisión de nuevos derechos, pues la banca tiene mucho por lo que alegrarse.

Es la mejor del día con una subida cercana al 2,3%. La banca se lo lleva al alza con mejoras como la de Banca Popolare dell'Emilia Rogmana subiendo +6,49%. Banca Monte dei Paschi di Siena +4,92%.

En general tenemos que el sector financiero sube +3,29% seguido del industrial con +2,22% y consumo no cíclico con +1,97%.

La deuda italiana es la que lleva la voz cantante porque baja muchísimo y se coloca en el 3% nada menos, bajando otra vez el diferencial con la española que también desciende mucho hasta el 2,89%. Grecia también lo hace muy bien y baja al 6,29%. Alemania sube un poco al 1,41%, por lo que nos spreads nos van a favor. Recordemos que EEUU y UK están cerrados por festivo.

Draghi, declaraciones:

Draghi acaba de decir que no se resignan a permitir que la inflación se mantenga demasiado baja demasiado tiempo... sigue.

No está garantizado que se vuelve a aflojar la política monetaria por acontecimientos en los mercados o en el tipo de cambio, porque requeriría un ajuste de sus instrumentos convencionales.

Dice que un giro bajista de las expectativas de la inflación sería un contexto para un plan de compra amplia de activos.

Una situación intermedia con las expectativas de la inflación requeriría medidas concretas y con objetivos claros para ayudar a aliviar la restricción del crédito.

Esperan que la baja inflación se prolongue pero que poco a poco suba al 2%. Nuestra responsabilidad es la de alertar de los riesgos si la inflación no vuelve al 2%.

Deben estar particularmente atentos y vigilantes sobre una potencial espiral negativa de baja inflación y bajada de expectativas de la misma

Como todos los inicios de semana, vamos a ponernos al día en cuanto a diversas estadísticas.

Empecemos por los particulares y su encuesta de sentimiento de la Asociación Americana de Inversores Individuales, que es uno de los instrumentos de sentimiento contrario que más fiabilidad tienen de todos los que se publican y que dan pie incluso a sistemas de trading.

Éstas son las últimas cifras disponibles:

Sentimiento inversores individuales

Opinión

Última semana

Penúltima

Antepenúltima

Alcista

30,40%

33,10%

28,30%

Bajista

26,40%

22,60%

28,70%

Neutrales

43,20%

44,30%

43,00%

Más incremento de los neutrales y los pocos que apuestan por dirección se pasan un poco hacia las subidas.

No tenemos señal de compra del sistema que se activa cuando la media de 8 semanas queda por debajo de 29, pero nos vamos acercando poco a poco y ya estamos a muy poca distancia. La última la dio en niveles de S&P 500 de 1.276. Y se vendió en 1.456. Es decir un beneficio de 180 puntos que no está nada mal. Sigue sin dar ningún fallo desde 1.987 en que se publican estas estadísticas.

El Bullish Consensus de Market Vane da una lectura de 59% desde el 62% de la semana pasada. Sus lecturas hay que tomarlas de manera muy diferente a las de la AAII. Hay que tener en cuenta que este indicador de Market Vane está confeccionado mediante consultas no a particulares, sino precisamente a todo lo contrario, a profesionales del sector, es decir, CTA (Commodity Trading Advisors).

Tradicionalmente, de puertas adentro, en el mercado se considera que los CTA suelen estar en el lado correcto y que hay un indicador que miran con interés: el de la media de cuatro semanas. Por encima de 67% se interpreta como fuerte sentimiento alcista, que va menguando a medida que se aleja de ese nivel. La media de cuatro semanas baja a 60,25 desde el 60,75. Sigue lejos de dar señal pero tenemos la primera mejora en bastantes semanas.

Este indicador es uno de los más efectivos que existen para anticipar las tendencias bajistas cuando la media de 4 semanas baja de 50. Tiene un track récord impecable de acertar todos los grandes giros del mercado a la baja, es decir, de anticiparse antes que nadie a las tendencias bajistas, visto desde otro punto de vista, a confirmarlas. 1- Acertaron el crash de 1987 girando a bajistas antes de que pasara.

2- Acertaron el susto de 1998 girando a bajistas en cuanto se empezó a flojear, cuando a mediados de julio de 1998 el Dow Jones cayera de 9.36 la 7 a 7.467, es decir se metió entre pecho y espalda una bajada del 20,2% que hizo mucho daño al que no supo reaccionar a tiempo.

3- Pasaron a bajistas de forma continua desde primeros del 2000, cuando no parecía que vinieran los problemas y ya no pasaron de forma consistente a alcistas hasta que en el 2003 el mercado pasó a alcista.

4- En la crisis de 2007-2008 estuvo largo tiempo por debajo de 50...

5- En la última zona de problemas, entró por debajo de 50.

Sigamos con otros datos.

El porcentaje de volumen que viene de los famosos programas de trading de ultra corto de los 10 principales bancos mundiales y que nadie tiene muy claro cómo lo hacen, aunque cada vez empieza a haber más pistas y que sólo ponen para cuenta propia y a disposición de clientes con grandes fortunas, que fue en la semana anterior del 24,5%, queda en ésta en 26,5%. Hay que recordar que desde hace unos meses usan la trampa de dividir por dos el volumen habitual, por lo que si usáramos el cálculo antiguo, estaríamos hablando que la semana que cerca del 53% del total del volumen ha venido de este tipo de programas.

Podemos comprobar que en este tipo de operativas sigue dominando el mercado, creado por y para unas cuantas manos fuertes que hacen lo que les parece en cada momento.

Resumiendo la sesión, jornada de fuertes alzas en Europa, tras considerar los mercados como positivo el resultado de las elecciones europeas de ayer, especialmente en Italia, y por las palabras de Draghi que sigue prometiendo medidas. La sesión ha estado muy distorsionada y ralentizada por el cierre por festivo de hoy en EEUU y en Uk.

.jpg)

.jpg)

.jpg)

.jpg)