Sesión alcista en Europa con una clara división de factores en donde uno de ellos se ha impuesto al otro.

Los bancos han sido uno de los sectores protagonistas porque han estado directamente afectados por los comentarios del BCE acerca de que tenía miedo de cambiar el tono de los comunicados porque el mercado se estaba tomando demasiado en serio la posibilidad de subidas de tipos de interés en los próximos 12 meses.

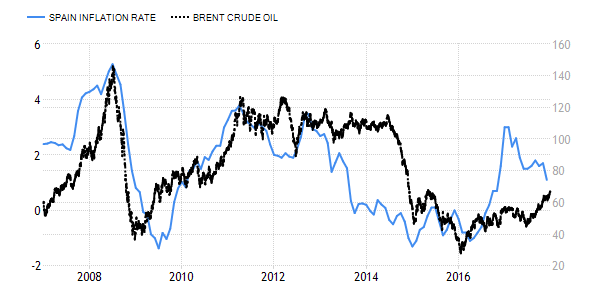

La inflación ha subido menos de lo esperado en los datos preliminares del mes de marzo tanto en España como en Alemania, por lo que junto con el punto anterior, hemos tenido bajadas de rentabilidad en prácticamente toda la zona euro.

Sumando las dos cosas, el entorno se ha hecho menos positivo para los bancos, aunque el súper sector bancario ha terminado subiendo más del 0,3%.

Para entenderlo, hay que tener en cuenta que el euro se ha debilitado prácticamente contra todas las divisas, el dólar ha ganado algo de fuerza, pero también la libra. Si miramos el súper sector por dentro vemos que los bancos alemanes han sido los más tocados con descensos superiores al -1%, la banca mediana española también acaba en negativo, pero han sido los bancos británicos los que tienen la mayoría de los valores que suben más del 0,4%, incluso Standard Chartered más del 1,3%.

Por otro lado, la bajada de la inflación ha coincidido con ese alejamiento de la zona de máximos del precio del crudo, pero es que ahora llevamos un par de días con un incremento del precio considerable y ahora mismo el precio de referencia en Estados Unidos está subiendo cerca del 2% y por encima de los 50 $. Por lo tanto, si tenemos una inflación que tiene una correlación positiva con el precio del crudo, si ahora el precio volviera a repuntar otra vez, la presión sobre la inflación volverá otra vez a subirla en pocas semanas.

El súper sector de petroleras ha sido uno de los mejores del día con un incremento del 1,22%, a remolque de ese aumento menor de lo esperado de las reservas semanales de crudo en Estados Unidos y además la fuerte bajada de la reservas tanto de destilados como de gasolina. Lo normal ahora es ver que en las refinerías aumenta la producción para suplir la demanda de gasolina, lo que hace que se compre más crudo, lo que podría atenuar el aumento de producción que se respira en el ambiente. Además, Kuwait ya dijo hace bien poco que él apoyaría una extensión de los recortes por parte de la OPEP, así que todo el mercado está pendiente de una respuesta que intente anular la subida de producción de Estados Unidos de los últimos tiempos que ha hecho que el acuerdo de la OPEP no valga para nada.

En resumidas cuentas, el aumento del precio del crudo ha intentado eclipsar el miedo a una inflación no sostenible por parte del BCE y se ha llegado una especie de equilibrio entre ambos factores en el sector bancario, por lo que no está siendo castigado en exceso.

Vamos con la crónica de la sesión al completo:

Se espera una apertura con pocos cambios.

1- El día se presenta con pocas novedades que descontar, y un cierre de ayer en Wall Street bastante insípido y poco inspirador.

2- En Asia la noche no ha sido buena y el Nikkei ha terminado bajando 0,8%

3- El euro sigue débil, bastante afectado por su choque contra la media de 200 en diario, y por los rumores que corrieron ayer sobre que el BCE quiere transmitir un mensaje mucho menos agresivo a los mercados desde su próxima reunión.

4- Sigue flotando en el ambiente la sensación de que Wall Street, con un Dow Jones y S&P 500 con PER claramente por encima de 20, son bastante peor inversión que las bolsas europeas, que tienen la mitad de PER

5- El petróleo al alza favorecido por los comentarios de bajada de producción en Libia, intentando luchar contra el nivel psicológico de los 50 dólares por barril, techo del lateral de los últimos días.

Durante la mañana se darán los datos de IPC de los diferentes estados alemanes, y a las 14h IPC de Alemania. Ojo con esto que puede mover mercado.

A las 11h diferentes indicadores de sentimiento de la eurozona

Información corporativa.

Vivendi. Intenta colocar al presidente de su consejo como presidente de Telecom Italia

Linde. Parece que su comité de empresa se opone a la fusión con Praxair

Veolia. Exane sube de neutral a sobreponderar.

H&M da beneficios que mejoran previsiones

Osram. Citi rebaja a neutral

Marks and Spencer. UBS rebaja de comprar a neutral

Admiral Group. RBC sube de infraponderar a neutral.

Lonza. Quiere llevar a cabo ampliación de capital de 2.300 millones de francos para financiar la compra de la americana Capsugel.

Día muy insípido, donde las principales bolsas se han movido bastante dubitativas y sin dirección clara hasta que ha llegado Wall Street.

Al final puede tener razón el BCE cuando ha insistido varias veces en que la inflación no está aún en la línea de subida sostenida. En cualquier caso dependerá mucho del siempre poco previsible petróleo, que está metiéndose en la lucha contra la resistencia de los 50 dólares por barril. Si pasa ese nivel podría subir bastante.

Ojo a H&M el gran rival de Inditex, que es el peor del stoxx 600 con una caída de más del 6% tras dar resultados que no han gustado. En concreto, lo que peor se ha visto, es el elevado stock que está acumulando la empresa.

La libra esterlina ya se está estabilizando, tras los últimos movimientos en relación con el Brexit, como era de esperar, pues un tema que estaba totalmente descontado.

Al euro como es lógico no le sienta bien estos datos flojos de inflación.

Últimamente seguimos con mucha atención, el dato de lo que hacen semanalmente los clientes de Bank of America Merril Lynch, pues en su mayoría son grandes clientes.

Pues bien en el último dato, ojo porque sus clientes salen con saldo neto comprador, tras llevar las cinco semanas anteriores, de forma consecutiva, saldo vendedor claro.

Pero hay que hacer algunas aclaraciones importantes. Los grandes clientes institucionales han seguido vendiendo claramente por sexta semana consecutiva. Los clientes más pequeños han tenido saldo comprador. De momento la estructura no es precisamente buena, aunque la arregla algo el saber que los hedge funds clientes de este banco, sí han tenido saldo comprador. Aún se necesitaría por tanto que los grandes institucionales compren, cosa que aún no hacen.

Lo que más se ha comprado ha sido: Sector financiero, industriales, consumo discrecional y telecos. Cuidados de salud, consumo staples, utilities y tecnológicas han tenido ventas netas.

Otro factor muy importante, es ver qué ha pasado con las recompras de acciones propias. Tenemos relativamente buenas noticias. Y es que las compras se van al mayor nivel desde principios de diciembre, lo cual sería claramente positivo. Pero el problema, es que la media de 52 semanas de recompras se mueve en la zona más baja de los últimos 4 años. En suma repunte, de las recompras, pero aún lejos de consistencia, para pensar que pueden mover mercado al alza, como han hecho muchas otras veces en años anteriores.

Pasemos a otro tema, y vayamos al mundo del análisis técnico.

Algunos lectores me han vuelto a preguntar por los gaps de Reverre, un tema del que ya hemos hablado en otras ocasiones, así que como es bastante curioso, lo pongo aquí y sirve para todos los lectores. Este texto está tomado de la obra más grande que hay sobre sistemas de trading, el libro de Perry Kaufman. El libro tiene casi 2000 páginas con todo lo que existe sobre trading, pautas, sistemas, indicadores, análisis, es una maravilla. Bueno, esto es lo que cuenta Kaufman sobre los gaps de Reverre:

Un sencillo método para operar con acciones sobre los huecos.

Un enfoque básico para operar sobre los huecos es el de Reverre. Comenzando con un estudio a 1 año de la distribución de los huecos de apertura de General Electric, Reverre observó que la distribución era muy estrecha, con el 85% de los días abriendo con un hueco inferior al 1% y tan sólo el 5% de los días mostrando huecos superiores al 2%. Aplique las siguientes reglas:

• Introduzca órdenes limitadas para comprar y vender si los precios abren a más del 1% del cierre anterior.

• Cierre la posición al final del día.

Aunque se podrían obtener beneficios adicionales aguantando la posición más de un día, este simple método generó beneficios pequeños pero consistentes cuando se aplicó a los valores del Dow. Reverre hace dos observaciones importantes:

1. Operar sobre el hueco de tamaño medio del 1% mostró consistencia porque los huecos a menudo representaban ruido y lo más probable es que se rellenasen.

2. Operar sobre huecos superiores al 2% dio unos mayores beneficios y pérdidas. Los huecos más grandes tienen una mayor probabilidad de ser estructurales y puede que no se corrijan.

Los resultados de los tests mostraron que un hueco del 1% daba un beneficio largo medio de $0,057 y un beneficio corto medio de $0,034, lo que hace que las comisiones sean un factor importante. Al optimizar el tamaño del hueco, 1,25% mostró los mejores resultados; no obstante, esto es probable que cambie con la volatilidad general del mercado.

Huecos de cierre a cierre.

Reverre también aplicó un enfoque similar a los grandes movimientos de 1 día, buscando una corrección a lo largo de los próximos 1 a 3 días. Utilizando los mayores movimientos del 20% en General Electric, o aproximadamente 1,28 desviaciones estándar, durante el periodo desde diciembre de 1995 hasta febrero de 1999, se produjo una señal de compra cuando los precios bajaban más del 1,96% y una señal de venta cuando los precios subían más de un 2,24%. Aunque el 70% de las correcciones se produjeron al cierre del día siguiente, los mejores resultados se obtenían manteniendo la posición durante dos días. Se podían introducir las órdenes de entrada como órdenes limitadas antes del cierre.

Tras realizar tests sobre los 30 valores del Dow, las mayores rentabilidades provinieron de los movimientos de 1 día con huecos del 4% al 5%, manteniendo la posición 1 día. Un rango más amplio de huecos, desde el 2,5% al 5% dio buenos resultados manteniendo las posiciones 2 días. Aunque menos de la mitad de las acciones del Dow mostraron beneficios netos, la rentabilidad general fue buena. Tanto las posiciones largas como las cortas dieron buenos resultados, aunque el periodo sobre el que se realizó el test incluía el final de un fuerte mercado alcista.

Hasta aquí el texto de Kaufman. En cualquier caso, mejor tomarse estas cosas con tranquilidad y con la debida cautela.

Europa se ha levantado con un cierto dolor de cabeza por la gran dispersión de factores que hay que tener en cuenta

El factor de fondo es el inicio de las negociaciones de la salida de Reino Unido y las tirantes propias de la misma, ya que la carta enviada por Reino Unido a la unión europea ha despertado algunos recelos y Alemania ya ha dicho que no va a negociar en esos términos porque al final lo que quiere Reino Unido es hacer una relación comercial a la carta a su conveniencia.

Por lo tanto, todo el mundo sigue esperando que al final haya un acuerdo que sea bueno para ambas partes, pero la incertidumbre de las envalentonadas políticas no nos la quita nadie.

Otro factor importante es el cúmulo de influencias tanto positivas como negativas que está teniendo el súper sector bancario.

Recordemos que tiene mucho apoyo en Europa por el ambiente de mejora económica que estamos teniendo en los últimos tiempos y también por ese aroma de subidas de tipos de interés que llega desde Estados Unidos que también se ha impregnado en la zona euro por los comentarios del BCE. Sin embargo, ayer ya aparecieron noticias de que el Banco Central Europeo está preocupado porque el mercado ha sobreinterpretado sus comentarios de la última reunión. Resumiendo un poco, el mercado se ha puesto a subir los tipos de interés y en el mercado secundario eso se nota, haciendo que a los Estados les cueste más endeudarse. El problema principal está en la zona de la periferia y en todos los países en donde han tenido un aumento y expansión de crédito considerable. Si los salarios no mejoran, una subida de los tipos de interés puede poner en peligro los pilares de la recuperación, haciendo que las familias tengan menos dinero disponible para gastar, lo que nos llevaría otra vez a casi comienzos de la crisis anterior.

Lo anterior es bueno, y al mismo tiempo también es malo, para el sector bancario. Ayer vimos cómo el mercado monetario redujo la probabilidad de ver una subida de tipos de interés en el BCE dentro de un año, lo que ayudó a relajar las rentabilidades en el mercado de deuda y también dañó a los bancos. Sin embargo, que el BCE se lo tome con más tranquilidad, que los tipos de interés se relajen un poco en el mercado secundario, asegura soporte económico en el medio plazo, por lo que eso debería de fondo ser positivo para los bancos. La interpretación y equilibrio de ambas cosas es lo que tiene a los inversores un poco descolocados y no saber cómo ponderar correctamente en estos momentos.

Una de las preocupaciones del BCE es asegurarse de que el incremento de inflación que hemos visto en los últimos meses viene directamente por la recuperación económica y no por un incremento del precio del crudo. Hoy hemos conocido el IPC preliminar del mes de marzo tanto de España como del Estado alemán de Sajonia y ha quedado bastante por debajo de la lectura anterior. Si tenemos en cuenta que el precio del crudo ha bajado considerablemente en las últimas semanas, podemos tener una cierta relación entre ambos factores.

El saldo de las instituciones al cierre de ayer elimina el ligero saldo vendedor y se coloca a neutral otra vez. Las compras no ha levantado prácticamente nada, pero las ventas han sufrido una rebaja considerable, por lo que el cómputo sigue hablando de poca convicción por parte de los grandes.

Trump necesista un USD bajo para no dañar a las exportaciones. La FED hace su trabajo y la única manera de contrarrestar la subida del USD es atacar al mercado.

La FED dice que quiere 3 subidas de tipos en 2017, otros 4. El consumidor está acelerando, el PIB sube… ¿y quiere que el USD esté bajo?.

La cuestión es que parece que ha funcionado porque el USD se aleja de las zona de fortaleza que tenía hace escasos minutos.

La cuestión es que Donald Trump está convencido de que hay países que están manipulando a la baja sus propias monedas para poder favorecer sus exportaciones y meterlo todo dentro de lo que él llama “comercio injusto”.

Evidentemente, la principal de las miradas va hacia China, pues en sus promesas electorales dijo que iba calificar al país asiático como “manipulador de divisas”. De momento eso no lo ha hecho, y sería un acto bastante importante que tendría consecuencias, así que parece que toda la Casa Blanca está buscando vías alternativas para poder acotar este tipo de movimientos en el mercado de divisas. Algunas de las opciones son las de evitar que haya inversiones norteamericanas en este tipo de países, no contratar acuerdos comerciales con ellos y también poner trabas legales para que empresas norteamericanas inviertan allí.

Está por ver si los programas cuantitativos realizados por otros países son considerados como manipulación de monedas, porque recordemos que quien hizo un movimiento que devaluó su moneda, exportando inflación al resto de países, fue Estados Unidos y la Reserva Federal iniciando los programas cuantitativos.

H&M, intenta imitar el modelo de Inditex

Uno de los principales competidores de Inditex ha presentado unos beneficios netos en su primer trimestre del año fiscal de 2460 millones de coronas suecas, bajando desde los 2150 del mismo período del año anterior, mejor de lo esperado.

Dice que va a sacar una nueva marca al mercado y además habrá posibilidad de compras online en seis nuevos países, sobre todo el sur y el este de Asia. Dentro de esa nueva marca también podría parecer artículos para el hogar, imitando casi al 100% a Inditex.

Los datos de Europa de hoy:

España:

IPC preliminar del mes de marzo de España nos deja una lectura interanual armonizada de un incremento del 2,1%, aflojando algo desde el 3% anterior y peor de lo esperado que era una subida de 2,7%.

La cifra general interanual baja del 3% hasta el 2,3%, peor de lo esperado que era mantener ese nivel, un crecimiento del 3%.

Esta bajada la debemos comparar con el comportamiento del precio del crudo. En el gráfico pueden ver la interanual de la inflación y además el precio del crudo Brent, al no poder seguir ascendiendo, ha dejado de apoyar el crecimiento de la inflación.

Eurozona:

Confianza del consumidor de la zona euro del mes de marzo se mantiene estable en -5, lo esperado.

Confianza del sector servicios baja de 14 a 13, peor de lo esperado que era mantenerse en 14.

Confianza del sector industrial también baja de 1,3 a uno, lo esperado.

Confianza empresarial se mantiene estable en 0,8, peor de lo esperado que era subir a 0,9.

Expectativas sobre el precio de venta sube de 9 a 9,8.

Expectativa de inflación al consumo sube de 14,5 a 15,3.

Sentimiento tanto de consumo como empresarial del mes de marzo baja de 108 a 107,9, peor de lo esperado que era subir a 108,3.

Grecia:

Precios de producción industrial de Grecia se disparan en febrero el 11,3% interanual desde el 9,7% anterior.

Alemania:

Inflación de Alemania +0,2% cuando se esperaba +0,4%

Inflación de Alemania interanual +1,6% cuando se esperaba +1,9%

La inflación alemana muy favorable para el bund, malo para el euro y buena para las bolsas. Aunque ya se veía venir por los datos de los estados durante la mañana

La rentabilidad del bono alemán a 10 años a mínimos de 3 semanas tras el dato de inflación alemán mucho más débil de lo esperado

Los datos de EEUU de hoy:

- El producto Interior bruto de EEUU final del cuarto trimestre, sube 2,1% cuando se esperaba +2%.

Los gastos de los consumidores, que es la partida más importante en esta economía, suben 3,5% desde el +3% previo. Como vemos los consumidores siguen en plena forma.

Los gastos de negocios +0,9% desde el +1,3% anterior.

Deflactor del PIB +2,1% desde el +2% esperado.

Exportaciones -4,5% desde el -4% anterior, importaciones +9% desde el +8,5% previo.

Cambios en los inventarios, +49.600 millones de dólares, desde el previo de +46.200 millones, este cambio añade al total del dato de PIB 1,01 puntos porcentuales.

Las diferencias sobre lo previsto son bajas y no debería gran cosa el mercado, lo consideramos como dato neutral.

- Peticiones de subsidio de paro en la semana del 25 de marzo quedan en 258.000 por encima de lo esperado que era, 248.000, y desde los 261.000 anteriores.

La media de 4 semanas sube de 246.500 a 254.250.

El total de perceptores sube de 1,987 millones a 2,052 millones cuando se esperaba 2,020 millones, esto compensa el que la cifra de peticiones haya sido mejor de lo esperado.

Una parte mejor de lo esperado, y otra peor. Dato neutral.

Resumiendo la sesión: día con muchas dudas en Europa en donde solo hemos encontrado dirección cuando se ha abierto Wall Street y se ha visto apoyado por el incremento del precio del crudo. El BCE tiene dudas de que la subida de la inflación sea sostenible y en cuanto el crudo ha cedido precio, la inflación preliminar del mes de marzo ha quedado menos alta de lo esperado, lo que puede ser la antesala de más problemas si el incremento de las rentabilidades en el mercado secundario, acaba trasladándose a la economía real, pues puede dañar la recuperación es muy poco tiempo.