Veamos algunas anécdotas de eclipses:

Palmira Marugán Macimartin cuenta la siguiente en un artículo sobre eclipses:

"Hay una anécdota muy curiosa del eclipse del 22 de Mayo de 1724 visto desde las proximidades de Paris. Un marqués acompañado de varios nobles y damas llegaron al observatorio de Paris justo unos minutos después de terminado el eclipse, por lo cual dirigiéndose a las damas les dijo:"No os preocupéis señoras, el señor Cassini (director entonces del Observatorio) es muy amigo mío y tendrá sumo gusto en repetir el eclipse en vuestro honor".

Pues ya ven, aquel marqués no se había enterado de cómo iba aquello de los eclipses y creía que, como todo en su vida, era cuestión de influencias.

Otra anécdota realmente curiosa en este caso del tránsito de Venus por el Sol que sería como un eclipse en pequeñito pero de Venus en ligar de la Luna, la encontramos en este enlace de la web

Astroseti.org

http://www.astroseti.org/venus2004.php

Cuenta la historia de un astrónomo francés Gillaume Legentil, que salió para la India en 1761 para efectuar mediciones en uno de estos tránsitos, la historia que cuenta Astroseti es la de un auténtico gafe y si no vean:

A mitad de camino Francia e Inglaterra se declararon la guerra, conocida como la Guerra de los 7 años, y al ser la India colonia británica no pudo alcanzar su destino, teniendo que realizar las mediciones a bordo del barco. Con el movimiento apenas pudo tomar ningún dato interesante. Como tenía la siguiente oportunidad en 1769, decidió esperar en la zona durante los 8 años que faltaban, visitando las Filipinas y otros lugares de Asia, y cuando se acercó la fecha le ordenaron dirigirse de nuevo hacia Pondicherri (La guerra había acabado), pero al llegar el día, el mismo día que Joseph Banks (el competidor por la parte inglesa que tuvo éxito) estaba en Tahití, el cielo estaba totalmente cubierto en Pondicherri así que tampoco le sirvió de nada. Mientras sus compañeros que se quedaron en Filipinas tuvieron un día perfecto.

Decidió regresar a casa pero naufragó ... dos veces !! . Necesitó 3 años para completar este viaje de regreso, y cuando llegó todos le habían dado por muerto, su mujer se había casado con otro hombre y sus hijos se habían repartido la herencia.

Pobre hombre, la verdad es que eso sí que es tener mala suerte. La última es ya más conocida. Se trata de la anécdota sobre eclipses contada en uno de los comics del inmortal personaje de Tintín. En concreto aparece en "Tintín y el Templo del Sol". Tintín descubre una tribu Inca perdida que los captura y los condena a muerte, en medio de un lugar perdido e inaccesible de los Andes. No hay escapatoria posible, pero Tintín, que recordaba haber leído que unos días después habría un eclipse total de Sol, lo predice a los nativos que lo toman por un Dios y lo dejan escapar junto con sus amigos. No obstante, habría que objetar, como dicen algunos entendidos en la materia, que de haber existido la tribu perdida del cómic habrían sabido mejor que Tintín lo del eclipse, pues la civilización Inca se caracterizaba por su asombroso conocimiento de la astronomía.

Pero en fin, el caso es que Tintín jugaba con ventaja pues ya sabía lo que iba a pasar.

Tras varios días de eclipse de las alzas en Europa, parece que vuelve a salir el sol. De nuevo arriba bolsas europeas y en esta ocasión las de Wall Street, aunque todo de forma moderada.

La subida del precio de los metales y sobre todo del petróleo con casi un 3% de ganancia tras decir Rusia y Arabia Saudita que van a extender el acuerdo de rebaja de producción hasta marzo del 2018 han sido decisivas. Sus respectivos sectores han estado fuertes y han sido los líderes de los índices generales, eclipsando, el temor a los ciberataques, a los misiles de Corea del Norte, etc. El euro ha estado muy fuerte, y ha subido con ganas, lo cual no ha gustado tanto a las grandes exportadoras. El dólar parece que no está en un buen momento.

Vamos con la crónica al completo de la sesión.

1- Se esperaba apertura alcista en Europa, dicen todas las crónicas que por la subida del petróleo, tras el comunicado de Arabia Saudita y Rusia diciendo que están ambos de acuerdo en que se prorrogue el acuerdo de rebaja de producción de crudo. El futuro del crudo sube más del 1,5% y se acerca a la media de 200 en diario. Al margen de todo este asunto del petróleo, no olvidemos que la tendencia de fondo en Europa, con posiciones de manos fuertes dentro, es alcista, y no se necesita ninguna razón para seguir subiendo en tendencia.

2- El cierre del viernes en Wall Street fue poco inspirador, con otra sesión mortecina, con muy poco movimiento, camino de ninguna parte.

3- Los operadores miran de reojo las noticias que puedan llegar durante la mañana sobre el gigantesco ciberataque se inició el viernes. Hay cierto temor a que hoy lunes se pudiera reproducir con virulencia. Hay muchas grandes compañías europeas, y también a nivel mundial afectadas. También durante la noche en Asia ha vuelto a ponerse en marcha el virus informático.

4- Corea del Norte ha vuelto a las andadas, y han lanzado un nuevo misil de pruebas. De momento no es un tema que haya dejado indiferentes a los operadores, pero no está afectando mucho a las cotizaciones.

5- Hay datos chinos importantes en el día de hoy.

Por un lado tenemos las ventas al por menor que han quedado algo mejor de lo esperado.

Por el lado negativo tenemos producción industrial que queda en +6,5% interanual cuando se esperaba una subida del 7,1%.

6- En España todos los ojos puestos en Abertis que ha recibido una oferta de compra de la italiana Atlantia, a base de efectivo y acciones.

Datos macro europeos destacados en el día:

A las 10h IPC final en Italia

A las 11h PIB en Grecia.

Información corporativa:

Renault. La casi totalidad de fábricas del grupo tocadas por los ciberataques. Aunque parece que hoy pueden volver a la actividad normal.

RWE, da resultados ligeramente mejor de lo esperado.

TUI dice que sus cifras van en línea con previsiones.

Bilfinger da pérdidas y pedidos bajan 4%

Pernod Ricard da previsiones a la baja para el total del año

K+S sube 3,4% ante rumores de entrada de nuevo accionista importante.

J&J en EEUU. JP Morgan sube de neutral a sobreponderar

Cisco en EEUU. Morgan Stanley sube de neutral a sobreponderar

Tesla en EEUU. Morgan Stanley baja de sobreponderar a neutral

Las bolsas europeas registran leves subidas. Al principio se ha subido con claridad, consiguiendo por ejemplo el Dax nuevos máximos, ayudado por el triunfo de la CDU, el partido de Merkel, en el estado de Renania del Norte, lo que despeja dudas sobre su fuerza a nivel electoral, también Londres.

Los sectoriales relacionados con materias primas siguen tirando con mucha fuerza. Así tenemos en el stoxx 600 al sectorial de materiales básicos subiendo 1,2 y el de petróleo y gas subiendo el 1,4%, tras las declaraciones de Arabia Saudita y de Rusia diciendo que se va a firmar un acuerdo de prolongación del actual sobre reducción de producción extendido a marzo de 2018. La reacción del petróleo ha sido violenta al alza y ahora está ya pegado a la media de 200 en gráfico diario, otro nivel nada fácil de pasar.

La subida de los metales también ayuda a estos sectores, tanto el zinc como el cobre por ejemplo, tienen ganancias superiores al 1%.

Este buen día de todo lo relacionado con las materias primas está dando alas al dólar canadiense que mejora durante la mañana frente a todos los cruces importantes.

No está generando demasiado movimiento en Abertis, la noticia de la oferta de compra lanzada por Atlantia, y es que estaba bastante descontada. Incluso el viernes por la mañana corría el rumor, al final confirmado, de que este fin de semana llegaría la oferta, por lo que quien se tenía que posicionar ya lo había hecho. Atlantia se lo toma bien subiendo casi 2%.

Algunos valores se ven afectado por el ciberataque, y así Renault baja 0,4% por este tema, pero como en todo hay quien gana por esta cuestión, como Wallix que se dedica a seguridad informática en la bolsa de París, por ejemplo, que gana 14%. Ante un ataque de esta envergadura todo este sector va a tener mucha más demanda.

No hay razones claras para justificar el alejamiento de los máximos del día durante la sesión, así que no nos calentemos la cabeza al respecto.

La temporada de resultados sigue su marcha, y a estas alturas creo que no viene mal, echar un vistazo, mediante el cuadro que les adjunto a continuación, sobre su evolución, que está siendo en Europa muy buena. Comparemos. En Europa 66% mejor de lo esperado, por solo 50% en EEUU. A nivel de crecimiento de los resultados, como puede verse, no está nada mal en ningún sitio.

Y tampoco olvidemos que los flujos de dinero, de las manos fuertes, siguen apuntando a Europa, aquí tienen un gráfico donde se ve la evolución hasta marzo. Fuente de ambos gráficos: Reuters.

No hay que olvidar que esta semana es semana de vencimientos de derivados. No es de las más importantes, porque no es vencimiento trimestral, pero el viernes vencerán aun así muchos derivados, por ejemplo a las 12h las opciones del Eurostoxx y a las 13h05 las del Dax y esto traerá manipulaciones y cosas raras durante la semana.

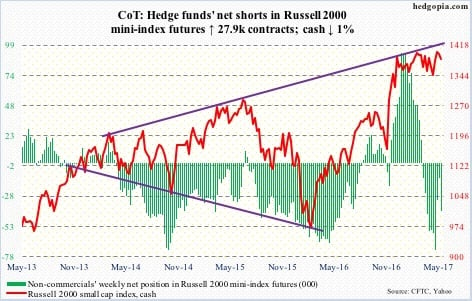

El viernes, como todas las semanas se dieron los saldos netos de derivados de grandes especuladores en EEUU, vamos a dar un vistazo.

Cambio total de tercio en los bonos americanos. En este gráfico del saldo de los grandes especuladores en las notas a 10 años, se ve que tras mucho tiempo cortos, ahora han pasado a largo.

Es el mayor número de largos desde diciembre de 2007, por lo tanto muy llamativo.

Y también muy importante, lo que ha pasado en el euro. Por primera vez en 3 años, saldo largo neto. Se acabaron las esperanzas que tenían algunos de la paridad y todas esas historias.

Como se perdieron, por la vista las esperanzas de que Trump, con sus presuntas medidas hiciera volar al Russell, que tiene saldo de cortos ampliándose

Fuente de los gráficos: hedgopia.com

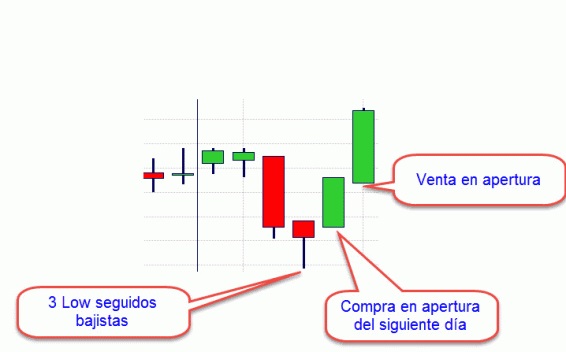

Pasemos a otro tema. Interesante artículo el que ha escrito Gonzaga, el responsable de largo plazo dentro del master del que soy jefe de estudios:

Algoritmo 3 días: una técnica de swing trading que gana dinero

Vean esta cita:

En el gráfico se ven claras las normas:

1-Condición de compra: Comprar acciones con 3 mínimos bajistas

2-La compra en la apertura del siguiente día.

3-Condición de venta: que el cierre sea mayor que el cierre del siguiente día

4- Orden de venta, al día siguiente, en apertura

Recomiendo leer el artículo completo, donde se añaden más condiciones, y se estudia todo en profundidad, haciendo consideraciones muy importantes. Los resultados finales no están pero que nada mal, por lo que creo es interesante darle una vuelta, aquí los tienen:

Desde 2003 sólo un año perdedor el 2007, un año difícil, y el resto todos ganadores.

Y para terminar recomiendo la lectura de este artículo sobre la extraña situación actual del VIX. Está en inglés, pero quien lo entienda puede encontrar pistas interesantes. La anormalidad de estos niveles requiere todo nuestra atención.

The VIX Can Be Misleading

El saldo de las instituciones al cierre del viernes sigue siendo neutral y no hay cambios en el nivel de actividad.

Europa empezó con cierto optimismo la sesión pero las ventas se han apoderado de gran parte de los mercados

En estos momentos la gran mayoría de los súper sectores de Europa está en negativo pero hay tres que brillan con especial potencia: el de petroleras, recursos básicos y el de bancos.

Con respecto al de petroleras, la situación es lógica, en estos momentos el precio del crudo tanto de referencia en Estados Unidos como en Europa está creciendo cerca del 3% tras comentarios desde Rusia y Arabia Saudita acerca de que se están aproximando posturas para extender el acuerdo de reducción de la producción hasta bien entrado 2018. Sin embargo, tenemos la otra cara de la moneda, que el recuento de instalaciones petrolíferas en Estados Unidos creado por Baker Hughes, sigue subiendo sin parar. Por lo tanto, de momento hay más esperanzas que realidades en este plano.

El súper sector de recursos básicos le sigue detrás muy cerca ya que recuerden que hay muchas mineras que han vuelto poco a poco comprar activos sobre el crudo y además el cobre está recuperando posiciones cerca de 0,7%.

Con respecto sector bancario, la situación va por barrios. De momento la parte italiana está recogiendo algunos beneficios de movimientos de la semana pasada, los franceses van más o menos bien en general aunque hay algunos potentes que están teniendo pérdidas como Credit Agricole o BNP. El problema potente lo tenemos en el sector español, aunque los dos grandes están subiendo, tenemos a los medianos con problemas en el popular desplomándose otra vez -5%.

Siguiendo con el hilo de los bancos, debemos tener en cuenta que el diferencial entre el futuro del índice alemán y el español se ha dado la vuelta a favor del alemán, rompiendo al alza la directriz bajista desde unos máximos recientes, lo que hace que pierda apoyo el sector bancario español.

Vean la situación semanal de los bancos españoles y del Ibex 35, la gran cantidad de figuras bajistas hace que debamos tener mucho cuidado con la reacción a esta semana sin perder de vista tampoco que en el gráfico semanal de los futuros sobre índices más importantes estamos intentando salir de la sobrecompra, por lo que es una combinación peligrosa.

Además, recuerden que tenemos reunión de los bancos centrales el mes que viene, la inflación en la zona euro ha remitido un poco y desde el BCE se ha remarcado que se necesita seguir teniendo medidas de apoyo a la economía y que están comprometidos a llegar hasta el final porque si no, el plan no funciona, lo que hace que hayan disminuido las opciones de ver un cambio de tono en el mes de junio incluso con la tranquilidad que llega desde Francia. Por esto, algunos bancos están teniendo algo de debilidad precisamente por no tener tanto apoyo por este flanco.

Estados Unidos aprovecha la mejora del crudo para repuntar y alejarse de los niveles críticos que representan los mínimos del jueves pasado

La preapertura en el mercado norteamericano ha sido ciertamente complicada porque hemos tenido una batalla bastante interesante de valoración sobre los efectos del ciberataque que hemos tenido a escala global: se sabía que las empresas de seguridad iban a tener apoyo, pero no se sabía muy bien cómo iban a reaccionar los inversores con las firmas importantes.

Al final, a esta hora, todos los sectores del SP 500 están en positivo liderados por el de energía subiendo un 1,55% y seguidos del de materiales con 1,01%, exactamente lo mismo que estamos viendo en Europa, pero con la diferencia de que aquí todos están en positivo y en Europa tenemos todavía la mayoría en negativo, aunque lejos de los mínimos de la sesión gracias al movimiento norteamericano.

El sector tecnológico no está subiendo tanto como se esperaba, el 0,26%, pero es que al final la lógica ha ganado, así que están subiendo de forma contundente entre el 3% y el 4% los valores relacionados con la seguridad informática, pero Microsoft y Apple están descendiendo, representando un punto negativo para el Dow Jones de industriales.

Algo que nos está apoyando también es haber visto que la confianza de los constructores ha mejorado más de lo esperado, aprovechando ese momento de relajación en el mercado hipotecario al bajar a niveles cercanos a los que había antes de las elecciones norteamericanas, por lo que parece que incrementa el interés por adquirir una vivienda ahora que tenemos un respiro en la financiación, incluso dentro de una subida de tipos de interés cíclica por parte de la Reserva Federal.

En Europa estamos animados por lo que estamos viendo en Estados Unidos, con el sector bancario también subiendo 0,62% y eliminando poco a poco los puntos negativos que tuvimos al comienzo de la sesión, los bancos italianos están pasando a positivo, los franceses también han reducido muchísimo las pérdidas, los británicos están empezando a tirar con incrementos del 2%, los bancos españoles fuertes aceleran las ganancias con el BBVA 1,53% y el Banco Popular sigue desplomándose pero ya no es tanto como esta mañana, en estos momentos un descenso de -4%.

La mejora de los bancos viene también de la mano del precio del crudo, ya que si se las arreglan para subir fuertemente los precios por extensión de los recortes de producción en la OPEP, la presión sobre la inflación acelerará y eso es favorable para el sector bancario.

Los datos de China de: también desaceleración en otros tres datos

Primero, veamos uno de los más importantes, las ventas minoristas. Siguen creciendo por encima del 10% en el mes de abril y parece que nos hemos recuperado de ese bache que tuvimos hace pocos meses por debajo de esa cifra. Si miran el gráfico adjunto, parece que desde 2016 tenemos un claro soporte en la zona del 10%, los nervios aparecen cuando el crecimiento es por debajo de esa cifra, pero también tenemos un techo muy marcado en la zona del último pico de 2015, por cada vez que nos acercamos, tenemos un frenazo posterior. Por lo tanto, casi podemos hablar de cierta estabilidad como máximo en este aspecto. En cifras, tenemos una mejora del 10,7%, frenando un poco desde el 10,9% anterior y mejor de lo esperado por muy poco, que era el 10,6%.

Ahora, pasamos a la producción industrial, pues tras un fuerte repunte hace bien poco, tenemos una variación interanual del 6,5% de incremento, frenando desde el 7,6% anterior y es peor de lo esperado que era bajar hasta el 7,1% de mejora. Muy importante no caer por debajo de los mínimos de 2016 para intentar hablar de una estabilización que se ve perfectamente en el gráfico en ese descenso desde los máximos de 2011.

Por último, vamos a fijarnos en la inversión en activos fijos también interanual del mes de abril. Pasamos de un incremento del 9,2% un frenazo hasta el 8,9%, por debajo del 9,1% esperado. El gráfico adjunto también se puede observar claramente el descenso desde los picos de 2009 y tenemos una cierta mejoría a finales del año pasado precisamente por no crear un nuevo mínimo. Hay que tener mucho cuidado con las nuevas medidas de control de riesgo en el sistema inmobiliario porque aquí pueden hacer daño.

Recuento de instalaciones petrolíferas creado por Baker Hughes: no hay novedad y sigue subiendo

De momento el crudo está muy contento por los comentarios que ha hecho tanto Rusia como Arabia Saudita acerca de que tienen intenciones de prolongar el acuerdo de recorte de producción hasta bien entrado 2018, pero la amenaza del incremento de producción que viene desde Estados Unidos no cesa.

Ya saben que lo que está pasando en Estados Unidos es un arma de doble filo, está haciendo que se compense el recorte de la producción por un lado con un incremento por la otra, pero la realidad es que si el precio sigue bajando llegará un momento en que los productores Estados Unidos encontrarán otra vez el umbral de no rentabilidad, por lo que era una de las opciones que a los operadores se les estaba pasando por la cabeza como posible intención de la OPEP.

Si miran la tabla adjunta, verán que el incremento de las instalaciones en activo ha subido en ocho nuevas y la diferencia con respecto al año pasado esta ya en 479.

| Area | Last Count | Count | Change from Prior Count | Date of Prior Count | Change from Last Year | Date of Last Year's Count |

| U.S. | 12 May 2017 | 885 | +8 | 5 May 2017 | +479 | 13 May 2016 |

| Canada | 12 May 2017 | 80 | -2 | 5 May 2017 | +37 | 13 May 2016 |

| International | April 2017 | 956 | +13 | March 2017 | +10 | April 2016 |

Si miramos los datos más exclusivos de sólo Estados Unidos y en instalaciones exclusivas de crudo, veremos que las cifras son peores, ya que no son ocho sino nueve el incremento. En resumidas cuentas, la presión bajista sobre el precio del crudo sigue por este flanco.

| U.S. Breakout Information | This Week | +/- | Last Week | +/- | Year Ago | ||||

| Oil | 712 | 9 | 703 | 394 | 318 | ||||

| Gas | 172 | -1 | 173 | 85 | 87 | ||||

| Miscellaneous | 1 | 0 | 1 | 0 | 1 | ||||

| Directional | 66 | -1 | 67 | 28 | 38 | ||||

| Horizontal | 742 | 8 | 734 | 427 | 315 | ||||

| Vertical | 77 | 1 | 76 | 24 | 53 | ||||

Un portavoz de la primer ministro británica

Los resultados empresariales destacados hoy en Europa:

- RWE ha presentado unos resultados de su primer trimestre con un EBITDA ajustado de 2130 millones de euros, un descenso del 6,5% con respecto al año pasado, pero por encima de los 2050 esperados.

El punto positivo es que ha tenido un incremento de ingresos por parte de la rama que viene de las energías renovables y también está siendo celebrado el anuncio de más recortes de costes.

Reafirma sus previsiones para todo el año tanto de ingresos netos, EBITDA ajustado y dividendo.

Los datos de Europa:

Italia:

Lectura final del IPC de Italia del mes de abril nos deja una variación del 0,4%, por encima de la previsión en el 0,3% y subiendo desde plano el mes anterior.

En la interanual tenemos un crecimiento del 1,9%, por encima del 1,8% de la previsión, y subiendo desde el 1,4% anterior.

Grecia:

Producto interior bruto del primer trimestre de 2017 estacionalmente ajustado de Grecia está en negativo -0,1%, pero recupera muchísimo terreno con respecto al del trimestre anterior de 2016 que tuvo un descenso de -1,2%.

En la interanual, en el trimestre desciende -0,5% con respecto al -1,1% del año anterior.

Los datos de EEUU de hoy:

Empire State de la Reserva Federal de Nueva York deja el índice de condiciones de negocio actual en mayo en -1, muchísimo peor de lo esperado que era subir de 5,2 a 7.

El índice de precios pagados reduce la altura pasando de 32,8 a 20,9.

El de nuevos pedidos se desploma de 7 a -4,4.

El índice de empleo también rebaja su altura pasando de 13,9 a 11,9.

El índice de condiciones de negocio a seis meses prácticamente lo presenta variación pues pasa de 39,9 a 39,3.

Es la primera vez que pasa a negativo desde octubre.

Mal dato que nos hemos encontrado sobre todo por se desplome de los nuevos pedidos, que es el indicador de medio plazo. Son malas noticias para el mercado, malas noticias para la economía, mal dato para el dólar y buen dato para los bonos.

- Confianza de las constructoras del mes de mayo pasa de 68 a 70, por encima del 68 esperado.

El índice de ventas de viviendas unifamiliares sube a 76 desde 74.

El índice de compradores a la búsqueda de una casa disminuye muy poco pasando de 52 a 51.

El índice de ventas a seis meses mejora de 75 a 79.

Recuerden que hace poco tiempo los tipos hipotecarios habían recuperado los niveles justo anteriores a las hélices de Estados Unidos, por lo que este movimiento ha sido favorable para el mercado inmobiliario. Es un buen dato para la economía incluso dentro de un ciclo de subidas de tipos de interés, así que es normal que haya mejorado la confianza del sector. Buen dato para el mercado, malo para los bonos y bueno para el dólar.

Resumiendo la sesión, jornada alcista en Europa gracias a los sectoriales de materiales básicos y petróleo que han subido con fuerza tras el alza de metales y especialmente del petróleo de casi 3%, tras decir Arabia Saudita y Rusia que quieren extender el acuerdo de rebaja de producción hasta marzo de 2018. El euro ha estado muy fuerte durante toda la sesión.