La impresionante personalidad de Groucho Marx trascendía mucho más allá de su personaje hasta impregnar por completo su vida privada. Incluso transcendió hasta su muerte, porque no olviden que en su tumba hay uno de los epitafios más divertidos que se pueden encontrar, en la lápida donde está enterrado reza literalmente: "Perdonen que no me levante".

En una ocasión, la Warner Brothers quiso demandar a los hermanos Marx, pues consideraba que su película "Una Noche en Casablanca" no llevaba el título correcto, pues debería quitarse la palabra Casablanca para no tener problemas de confusión con la película de Humphrey Bogart e Ingrid Bergman. Groucho decide escribirles varias cartas que pasaron a la historia, pues ya se pueden imaginar la de disparates que puso en ellas. Este es un trozo de una de esas cartas que han pasado a la historia y posteriormente fueron publicadas:

"Queridos Warner Brothers:

Al parecer hay más de una forma de conquistar una ciudad. Por ejemplo, hasta el momento, no tenía la menor idea de que Casablanca perteneciera a los Warner Brothers (...). Parece ser que en 1471 Ferdinand Balboa Warner, su tatarabuelo, al buscar un atajo hacia la ciudad de Burbank, se tropezó con las costas de Africa y, levantando su bastón (que más tarde cambió por un centenar de acciones en la Bolsa), las llamó Casablanca. Sencillamente, no comprendo su actitud (...). Por más que ustedes quisieran reponer una película, estoy seguro que el aficionado medio del cine aprendería a distinguir entre Ingrid Bergman y Harpo. "

Pero no sólo escribía cartas de esta guisa por este motivo, se las escribía a mucha gente, incluidos altos cargos políticos, que cuando las recibían no sabían si reírse o enfadarse. Otra de las más divertidas se la escribió a una universidad que le ofreció la posibilidad de ir a dar una conferencia, algo que evidentemente no le apetecía, por lo que escribió una carta declinando la invitación con cosas como estas:

"Desearía poder aceptar su amable invitación para tomar el té con pastas pero el proyecto en sí no es factible, lógico, ni sensato. Para empezar, estoy aproximadamente a 5000 kilómetros de distancia y estoy atado por mi secretaria además, está lloviendo afuera y nunca voy a Nueva York cuando está lloviendo. Quedo insinceramente suyo."

Genio y figura de Groucho Marx incuestionable.

En bolsa la impresionante figura de Draghi, aunque en el sentido de buen profesional, también pesa mucho, muchísimo. Posiblemente la historia la reconozca como el hombre que salvó al euro, al menos de momento, enfrentándose incluso a los alemanes. Hoy el mercado se ha tomado bien sus palabras, especialmente los bancos, pues ha considerado que sus palabras nos acercan un poquito más al tapering, aunque solo un poquito. Y los bancos han vuelto a subir celebrando mayores tensiones de tipos, por aquello de la subida del margen. Lo que pasa es que suena a película de los hermanos Marx, como en la anécdota, el que los bancos tengan demasiado que celebrar en Europa tal y como están las cosas para ellos, pero en fin. Los bancos con su subida han compensado el muy mal del sectorial de materiales básicos, castigado por el dato de IPC de China, que ha dejado a todos con la boca abierta, al quedar en +0,8% interanual, cuando se esperaba el +1,7%. Las excusas oficiales de que había sido por el año nuevo chino, no se la han creído ni los niños en las guarderías.

Y mientras destacar que, según todos los datos, las manos fuertes siguen sin entrar, mostrando gran desconfianza ante otro personaje genio y figura, Donald Trump, aunque igual hay que llamarle Donald Trampa… al menos en lo que respecta a política económica…

Vamos con la crónica al completo de la sesión.

Se esperaba apertura moderadamente bajista en Europa.

Ayer el petróleo, con un desplome de más del 5%, muy perjudicado por el dato de inventarios, que salió mucho mayor de lo esperado, fomentó otro cierre negativo en Wall Street, y ahora nos contagia.

En esta caída del petróleo, también hubo mucho de movimiento técnico, y al final llegó al nivel psicológico de los 50, y a la parte baja del gran lateral en el que está atrapado mucho tiempo.

Por lo demás ojo al dato de IPC chino, que ha quedado en interanual de +0,8% cuando se esperaba +1,7%. Peor ritmo de crecimiento de esta cifra desde 2008, podría perjudicar a materiales básicos.

Hoy todo el mundo va a estar muy pendiente de lo que pase con el BCE, ya que tenemos a las dos menos cuartos comunicación y a las dos y media rueda de prensa. Está claro que Alemania presiona fuerte dados los datos de inflación, de su país y de la eurozona, para que el BCE frente, pero con el enredo político europeo es poco probable que pase nada hoy. Hay que tener en cuenta que es noticia de portada el comentario de Credit Suisse de que un triunfo de Le Pen podría hacer caer las bolsas europeas un 25% y nosotros creemos que si eso sucediera es perfectamente posible. Sería además el principio del fin del euro, al menos en su forma actual.

El Nikkei ha conseguido cerrar al alza a pesar del desplome de Toshiba de -7%.

Datos macro

A destacar solo a la una menos cuarto comunicado del BCE y a las 14h30 rueda de prensa.

Información corporativa.

Admirall Gorup. JP Morgan sube a sobreponderar desde neutral.

Credit Suisse sube su recomendación sobre la bolsa francesa a leve sobreponderación

Adidas, tiene numerosas subidas de recomendación.

KPN. McQuaire pasa de infraponderar a neutral

IAG. Liberum sube de mantener a comprar.

Lagardere. Barclays sube de neutral a sobreponderar.

Suez, anuncia la recompra de GE Water a General Electric por 3.200 millones de euros

Carrefour retrocede en resultados tras 4 años de subidas. ante malos datos de ventas en Francia

Azko Nobel rechaza OPA hostil de 83 euros acción de su rival en EEUU PPG

Merck cree que su beneficio se estancará este año

Hugo Boss habla de estabilización de sus ventas

Linde dice que sigue en su proyecto de fusión con Praxair

Altice registra subida del ebitda del 15,7%

Lagardere da resultados con subida del 13,5% aunque da previsiones prudentes para este año.

Uniper da buenos resultados y sube dividendo

Aviva da buenos resultados.

Domino’s Pizza da subida de beneficios del 17%

Ericsson. Goldman sube vender a comprar

Las bolsas europeas se mantienen con pocos cambios a estas horas, menos el Ibex que tremendamente favorecido por la fuerza de los bancos sube más que nadie, con el futuro acercándose a la cota psicológica de los 10.000, donde no será fácil el pase. Estos niveles a la primera siempre cuestan.

En realidad no ha dicho nada de especial, ha intentado nadar y guardar la ropa. Por un lado, ha dejado claro que no ve ya necesidad de tomar más medidas. Pero por otro ha dicho que si más allá de diciembre de 2017 fuera necesario extendería la QE. Y no ha dado más pistas. Ya saben que el mes que viene la QE baja de 80.000 a 60.000 millones, y se sigue así hasta diciembre, sin que se sepa si en enero seguirá o no, y de qué manera. Todo va a depender mucho de cómo le vaya a la inflación alemana, como siga subiendo la QE tiene los días contados. Una QE que a diferencia de EEUU o Japón, no ha conseguido llevar a las bolsas europeas a las nubes. Habrá que ver qué pasa cuando se quite.

Todo el mundo tiene claro que se está frenando por las elecciones francesas y holandesas especialmente, pero que en cuanto pasen, empezará a preparar a los mercados. Y creo que es importante, que si esto parece que va a pasar, nos dejemos de cuentos de Alicia en el País de las maravillas y reflexionemos cómo está ahora mismo la zona euro. La realidad es que está muy lejos de la placidez que intenta mostrar el BCE, que además es que tiene la obligación de hacerlo. Sinceramente, parece claro, que bastaría la llegada al poder en un país importante de un partido populista de los que quieren separarse de la zona euro para que se montara un buen Belén.

Voy a recordar un breve artículo que escribí el 9 de enero de 2012 sobre el Target 2.

... ¿Han oído hablar del Target2?

Pues verán, este era un sistema ideado para facilitar intercambios comerciales entre los miembros de la UE.

Pues bien con la crisis, empezó a ser usado por el BCE como mecanismo de financiación de las empresas europeas.

Desde 2007, a través de Target2, el Bundesbank de Alemania ha prestado 495.000 millones de euros a los bancos centrales de Grecia, Irlanda, Portugal y España…

Nadie se enteró del tema, solo los más expertos. ¿Cómo puede ser? Porque estas cifras no aparecen en los balances del BCE, sino como dice el autor del artículo están escondidas en las notas de pie de página del BCE.

Y todo ese dineral se lo deben /debemos al Bundesbank. Como ven la doctora en realidad, dice Ja, aunque lo hace de forma muy hábil.

¿Se imaginan donde estaríamos ahora sin ese dineral prestado por Alemania? Target2 suple la falta de dinero de estos países que no puede financiar sus compras nacionales de bienes y servicios a otros países de la zona euro. Target2, tapa el agujero. ¿Hasta cuándo? Se dan cuenta de que calibre es el merdé que tenemos montado en este lío del euro...

Pues bien en los dos últimos días en el circuito de las manos fuertes ha corrido de mano en mano una noticia, que no ha llegado demasiado al inversor de a pie.

Ojo al dato:

Deudas de Italia en el Target 2: 386.100 millones de euros.

Derechos de Alemania en el Target 2: 814.400 millones de euros. Y esta cifra es nada menos que el 25% del PIB alemán.

Creo que debemos ser conscientes del desmadre en el que estamos metidos, y de que en realidad estamos todos en manos del Bundesbank.

Esta deuda italiana en el target 2 es la más alta de la historia. En 2012 creíamos que el BCE había solucionado todo, pero ya ven que no ha solucionado nada.

Esta sería exactamente la cantidad que, por ejemplo, Italia le tendría que pagar a Alemania si se disolviera el euro. Los partidos populistas que andan pregonando la salida del euro por muchos países europeos, deberían conocer estas cifras. Los demás mejor que contengamos el escalofrío, y seamos conscientes del lío en el que estamos metidos en toda Europa. Y los bancos europeos subiendo, …porque dicen… que ojalá suban los tipos de interés… Nunca mejor dicho aquello, de lleva cuidado no se cumplan tus sueños… cargados de deuda soberana hasta las trancas como están.

Las manos fuertes consideran la subida de este Target 2 como una muy fuerte falta de confianza en la zona euro en general. Como vemos, mucha historia con Trump, pero aquí en Europa, en los subterráneos tenemos muchos problemas.

Otra de las claves de la jornada ha sido el petróleo que sigue débil, y a media mañana se ha plantado justo encima de la media de 200 diaria, donde ha tenido ya un primer rebote de más de 100 puntos. Parece claro, que de un momento a otro por la zona en que nos estamos moviendo, la OPEP va a reaccionar, igual que los rusos, y saldrán con el cuento chino de turno para dar la vuelta a las cotizaciones. No parece una buena idea andar corto ya por estos niveles, sino más bien todo lo contrario, ir acumulando posiciones, a la espera de la próxima reacción, como ha pasado en todas las ocasiones anteriores. El dólar está fuerte, y esto perjudica al petróleo, pero la caída reciente parece bastante exagerada, y muy apoyada por motivos técnicos. La sobreventa ya a estos niveles es muy fuerte.

El saldo de las instituciones al cierre de ayer sigue siendo estrictamente neutral y otra vez las ventas son más altas de lo que hemos visto otras veces en la neutralidad, por lo que estamos en una situación muy complicada de cara a lo que pueda pasar después del vencimiento trimestral de derivados la semana que viene.

Los datos de China de hoy: datos de inflación que no ha gustado

Los datos macroeconómicos, al estar navegando por la festividad del nuevo año lunar, se espera que no nos pueden decir mucho sobre la situación real de la economía, pero lo último que nos pensamos es que el medio de esas festividades, la inflación no suba tanto como se espera, porque es un indicador de que la demanda ha tenido problemas.

El IPC del mes de febrero da un paso atrás bastante importante porque pasa de un crecimiento del 1% a una bajada de -0,2%, mucho peor de lo esperado que era subir el 0,6%. La culpa de la bajada la tienen los fuertes descensos de los precios de los alimentos frescos, pero lo preocupante es el fuerte incremento de los alquileres, lo que poco a poco está reduciendo la capacidad de compra y no es una tendencia positiva para que la economía aguante.

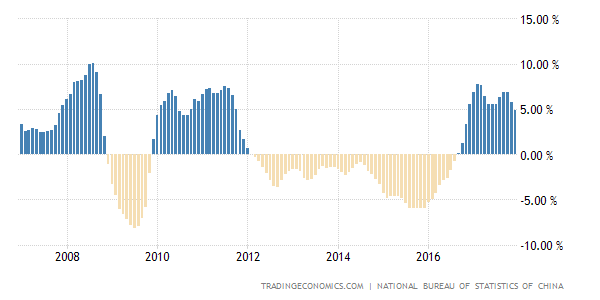

En términos interanuales tenemos un problema bastante más serio, pues de un incremento del 2,5% pasamos a una subida de sólo 0,8%, prácticamente la mitad de lo esperado. Si miran el gráfico adjunto, verán que es la subida más pequeña desde prácticamente finales de 2009, un área muy preocupante.

Dado que la mejora de la economía de China y el mejor ambiente de general nos vino marcado por el pase a positivo de los precios de producción industrial, si se fijan en el gráfico adjunto, estamos teniendo ya variaciones en porcentaje que se acerca mucho a los que tuvimos en el período de 2000 10:02 1012, por lo que podemos tener cierto estancamiento ahora mismo y, sobre todo, el momento en que haya descensos debemos tener muchísimo cuidado.

Hugo Boss, malos resultados justo en resistencia

Es uno de los valores dañados en Europa al haber presentado unos beneficios netos en el último trimestre de 63,5 millones de euros, lo que supone un descenso con respecto al año pasado de nada menos que del 25%. Para todo 2016 la bajada es todavía más fuerte, del 39%, ambas peores de lo esperado.

Como consecuencia de todo esto, reduce el dividendo para 2016 a 2,6 €, bajando fuertemente desde los 3,62 de 2015.

Con respecto a las ventas, para todo el año ha descendido el 4% hasta los 2690 millones de euros, con un repunte importante de las pérdidas en el último trimestre de -3%.

El programa de recorte de costes no está funcionando bien y no han alcanzado la mezcla correcta de tiendas y ventas online, pues el aumento de estas últimas está generando pérdidas en el segmento presencial.

Si se fijan en el gráfico adjunto a semanas, la recuperación desde los mínimos de 2016 nos llevó hasta la zona de los 70 €, donde está el 38,2% del retroceso de la bajada desde los máximos del último trimestre de 2015. Mucho cuidado por si al final acabamos haciendo alguna figura bajista como por ejemplo un hombre colgado que refuerce la resistencia.

.gif)

Carrefour, resultados malos en situación técnica complicada

El gigante minorista francés ha presentado hoy unos resultados con unos beneficios netos de 746 millones en 2016, un descenso de nada menos que del 24% con respecto a 2015.

Con respecto a las ventas ajustadas, sube al 3,3%.

La culpa de estos malos resultados las tienen una reestructuración importante en China y además el aumento de competencia en Francia, donde tiene la mayoría de sus ventas.

Algo que puede no gustar a los inversores es precisamente ver que no crece el dividendo, un hecho que no pasaba desde 2012.

Si miramos al gráfico a semanas desde 2012, podemos ver que la situación técnica es complicada, pues si bien no estamos perdido los mínimos del año pasado, tenemos zonas de soporte claras que deben aguantar a toda costa para no abrir la puerta a bajar hasta los mínimos de 2012. De momento el RSI está añadiendo presión bajista imposible rebote está en pausa.

BMW, las inversiones en nuevas tecnologías pasan factura

Ha presentado unas cifras de EBIT de 9400 millones de euros, un retroceso del 2,2% con respecto a 2015. Esta bajada se nota en la parte más automovilística.

Las ventas suben el 2,2% hasta los 94.160 millones de euros con un beneficio neto de 6900 millones, un incremento del 8%.

Avisan de que desde 2019 en adelante van a estar fuertemente comprometidos con vehículos exclusivamente eléctricos impulsados por baterías y eso tiene un coste que se está realizando en este momento.

La rueda de prensa de Mario Draghi

Dice que la zona euro tiene un crecimiento que está lastrado por una reformas que se hacen de forma muy lenta o que simplemente no llegan. Hay signos de que la recuperación global será algo más fuerte.

La mejora las condiciones de financiación está promoviendo una recuperación de la inversión y que las medidas de política monetaria están apoyando la demanda doméstica, algo que han repetido ya en las últimas reuniones.

Considera que la expansión se va a reafirmar, además será más amplia y que los datos aumentar la confianza de la expansión.

Las políticas monetarias han continuado preservando condiciones favorables y que la inflación subyacente mantiene presiones bajistas aunque muy atenuadas. Con respecto a la inflación, van a mirar más allá de los cambios en las cifras y que todavía hay un grado de necesidad de estímulos bastante sustancial.

Las previsiones de inflación:

Para 2017 la inflación la suben al 1,7% desde el 1,3% de las previsiones de diciembre.

Para 2018, sube al 1, 6% desde el 1,5% anterior.

Para 2019, se mantiene estable del 1,7%.

Pero avisa de que las proyecciones están supeditadas a que haya una implementación completa de todas las medidas de política monetaria.

Draghi cree que la tasa de inflación no pasará del 2% en los próximos meses, una afirmación que en nuestra opinión va a depender del petróleo

Draghi cree que el riesgo de deflación ha desaparecido, realmente así parece

Ojo con esto. Dicen que han eliminado deliberadamente la frase de "todos los instrumentos posibles"

Dice que no ve necesidad de tomar medidas adicionales

Los datos de Europa de hoy:

Francia:

Creación de empleo no agrícola de Francia del último trimestre de 2016 sube el 0,4%, lo esperado e igual que la preliminar y subiendo desde el 0,3% anterior.

Suiza:

Tasa de desempleo de Suiza del mes de febrero en cifras estacionalizadas se mantiene en el 3,3%, lo esperado.

Los datos de EEUU de hoy:

- Despidos corporativos de la consultora Challenger, Gray & Christmas del mes de febrero quedan en 37.000, bajando desde los 45.900 anteriores, lo que representa un descenso de 40% con respecto al mismo período del año pasado.

- Peticiones de desempleo en Estados Unidos semanales de la semana que termina el 4 de marzo suben a 243.000 desde las 223.000 de la semana pasada y peor de lo esperado que era subir hasta las 235.000.

La media de cuatro semanas sube a 236.500 desde los 234.250 anteriores.

El total de perceptores baja de 2,064 millones de personas a 2,058.

El titular es negativo, pero fíjense, estamos muy lejos de los 300.000, por lo que no hay cambios en absoluto, el mercado laboral sigue siendo un punto a favor para que la Reserva Federal suba los tipos la semana que viene. Agridulce para el mercado, negativo para los bonos y positivo para el dólar.

- Precios de importación de Estados Unidos del mes de febrero sube de 0,2%, por encima de lo esperado que era un incremento del 0,1% pero algo lejos del incremento del 0,6% anterior.

Con respecto a los precios de exportación, suben 0,3%, por encima del 0,2% esperado y también por encima del 0,2% del mes anterior que se revisa al alza desde el 0,1%.

Punto importante lo que ha pasado con el precio del crudo, ya que la importación desciende -0,7% cuando tuvo un incremento del 6,9% en enero.

Resumiendo la sesión, jornada de alzas moderadas y fuertes en el Ibex, gracias a los bancos que han subido “celebrando” las palabras de Draghi, tras la reunión del BCE que se consideran menos dovish, y limitando la ganancia siempre, la fuerte bajada del sectorial de materiales básicos tras el mal dato de IPC chino, y del sector petrolero, tras el fuerte descenso del petróleo que ha roto su rango lateral de medio plazo.