Al cierre. Cierre del mes, vacaciones en breve, y la FED sigue siendo un dolor de cabeza para el mercado

Sesión de ida y vuelta con unos resultados empresariales que necesitan digestión no sólo en Europa, sino en EEUU porque Chevron y Exxon dejan claro que el crudo de momento no es un problema para la inflación y los costes laborales en EEUU tampoco presionan a la FED, mientras la inflación en Europa ha dado un pasito adelante, así que Dólar ha tenido problemas, pero como se recupera al cierre europeo, hemos tenido el mismo efecto en el mercado.

Vean esta curiosa anécdota extraída bajo sus condiciones de uso de la web:

http://www.anecdotarium.com

"Tras la derrota de Japón, una de sus máximas autoridades militares (el Gen. Hideki Tojo) fue enviada a prisión. Aquejado de caries, fue visitado por un dentista americano que le solucionó el problema, pero aprovechó también para dejar constancia de su opinión sobre el general inscribiendo en sus dientes el mensaje "Remember Pearl Harbour" (Recuerda Pearl Harbor) en morse:

El general estuvo literalmente tres meses "masticando" esta frase hasta que finalmente el secreto salió a la luz y el mensaje fue eliminado."

Un "castigo" muy sutil el de aquel dentista: Remember Pearl Harbor.

Hoy las bolsas se han encontrado con que, al ir a cepillarse los dientes esta mañana, se han dado cuenta que algún dentista travieso les había grabado para que nunca lo olvidaran: Remember ...que es fin de mes de julio y nos vamos muchos de vacaciones el lunes (no es mi caso). Y la sesión ha sido insípida, apenas animada, por los muy numerosos resultados de compañías que se han publicado.

Por lo demás sesión de completa transición que deja todo como estaba, con el jefe, el S&P 500 en el centro del lateral donde anda todo el año camino de ninguna parte, pero al menos nos ha salvado rebotando contra su media de 200 por enésima vez a lo largo de la semana.

La volatilidad va bajando mucho, con el mercado más tranquilo con la mayoría de los líos habituales ahora calmados.

Vamos con la crónica al completo de la sesión.

Se esperaba apertura moderadamente alcista en Europa. Estos son los factores a considerar.

Al final ayer Wall Street cerró lejos de mínimos, tras digerir el susto que le dio el dato de PIB + paro semanal, con aromas a subidas de tipos, pero al final no pasó nada. Sigo pensando que por la inflación no habrá subido de tipos y la mayoría del mercado también. El caso es que tras el rebote en la media de 200, el S&P 500 está ahora totalmente neutral justo en el centro del canal lateral.

Europa técnicamente también bastante neutral, mientras sigue descontando una lluvia de resultados. Hoy hay muchísimos de nuevo, y siempre es imprevisible como se toma cada compañía los suyos. Esta será una de las claves del día.

En Grecia, una noticia mala y una buena. Al final parece que es verdad que el FMI no tiene absolutamente nada claro lo de entrar en el tercer rescate si Grecia no demuestra muchas cosas y además se reestructura la deuda. Pero la buena, es que Tsipras ha conseguido meter en cintura al ala ultraizquierdista de su partido, y que habrá paz, al menos hasta septiembre donde se ha convocado un consejo.

China de momento estaba bastante tranquila, aunque últimamente tiene mucho movimiento en los últimos minutos.

No hay que olvidar que hoy es fin de mes, y además día de salida de vacaciones de muchos operadores lo que puede causar algún que otro movimiento extraño.

En datos macro, se ha publicado ventas al por menor de Alemania que ha quedado mucho peor de lo esperado.

A las 11h dato importante en la eurozona con el flash de inflación, que puede dar volatilidad.

Ligeras subidas en las bolsas europeas que de momento siguen muy tranquilas, desde que el S&P 500 ha vuelto al centro de su larguísimo rango lateral, y por tanto ha pasado el peligro de pérdida de soportes. El dato de costes laborales peores de lo esperado ha calmado algo los nervios sobre la subida de tipos.

Además es fin de mes y muchos operadores se van hoy ya de vacaciones, con lo que no hay muchas ganas de complicarse la vida.

La animación la da los mil y un resultados que tenemos en marcha en el día de hoy y que generan movimientos dispares y efímeros en los valores afectados.

Vamos a comentar hoy una pauta relacionada con la publicación de los resultados empresariales.

Creo que a nadie se le escapa que cada vez que estamos en ese par o tres de semanas que llegan una vez al trimestre en que se publican resultados, la volatilidad de los mercados sube notablemente y los bandazos arriba y abajo son de alivio. Hace algunos años la web ticker sense, estudió esto bien.

Los resultados fueron interesantes.

Cuando la temporada de publicación está en su punto álgido, la volatilidad está disparada siempre, con una media de rango entre el máximo y mínimo del SP 500 de nada menos que entre 20 a 30 puntos.

El máximo de desmadre y de volatilidad se alcanza de media exactamente en las inmediaciones del 18 de julio.

El día en que más publicaciones salen de media es el 26 de julio donde sigue estando la volatilidad muy alta, para a partir de ahí empezar a descender violentamente conforme desciendan rápidamente las publicaciones. Tras la primera decena de agosto llegará el mercado muerto y sin volatilidad donde se llega de media a 5 puntos de rango, casi 5 veces menos que en el momento más alto.

Creo que es una consideración importante a tener en cuenta, muy importante y que puede afectar bastante a los métodos operativos en que nos movamos, a fin de cuentas la volatilidad a veces es casi tan importante como la dirección del mercado.

Ya nos vamos acercando al punto muerto.

Este año está siendo atípico en este tema, no va a estar en la media normal, y como pueden ver por ejemplo en el Dax desde primeros de mes estamos con volatilidad claramente a la baja.

Si lo vemos via ATR igual, el rango medio diario del Dax está bajando mucho

Todo esto como consecuencia de Grecia.

Veamos ahora una estupenda idea de trading de nuestro profe de métodos de Largo Plazo, en el Master anual que vamos a empezar en este mes de octubre, la cabeza de Gonzaga nunca para. Aquí tienen resumida la idea:

Comprar si ocurren AMBAS condiciones:

El RSI de 2 días del valor está en 2 o menos

La señal del MACD estándar es la más baja de los últimos 200 días

La compra al día siguiente, en apertura

Vender si ocurre ALGUNA de las siguientes condiciones

El RSI de 2 días cierra por encima de 50 ó

Han pasado 5 días

La venta, también al día siguiente, en apertura.

Lo pueden ver con todo detalle, con resultados, variantes y reflexiones en este excelente artículo de Gonzaga:

¿quieres ganar dinero rapido?: Una idea de corto plazo

Veamos ahora otro instrumento de Trading interesante. Ya les he hablado de él en otras ocasiones, los pivot Camarilla, pero los vuelvo a comentar, porque en Visual Chart han sido tan amables de, tras pedírselo, programarlos y ya están disponible para todos los usuarios. En gráficos de intradía que es donde más los he probado y funcionan de lujo en forex, sobre todo en el euro contra el dólar, y también muy bien en materias primas como el petróleo, aunque en general funcionan bien en todo. Les recuerdo cómo eran:

En un número de la revista "Technical analysis of stocks & commodities" se vuelve a resucitar un viejo tema que llevaba muchos años en el olvido de los especialistas técnicos.

Me refiero a los puntos Camarilla. Un estudio parecido al de los pivot points, pero con otra forma de cálculo.

Se calculan, 8 puntos de referencia, siguiendo más o menos la idea de los pivots points.

La idea es que los niveles S1, S2, S3 y S4 son soportes y los niveles R1, R2, R3 y R4 resistencias.

Además se añaden dos niveles el S5 y el R5 para manejar las rupturas tendenciales.

Los niveles más importantes a considerar como soportes y resistencias son los 3 y 4, siendo los niveles 1, 2 referencias solamente a tener en cuenta.

Las fórmulas de cálculo, según aparece en el artículo de la revista firmado por Slavomir Bobrowski son las siguientes, si alguien las puede programar para Visual Chart, en su última versión y me las puede enviar le quedaría agradecido, para ir estudiando cómo funcionan en los mercados actuales.

Siempre tomando datos del día anterior, para aplicarlos en este, como se hace en los pivots tendríamos y considerando como rango la resta entre máximo y mínimo del día anterior:

R5= (Máximo/mínimo) * cierre

R4= Cierre + rango * (1.1)/2

R3= Cierre + rango * (1.1)/4

R2= Cierre + rango * (1.1)/6

R1= Cierre + rango * (1.1)/12

Pasando a los soportes

S1= Cierre - rango * (1.1)/12

S2= Cierre - rango * (1.1)/6

S3= Cierre - rango * (1.1)/4

S4= Cierre - rango * (1.1)/2

S5= (Cierre - (R5 - Cierre)

Estas fórmulas en su época fueron muy famosas, y las mantenían en secreto, y cuando se revelaron fue un acontecimiento en el mundo del análisis técnico.

El autor del artículo aconseja que si el mercado abre dentro del rango de la R3 y S3 se puede uno poner a la contra en esos niveles con stop loss por encima o por debajo de la R4 y S4 según sea el caso del nivel tocado. Por ejemplo si se vende contra la R3, stop por encima de la R4.

Cuando el mercado abre fuera del rango R3-S3 el autor aconseja esperar un retroceso hasta esos niveles y entrar en la dirección de la tendencia usando los niveles 4 como stop loss.

Ejemplo el mercado abre fuertemente al alza, se espera a que llegue a S3, se pone largo y stop loss en S4, si es que llega el retroceso a tanto claro.

En cuanto a las rupturas, el autor recomienda entrar largo si se supera la R4 con objetivo de salida en la R5, y al revés en las ventas.

Ya saben que ahora ya están en Visual Chart.

El saldo de las instituciones al cierre de ayer sigue siendo vendedor y la reducción se ha parado, así que seguimos en situación negativa para el mercado de momento.

Los resultados empresariales que hemos conocido hoy son:

- Chevron presenta resultados de +0,3$ mucho peores que los 1,16$ esperados y también desastrosos con respecto a los 2,98$ del año pasado.

La división de producción pasa a pérdidas de -1.040 millones de dólares desde los +1,050 del año pasado.

- Royal Caribbean presenta resultados de +0,84$, mejores de lo esperado que eran +0,75$ y mejores que los del año pasado que fueron +0,62$. Ajustados son +0,84$.

Las ventas suben a 2.060 desde los 1.980 del año pasado, lo esperado.

Sube previsiones de beneficios por acción.

- Exxon presenta resultados de +1$, peores de lo esperado que eran 1,11$.

Las ventas son de 74,100 millones de $, mucho más bajas que los 111.210 millones de $ del año pasado.

Otro que los gastos de capital bajan .16% a 8.300 millones.

Se nota el problema del crudo en que la unidad de exploración y producción tiene desplome de beneficio a 2.000 millones desde los 7.900 del año pasado. También se nota que donde está el beneficio está en la otra pata del negocio, porque la división química mejora hasta los 1.200 millones, hasta el punto que dicen que la pata de refinado compensa la de extracción.

- Linkedin será un punto de atención hoy por ser la primera red social que pisó la bolsa y está sometida al mismo escrutinio que el resto.

Presentó ayer tras el cierre resultados de pérdidas de -0,53$, peores de lo esperado que eran beneficios de +0,03$ y peores también que los del año pasado que fueron pérdidas de -0,01$. Ajustados son +0,55$, mucho mejores de lo esperado.

Las ventas mejoran +33% a 711,7 millones, más de lo esperado incluso por la propia compañía. Sube previsiones de ventas para 2015 a 2.940 millones y también sube beneficios ajustados por acción a 2,19$ desde 1,9$. Para el Q3 espera beneficios ajustados por acción más o menos en lo esperado al igual que en las ventas.

Los datos de Europa de hoy:

- Italia:

El PPI de Italia de junio baja -0,2%, compensando el +0,2% anterior.

En la interanual baja -2,3% desde el -1,9% anterior.

IPC de Italia de julio preliminar baja -0,1% desde +0,2%, peor de lo esperado que era sin cambios (0,0%).

En la interanual sube +0,2%, peor de lo esperado que era +0,3%.

Desempleo de Italia de junio sube al 12,7% desde el 12,5% anterior, mucho peor de lo esperado que era descender al 12,3%.

- Grecia:

Ventas minoristas de Grecia en mayo mejoran +4,2% con respecto al año pasado y van 5 meses seguidos, pero claro, veremos el impacto del corralito etc...

- Eurozona:

IPC de la EZ de julio mejora +1% desde el +0,8% anterior y mejor de lo esperado que era +0,8%.

En la interanual se mantiene en el +0,2%, lo esperado.

Todavía está lejos del objetivo del BCE, así que el QE no tiene peligro y más con los descensos de las materias primas.

Desempleo de la EZ de junio mantiene la tasa en el 11,1%, lo esperado.

- España:

La confianza empresarial ha dado una muy mala sorpresa porque no mejora, ya que se esperaba que pasase a positivo +1,5 desde -0,1 y se planta en -0,9. Todo una aviso a navegantes.

El déficit por cuenta corriente de España de mayo pasa de -230 millones de euros a superávit de 1.150 millones mucho mejor de lo esperado que era un aumento del déficit a -320 millones.

- Francia:

PPI de Francia de junio baja -0,2% desde el -0,5% anterior, mal dato para el Euro.

Gasto del consumidor de junio mejora +0,4% desde el +0,15 anterior, pero más bajo de lo esperado que era +0,6%.

Los datos de EEUU de hoy:

El coste laboral del Q2 se queda en +0,25, mucho peor de lo esperado que era +0,6% y desde el +0,7% anterior.

Los salaros suben +0,2% desd el +0,7% anterior. Es la menor subida desde 1982 nada menos.

Sigue subiendo y ese es el punto más claro, pero que no acelera como debiera para poder animar a subir los tipos, eso está claro, así que es positivo para los bonos, muy negativo para el dólar y debería ser positivo para el mercado porque resta apoyo para subir los tipos.

Los datos son malos para la subida de tipos y ofrece poco apoyo, así que el dólar se debilita en cruces importantes, el EURUSD sube +0,97% nada menos y el USDJPY baja -0,17%. La deuda también reacciona subiendo precios y bajando rentabilidades.

Los costes laborales son vitales para la inflación y crecen menos de lo esperado, si a esto le unimos que el petróleo otro componente vital no levanta cabeza, flojas perspectivas para la inflación de EEUU. La FED no va a tener ninguna prisa.

- El PMI de Chicago suele tener bastante correlación con el ISM nacional de manufacturas que se da la semana que viene y que suele ser un dato al que el mercado presta mucha atención. Con lo bueno que ha salido el de Chicago, no serían de esperar ahora sorpresas negativas con el ISM.

- Confianza del consumidor de Michigan. Indicador general queda en 93,1 desde el 96,1 anterior y ligeramente por debajo de lo esperado que era 94.

Condiciones actuales sube de 106 a 107,2 y cuando se esperaba 106,3.

Expectativas baja de 85,2 a 84,1 cuando se esperaba 86.

Dato que no debería mover mucho mercado, la diferencia con lo esperado no es gran cosa.

- PMI de Chicago 54,7, mucho mejor que el 50,5 esperado y se mete en expansión tras el mes pasado estar en contracción.

Punto a favor para la subida de tipos y el USD se recupera un poco. Malo para el USD, malo para los bonos y ligeramente positivo para la bolsa, porque al final es indicador de que apoya a la economía.

El de confianza del consumidor de la Universidad de Michigan, no creo que mueva mucho mercado, pero el PMI de Chicago ha salido muy por encima de lo esperado, no es nada bueno para los tipos de interés, así que balance conjunto, malo para bolsas y bonos y bueno para el dólar.

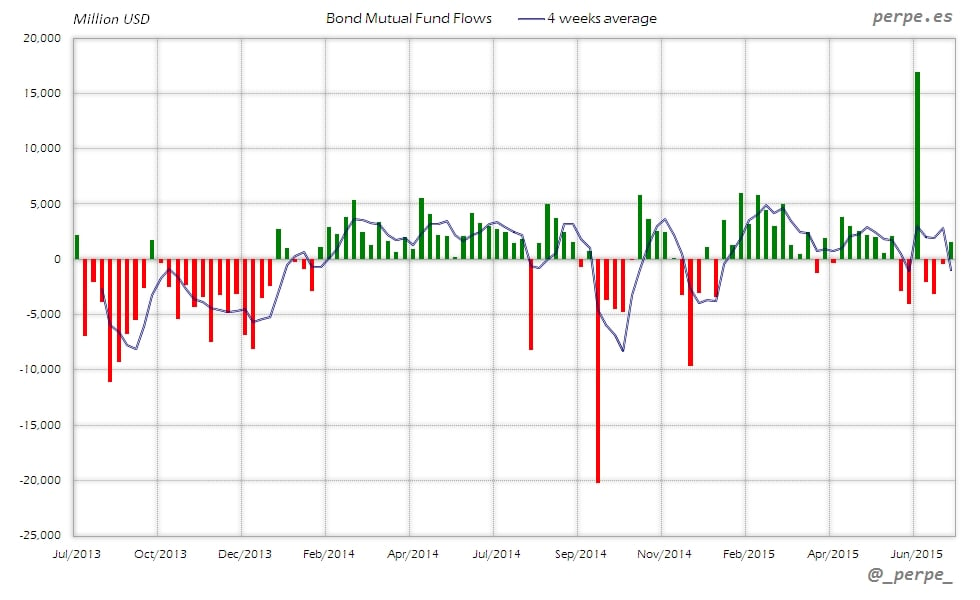

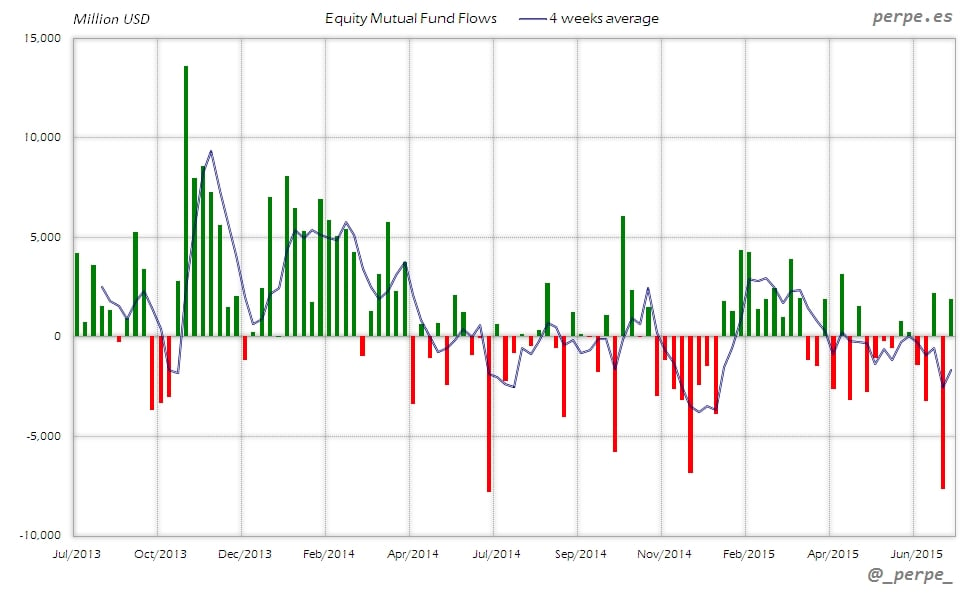

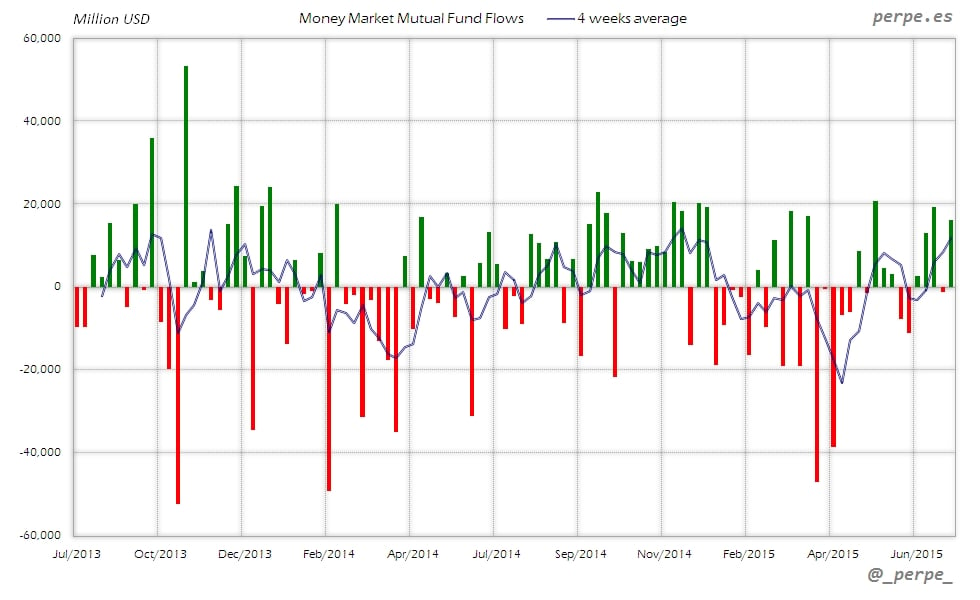

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 22 de Julio fueron los siguientes:

Flujo de Fondos de Inversión (Millones de dólares) - Semana 30

Semanal

Media 4 semanas

Acumulado desde inicio año

- Acciones USA

-3,201

-5,645

-79,756

- Acciones Extranjero

5,075

3,940

84,644

Acciones (Total)

1,874

-1,705

4,892

Bonos

1,583

-1,025

55,936

Monetarios

16,189

11,752

-58,486

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Suscripciones en fondos de renta variable durante la semana, aunque continúan las salidas en fondos domésticos durante 21 semanas consecutivas por más de 81.000 millones de dólares. En ese mismo periodo en fondos extranjeros las entradas son de 74.000 millones. En el acumulado anual las suscripciones son inferiores a los 5.000 millones, casi 12 veces menos que los 58.000 millones en las mismas fechas del año pasado.

Bonos

Entradas en fondos de renta fija después de tres semanas de salidas, aunque por un importe moderado. En lo que va año las suscripciones son de casi 56.000 millones de dólares, prácticamente el mismo nivel del año pasado en el mismo periodo con 58.000 millones.

Monetarios

Importantes entradas en fondos de dinero que vuelven a reducir el saldo negativo acumulado este año hasta unos 58.000 millones de dólares, menos de la mitad que los 132.000 millones que los inversores habían reembolsado en 2014.

Perpe.

Twitter: @_perpe_

Gráfico de la semana: Balanza comercial de bienes y servicios en España desde 1980

http://www.perpe.es/2014/11/19/es7914

Y esto ha sido todo por esta semana queridos lectores.

Creo que muchísimos de ustedes se van de vacaciones ya. Que lo pasen muy bien, y no olviden echar una mirada de vez en cuando a nuestra sección, que estará todo agosto actualizado. Aquí nos vamos a repartir el trabajo, yo me quedo de guardia los primeros quince días. Y los segundos, que tendré más tiempo, no me voy a tomar vacaciones para volcarme en preparar el programa de formación anual, que está teniendo mucha acogida, y quiero que salga muy muy bien. Este año, me conformaré con algunas tardes de descanso con mi hija, que vuelve ya por fin el sábado, y resto de familia.

Qué ganas tengo de verla después de 6 meses, está la casa completamente revolucionada. Y por si acaso, este fin de semana, vamos a fumigar la casa otra vez, por aquello de las pulgas. Ya no hemos visto ninguna pero los profesionales dicen que para esos bichos mejor dos fumigaciones, y no quiero que llegue mi hija con bichos, con la de bichos que se ha tragado allí :)

Eso sí, para agosto, para los ratos libres me he preparado tres libros de zombis, de Amazon. Ya sé que no es leer los clásicos precisamente, ¡pero a mí me gusta! Y encima que para los fans totales de los zombis, nos empieza en el Plus la serie Fear Walking dead…la precuela de la otra…J

Bueno, lo dicho, les veo el lunes como siempre, actualizaremos menos, porque voy a estar casi solo, pero no se nos escapará nada importante, ya lo verán.

Buen fin de semana a todos…y a Claudia en particular.

.jpg)

.jpg)