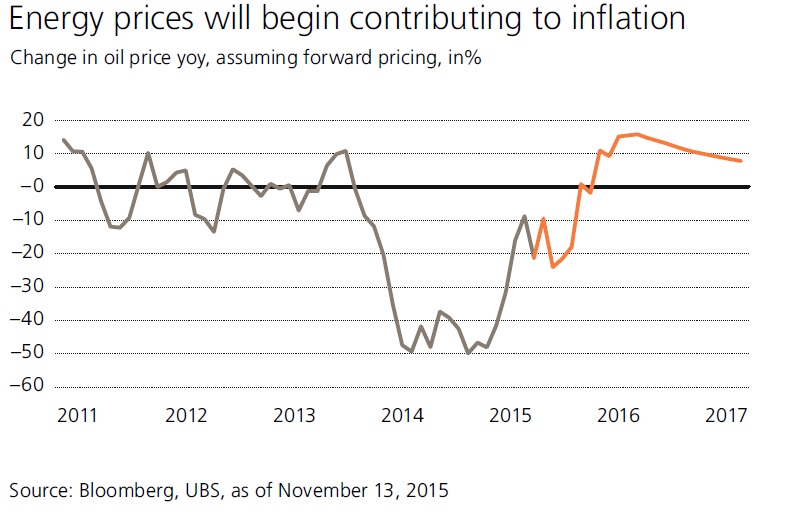

Se tomó a comienzos de año como un mal menor…y doce meses después se sigue hablando de ello. Los bajos precios del petróleo han venido para quedarse. De hecho, en las últimas dos semanas hemos visto al precio del petróleo caer cerca de los mínimos vistos el pasado mes de agosto – mínimos anuales y de 10 años – debido al incremento de las reservas a nivel mundial, situándose en niveles récord de 3.000 millones de barriles. Un incremento “que viene a pesar de haber visto crecimientos de la demanda hasta máximos de los últimos 5 años a lo largo de este año, aunque dichos crecimientos están por debajo de los experimentados por la oferta tras una fuerte contribución a lo largo del primer trimestre”, reconoce Pablo García, director de análisis de Carax Alphavalue.

Este experto reconoce que tras el órdago a chicas de Arabia Saudí a la industria de Shale Oil – para poner fin a la incipiente industria de petróleo no convencional que proviene del fracking – la OPEP tiene la culpa de este exceso de oferta, si bien es cierto que están en un nivel máximo de sobreoferta. Sus estimaciones, siempre y cuando no haya riesgo geopolíticos o amenazas terroristas, está en un cierre en 2015 cerca de 50 dólares/barril y los 60 dólares/barril para 2016 con un crecimiento de la demanda estabilizándose en un millón de barriles diarios. La Agencia Internacional de la Energía prevé que el petróleo no alcance los 80 dólares por barril hasta el año 2020. Y eso forma parte de su escenario central, a partir de ahí se incrementará a razón del 5% durante los siguientes veinte años.

.png)

Pero ¿quién gana y quién pierde en esta guerra? Ya les hablábamos hace una semanas en “ En la guerra de la energía no gana nadie”, que los únicos que han ganado han sido los consumidores de los países dependientes, que han visto cómo su depósito se podía llenar por menos dinero, lo que supone un mayor nivel adquisitivo. Mientras tanto, el camino ha ido quedando regado por cadáveres a doquier: En EEUU, por ejemplo, se ha reducido bruscamente la producción de petróleo no convencional, ya que sólo han quedado los productores que son capaces de extraer a bajo coste. En la mayor parte de las petroleras mundiales no ha habido más remedio que reducir el CAPEX, dinero que dedican a invertir en proyectos, de media un 25% este año. Y la cifra irá en descenso.

EMPRESAS CON VINCULACIÓN DIRECTA A LOS PRECIOS DEL CRUDO

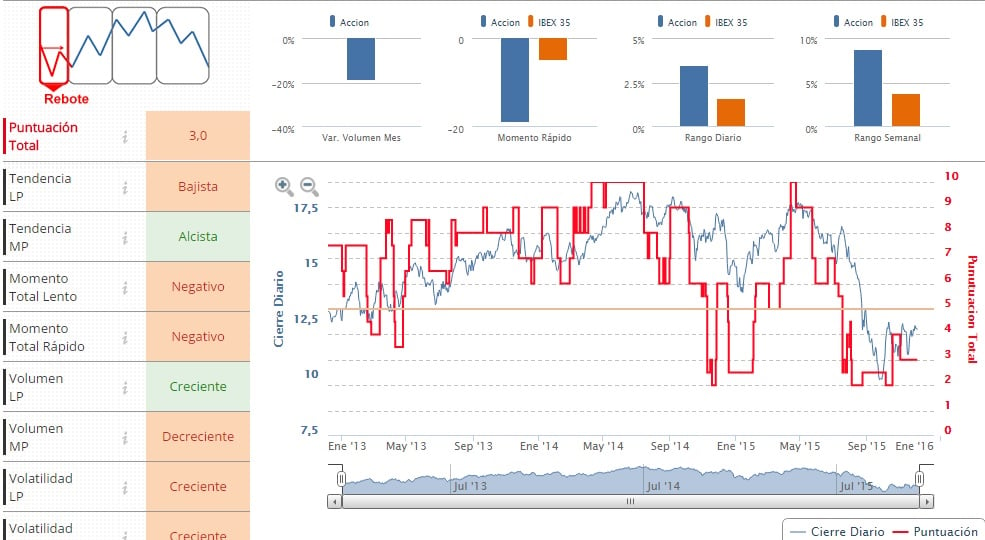

Lo hemos visto en la presentación del último plan estratégico de Repsol, en el que anunció reducciones de hasta el 38% en su plan de inversiones para los próximos cinco años. Y es que mucho se ha hablado del impacto que ha tenido en la petrolera la reducción del precio del crudo, especialmente en lo que concierne a Talisman, que manejaba un precio del crudo de 85 dólares para ser rentable. Ahora se ha puesto manos a la obra para extraer el máximo de cada barril de petróleo y lograr que su cartera se componga de algunos crudos de mayor retorno.

.jpg)

Por eso, el negocio de exploración al que dedicaba una inversión entre 10-11 dólares por barril, se ha reducido hasta el 5-6 dólares por barril. Entonces, Repsol ya no tendrá la necesidad de crecer a un ritmo del 7% anual sino que alcanzará este año los 700.000 barriles diarios y el objetivo será mantener la producción para ir incorporando nuevos pozos.

Decía el consejero delegado de la petrolera, Josu Jon Imaz, recientemente que “estos precios del petróleo dejarán de ser sostenibles para los países productores, desestabilizando las economías y la vez, desincentivando la inversión en el sector”. Esto puede provocar – prosigue – que cuando la demanda de crudo crezca, no se haya invertido en satisfacerla, lo que dispararía el precio, arriesgando la recuperación que empieza a ser un hecho. Aunque no lo parece la recuperación en bolsa del valor. De hecho, en el año se deja un 17% con una perspectiva, según el consenso de que el valor cotice en 13 euros en los próximos doce meses, un 4,7% por encima de los precios actuales. Desde un punto de vista técnico, hay que seguir a la espera de que el precio decida finalmente si resolver o no al alza "la lateralidad de corto plazo, ruptura que debería ir acompañada de un aumento en el volumen de contratación y de nuevo impulso al alza por parte del MACD. Movimiento que intentaría buscar objetivo principal en 14,99 euros", explica José Antonio González, analista de Estrategias de inversión. (Vea el Análisis téncico de Repsol)

%%%Le avisamos si Repsol cambia de fase del ciclo bursátil|REP%%%

Sin embargo, no sólo de Repsol es el problema. ¿Qué ocurre con esas compañías que, de forma indirecta se ven afectadas por los bajos precios del petróleo? Es el caso de Técnicas Reunidas, Tubacex, Tubos Reunidos o Duro Felguera. Vayamos por partes. (Vea: Cómo la marea negra sepulta (o no) las cuentas de las petroleras españolas)

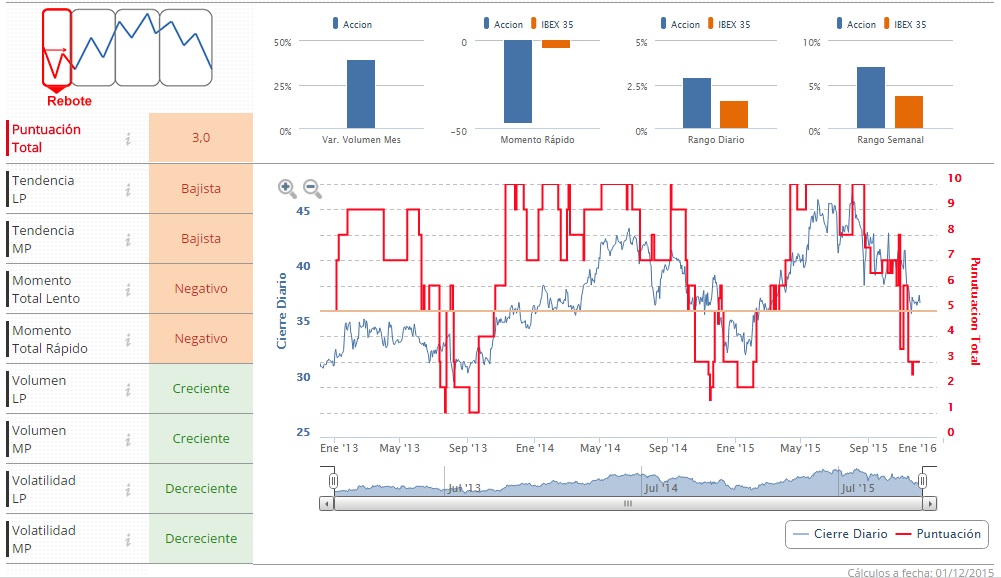

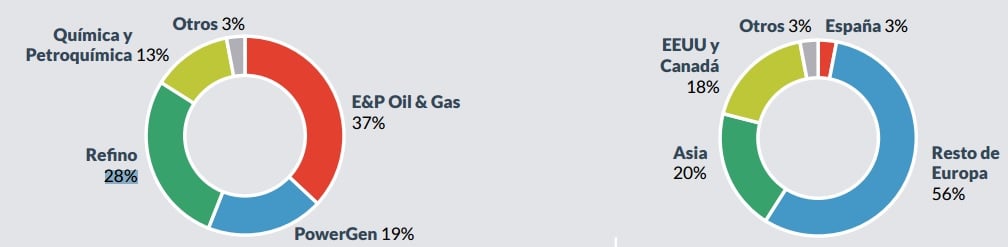

La exposición al sector del crudo es muy importante paraTécnicas Reunidas, que obtiene el 100% de la facturación de negocios de energía, petróleo y gas. De hecho, la compañía ha construido a lo largo de su historia un 80% de la capacidad de refino española. Aunque parece que los accionistas prefieren fijarse en una cartera de contratos que se encuentra en máximos, especialmente si tenemos en cuenta que se ha centrado en la firma de contratos con petroleras cuya producción de crudo es más barata, como Arabia Saudi o Abu Dabi. El valor se deja más de un 12% en lo que llevamos de año.

Recientemente les hablábamos de que la compañía era una de las candidatas a rebotar por el cierre de cortos, por ser una de las que más posiciones de este tipo acumulaba en su capital. Una compañía que se encuentra presionada a la baja por la alta presencia de posiciones bajistas y los malos resultados empresariales cuando se esperaba un beneficio mayor por parte del consenso del mercado. Desde un punto de vista técnico, la confirmación por debajo de 38,30 euros incorporó mayor momento negativo al precio y confirma el cruce a la bjaa de las medias móviles de largo plazo, reconoce Luis Francisco Ruiz, director de análisis de Estrategias de inversión.

%%%Suscríbete a las alertas de cambio de ciclo de Técnicas Reunidas|TRE%%%

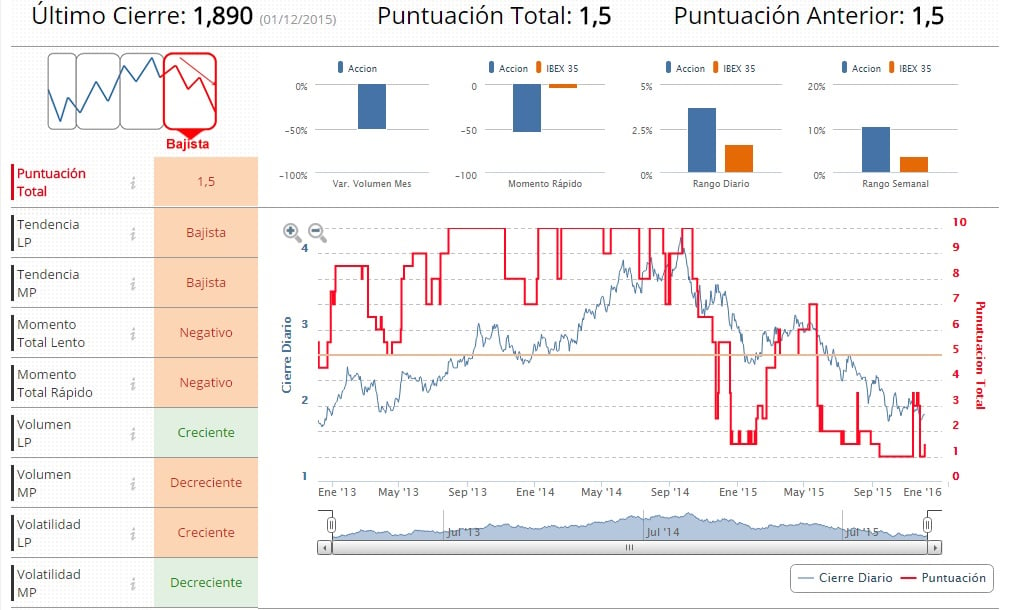

Tubos Reunidos también ha sufrido en sus carnes el bloqueo de la inversión por parte de las petroleras. De hecho, en las cuentas de los nueve primeros meses del año advertía de la caída de la actividad de inversión en el sector petrolero y gas desde el principio de año, principalmente Norteamérica, en respuesta al desplome del petróleo. “La severa caída de la demanda, ha llevado a una reducción de las ventas y los márgenes del grupo, principalmente derivada de la menor utilización de la actividad productiva”, tal y como informó en la presentación de sus últimos resultados. Durante los nueve primeros meses, la provisión realizada por deterioro de su valor de realización, le llevó a unas pérdidas de 8,5 millones de euros, frente al beneficio de 5,1 millones del mismo período del año anterior.

Es uno de los valores, en los que los expertos recomiendan no fijarse. ¿El motivo? El desplome estructural de las materias primas, el exceso de la capacidad instalada a nivel glogal está haciendo muy difícil al sector incluso la supervivencia. Compañías que están "compitiendo con compañías estatales chinas, altamente endeudadas - las compañías públicas en China están cerca del 200% de deuda sobre PIB, por lo que mantienen actividad haciendo dumping a costa de un aterrizaje brusco de su economía - y no tardaremos en ver una vez los contratos de precios ya cerrados, más y más problemas en el sector", explica Luis Bononato, gestor de Global Allocation.

Los indicadores técnicos sobre el valor hablan de una compañía en fase bajista y con un volumen de largo plazo creciente como único factor que podría hacerle rebotar.

%%%Accede a las alertas de cambio de ciclo en Tubos Reunidos|TRG%%%

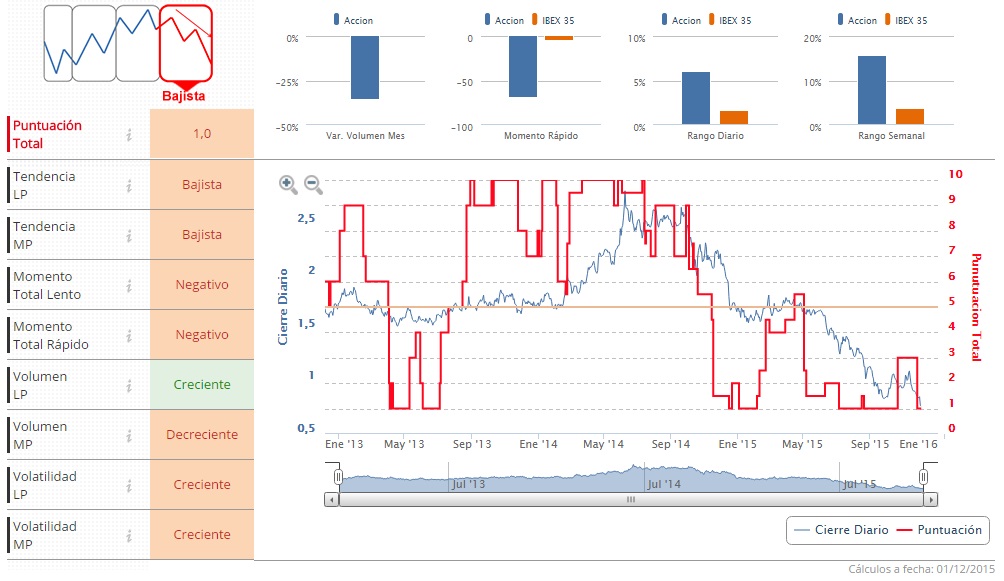

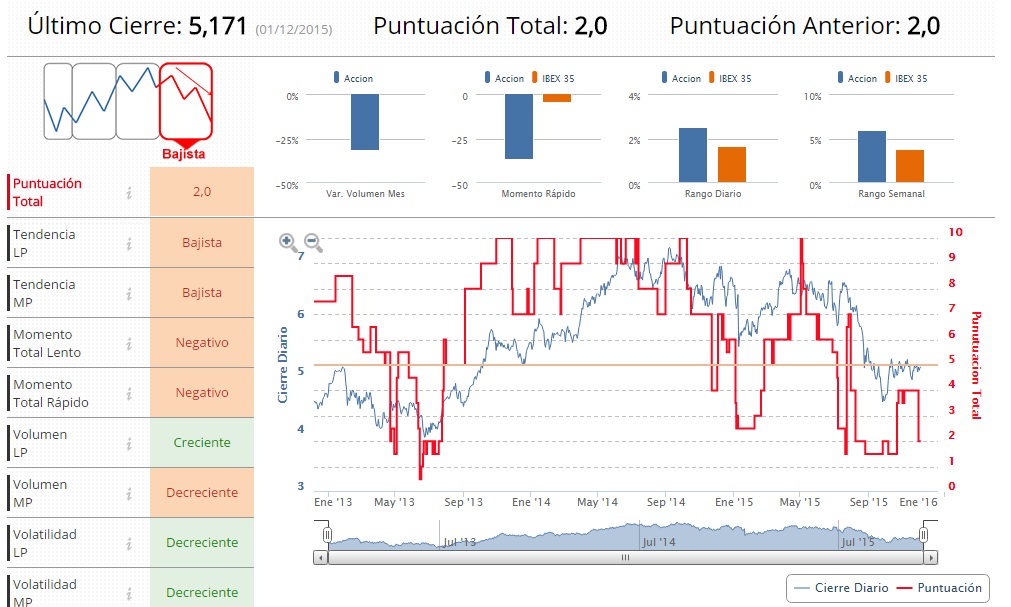

La compañía se anota una pérdida de más del 54% en lo que llevamos ejercicio, muy similar a la que presenta Tubacex, que también cuenta con una exposición del 37% sólo al segemento de Exploración y Producción de petróleo y gas más el 28% que supone el de refino. Dos de los segmentos de negociación que más se han visto impactados por los bancos niveles de inversión en el mercado del petróleo.

El valor podría seguir corrigiendo posicones e incluso los expertos la ven cotizando en los 1,5 euros. No sorprende si pensamos que la compañía ha perdido el 62% de corrección proporcional a la tendencia alcista de 2012 así como la zona de 2,5 euros., `punto de inflexión de una formación bajista con proyección teórica en 1,45 euros, según el análisis de Renta 4. La resistencia más relevante se encuentra en 2,2 euros así como un soporte intermedio en 1,74 euros.

%%%Te avisamos si Tubacex cambia de fase del ciclo bursáil|TUB%%%

EMPRESAS CON VINCULACIÓN INDIRECTA

Sin embargo, no sólo son estas compañías las que tienen una exposición mayor a los precios del crudo. ¿Qué pasa con los países exportadores de esta materias prima? Huelga decir que economías como Venezuela y Rusia. A día de hoy, las compañías españolas con exposición a esas regiones – dados los regímenes tan restrictivos que tienen –apenas suponen un riesgo. Pero sí que lo tienen en Brasil. Los problemas de esta economía, que ya hemos anticipado hace unos meses, han supuesto un duro revés para los mercados que llegará más temprano que tarde a bancos, operadoras de telecomunicación y todo tipo de empresas con intereses en este país, pero en América Latina en general. (Ver: Cuánto juegan las empresas españolas en Brasil) Pero no sólo eso, si cae el petróleo significa que China y su entorno no arranca, y las consecuencias de una caída en la economía del gigante asiático si pueden tener efectos mucho mayores.

Banco Santander es la compañía español que más exposición tiene la región. De hecho, un 20% de sus beneficios proceden del país carioca. La penalización de más del 26% que acumula en el año tiene que ver, y mucho, con esta presencia en la región y no será hasta 2018, según ha comunicado la propia entidad con sus resultados, cuando empiecen a crecer los beneficios de su filial en Brasil.

Desde un punto de vista técnico, el valor sigue consolidándose en el rango lateral de corto plazo comprendido entre el techo de 5,39 y el suelo de 4,95 euros. "Nos mantenemos a la espera de una resolución a alguno de los límites propuestos que nos permita confirmar del próximo impulso del mercado", explica González en el Análisis técnico de Santander.

%%%Te avisamos si Santander cambia de fase de ciclo en bolsa|SAN%%%

Telefónica, Mapfre, DIA, Abertis e Indra, son otras de las compañías con presencia en la región y que han visto cómo el mercado ha puesto en precio su participación en el país.

Y no sólo con presencia en Brasil. ¿Qué ocurre con las empresas con intereses en el golfo pérsico? El comercio bilateral entre España y los países del Golfo se ha incrementado un 73% en tan sólo cuatro años. Constructoras como ACS, FCC, Cepsa, Indra u OHL están en primera línea de posibles afectadas por los precios de esta materia prima. FCC, y el consorcio que lidera, ha comenzado a construir tres líneas de metro en Riad en un proyecto valorado en 6.000 millones de euros dentro de un proyecto que se valora en su totalidad en más de 19.400 millones.

El frenazo de la economía Saudí- que según el FMI este año crecerá un 3,4% frente al 10% registrado en 2011 con el precio del barril en los 110 dólares- supondrá un revés para los intereses de estas compañías.

Y ya que hablamos de constructoras...¡Sacyr! Es la participada de Repsol con lo que, cualquier movimiento en la petrolera tiene incidencia directa en la constructora. Para lo bueno y para lo malo. Una compañía que está pendiente de la evolución del precio del petróleo y que para muchos "es como comprar Repsol de forma apalancada pues Sacyr tiene una participación en Repsol del 8,89% que a día de hoy vale más de lo que Sacyr capitaliza en bolsa", reconoce el director de análisis de Estrategias de inversión. El stop de Sacyr en bolsa estaría en 2,261 euros que es aproximación a la media de 40 sesiones y directriz alcista de medio plazo. (Ver: Sacyr, soportes y resistencias)