Desde mediados de 2014 el precio del petróleo ha descendido casi un 60%. Tanto el crudo Brent, como el ligero continúan instalado por debajo de los 50 dólares. Los experto son se ponen de acuerdo en cuanto más podrá prolongarse la tendencia bajista de este activo, pero está claro que nos acompañará unos meses más, pues sobran razones para pensar en un petróleo barato: ralentización de China, fracking, programas de impulso de energías renovables en Europa y excesiva producción por parte de algunos países.

Sin embargo, como la propia Organización de Países Exportadores de Petróleo (OPEP), que es la que al final corta el bacalao, declaró esta semana “el precio global del crudo reiniciará una tendencia alcista en el 2016”

. ¿Cuánto más subirá? La Agencia Internacional de la Energía (AIE) cree que el barril de oro negro volverá a los 80 dólares para 2020, aún así, este precio sería un 30% inferior a los precios de junio de 2014, momento en el que empezó a caer en picado.

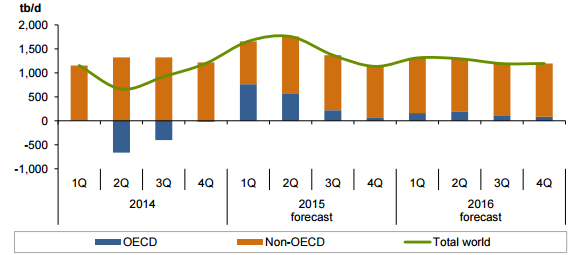

PREVISIONES DE CRECIMIENTO DE LA DEMANDA MUNDIAL DE PETRÓLEO:

Fuente: OPEP

En este contexto, se teme que las petroleras no puedan ganar todo lo que esperan y, por ende, reduzcan las inversiones en infraestructuras. En España la única petrolera cotizada es Repsol, pero en cuanto a auxiliares, encontramos unas cuantas más que se ven perjudicadas por esta dinámica. Veamos cómo les afecta individualmente:

REPSOL

Indudablemente, al ser la única petrolera cotizada en nuestro mercado, la influencia de los precios del crudo supone un impacto en vena para Repsol. La compañía se vio obligada a revisar su plan estratégico 2016-2020 sobre un escenario base con el petróleo entre 65 y 90 USD/barril (Brent 65 USD/b 2016, 75 USD/b 2017, 85 USD/b 2018, 90 USD/b 2019, 92 USD/b 2020) y un escenario ácido con un petróleo a 50 dólares por barril. Actualmente está más barato, aunque, si la OPEP no se equivoca, a partir de 2016 podremos verlo por encima, lo que salvaría los planes de Repsol y también su dividendo, pues la petrolera ha defendido a capa y espada el mantenimiento de la retribución, en parte creemos que por las presiones de los grandes accionistas. No obstante, esto no le salva de llevar a cabo importantes desinversiones por valor de 6.200 millones de euros.

Bajo este paraguas, Repsol confirma su transformación y su adaptación a la realidad actual, sin embargo, no todo el mundo confía en que salga algo bueno de ello. Ahora bien, donde unos ven incertidumbre, otros ven oportunidades. Es el caso de Álvaro Blasco, director de ATL Capital, que defiende su estrategia de compra de Repsol porque “el valor de la compañía en cuanto a su estrategia en gasolineras le da un valor de más de 10 euros en la compañía; luego también le aporta valor la participación en Gas Natural; y aunque tiene que asumir la compra cara de Talisman, también le hará entrar en valor en un plazo relativamente corto. Además, si el precio del petróleo se mantiene sobre los 50 dólares, Repsol puede ofrecer un yield elevado y atractivo. Por ello, creo que es un buen valor para entrar y mantenerse en los próximos meses, pues el crudo tampoco va a permanecer a estos niveles muchísimos años y en dos años tienda más a 65 dólares”.

Ahora bien, Repsol, como la mayoría de las petroleras de occidente, se está apretando el cinturón en cuanto a inversiones. En su caso, prevé reducir hasta el 38% el volumen de inversión hasta alcanzar el perfil de compañía deseado, lo que afecta a otras compañías, como las que a continuación veremos.

Quizás le interese: Petroleras; las caídas dejan oportunidades a los cazadividendos

ABENGOA

No corren buenos tiempos para Abengoa. La compañía que sufre achaques por su estructura de negocio, ve cómo su exposición al sector petrolífero también cojea. Su negocio de gas y petróleo se canaliza a través de su filial Abengoa México, cuyo equity partner es Abengoa Yield. A través de esta rama se encarga de la construcción y el equipamiento para la creación de infraestructuras en instalaciones de procesamiento y transporte de petróleo y gas. Entre sus principales clientes está la petrolera mexicana Pemex.

Dentro de los planes de desinversión de Abengoa está la venta del 47% de Abengoa Yield, reduciendo así su exposición al petróleo y frenando el impacto del abaratamiento de éste y la caída de las inversiones en infraestructuras por parte de las petroleras. Sin embargo, esto no le salva de quedar fuera de las apuestas de inversión de los expertos. Así, Carlos Ladero, consultor de Invinco, comenta que “no me atrevo a comprar ahora Abengoa porque necesito ver cómo desarrolla su negocio en base los nuevos parámetros de desarrollo de negocio. Prefiero comprar más caro sabiendo que el negocio es bueno a comprar una promesa”. Además, un petróleo barato puede perjudicar también a su negocio de renovables pues, como justifica Diego Jiménez Albarracín, responsable de RV de Deutsche Bank, “nadie va a comprar coches o calefacciones de bioetanol si les sale más baratos el petróleo”.

Quizás le interese: ¿Qué opinan los expertos de Abengoa?

%%%Le avisamos cuando ABENGOA alcance niveles clave|ABG.P%%%

TÉCNICAS REUNIDAS

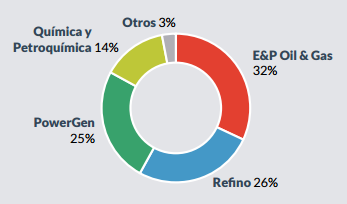

La exposición al sector petrolífero es muy importante en la cartera de Técnicas Reunidas, casi el 100% de la facturación de la primera procede de los negocios de energía, petróleo y gas. De hecho, desde el inicio de sus actividades, la compañía ha diseñado y construido aproximadamente el 80% de la capacidad de refino española y en total ha ejecutado cerca de 300 unidades de refino en todo el mundo. La caída de las inversiones en mantenimiento y construcción por parte de las petroleras le da de lleno. Sin embargo, Técnicas Reunidas no se ha resentido tanto de esta afectación y en el primer trimestre prácticamente mantuvo el beneficio. Además, su cartera de contratos se encuentra en máximos. ¿Dónde está la clave para capear la tormenta del sector petrolífero? En que se ha centrado en la firma de contratos con petroleras de países cuya producción de crudo es más barata, como Arabia Saudí o Abu Dabi.

Pero, ¡ojo! Porque según Bloomberg, el abaratamiento del precio del petróleo ha obligado al Gobierno de Arabia Saudí (el crudo representa el 80% de los ingresos estatales) a retrasar los pagos a contratas privadas, pues el declive del crudo ha llevado a las cuentas públicas del país árabe a incurrir en su primer déficit desde 2009.

%%%Le avisamos cuando TECNICAS REUNIDAS alcance niveles clave|TRE%%%

DURO FELGUERA

La exposición de Duro Felguera al sector petrolífero también es alta, pues un 60% de su contratación proviene del negocio de la energía. Carlos Ladero observa esta relación con recelo y explica que “son contratos ligados a divisas que fluctúan demasiado. Tiene muy buena carteras de pedidos, el problema es que no tenemos la seguridad de cobrar. También hay proyectos que se pueden venir abajo mientras el petróleo siga tan barato”.

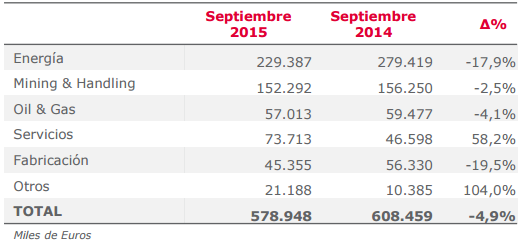

Esto ya es un hecho, pues en las cuentas de los nueve primeros meses del año ya vimos una drástica reducción del beneficio neto del 76,8% con respecto al mismo periodo del año anterior y el Ebitda proveniente del sector oil&gas cayó un 74,2%.

EBITDA POR SECTORES HASTA SEPTIEMBRE:

TUBOS REUNIDOS

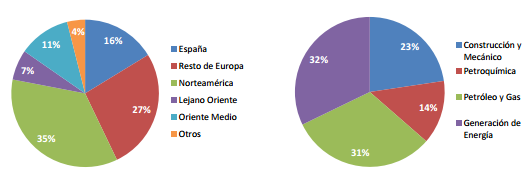

Tubos Reunidos también ha sufrido en sus carnes el bloqueo de la inversión por parte de las petroleras. Así, en el segundo trimestre las ventas descendieron y la propia compañía justificó este movimiento por caída de la actividad de inversión de petróleo y gas, principalmente en Norteamérica, en respuesta al desplome del precio del petróleo. Esta situación, que Tubos Reunidos entiende como coyuntural, llevó a una cifra de negocio consolidada en el conjunto del semestre de 201,6 millones de euros, un 2,7% menos que en el primer semestre de 2014.

Ante esta situación, la compañía continúa con su plan estratégico 2014-2017, aunque ajustando coyunturalmente algunos términos para amortiguar la caída de contratos en el sector petrolífero

VENTAS POR REGIONES Y SECTORES 1S 2015:

TUBACEX

Hasta un 90% de las ventas de Tubacex provienen de sectores relacionados con el petróleo, razón por la que su cuenta de resultados se ha visto impactada de lleno por la reducción de inversión por parte de las compañías. De hecho, Tubacex ha experimentado una caída de volúmenes durante todo el año, con especial incidencia en el tercer trimestre debido a la caída constante de los precios de las materias primas y, especialmente, del bajo precio del crudo. Ante este panorama, la compañía apuesta por una mayor diversificación para reducir su dependencia de sectores ligados al petróleo.

VENTAS POR SECTORES 9M 2015: