Sin embargo, esta cota sigue muy lejos de los máximos que marcó en junio de 2014 cuando superó la zona de 114 dólares. En concreto, desde ese momento, el precio cae más de un 60%, un desplome demasiado fuerte para las compañías del sector, que no solo se han hundido en bolsa, sino que además en muchos casos han visto su negocio zozobrar con unos precios que no cubren sus costes.

Eso sí, en los malos momentos es cuando sobresalen las empresas con buenos fundamentales de las que no los tienen tanto.

En este contexto, los expertos no se ponen muy de acuerdo en si los precios van a volver a los niveles de febrero. Lo que no parece posible es que suba mucho desde aunque casi nadie espera muchas subidas tampoco.

Si creemos que los niveles se han estabilizado y le ronda en la cabeza la idea de empezar a fijarnos en ellas, estas son las cuatro empresas del sector a las que los analistas de Merrill Lynch le dan una recomendación de compra.

Exxon Mobil: Se trata de uno de las acciones preferidas de la firma de inversión para este año ya que apuestan por su evolución a largo plazo. Como regla general, todas las firmas de análisis consideran que las grandes empresas petroleras integradas van a poder sobrevivir a este prolongado bache. Esto se debe a que los negocios de refino de estas empresas siguen siendo rentables y en el caso de Exxon genera más de un 15% de las ventas.

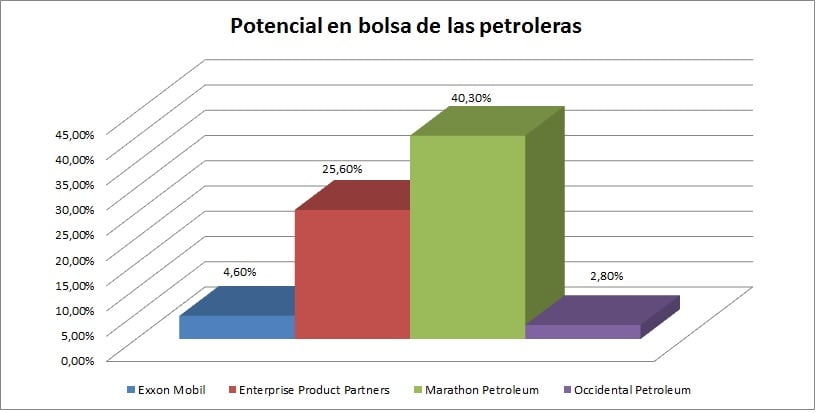

En la actualidad, la firma paga una rentabilidad por dividendo del 3,5%. El precio que le otorgan estos analistas supera al del consenso, que es de 80,52.

Enterprise Products Partners: Es una de las mayores compañías cotizadas especializadas en el transporte de petróleo.

Entre los aspectos que más gustan a los analistas de Merrill Lynch es su dividendo, cuya rentabilidad supera el 6% en la actualidad.

El precio objetivo del consenso es de 32,05 dólares, lo que le genera un potencial de más de un 25% desde el nivel actual.

Marathon Petroleum: La refinera tiene presencia en varias regiones de Estados Unidos, algo muy positivo para algunas firmas de inversión.

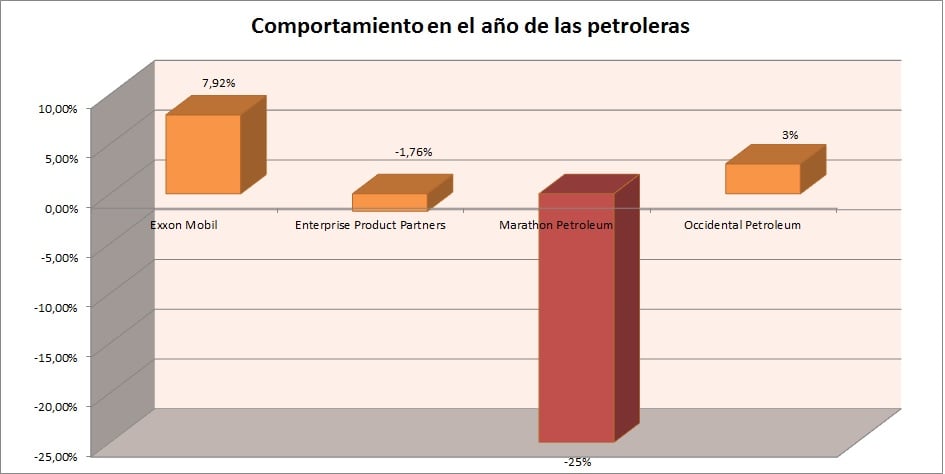

La compañía sufrió mucho después de la publicación de sus resultados que se redujeron un 77% con respecto al mismo periodo del año anterior. Con todo, algunas firmas considera que podría estar marcando un buen punto de entrada en la empresa.

En Merrill Lynch aconsejan comprar sus acciones, sobre todo tras la compra de algunos activos de su competidora Hess, que podría ayudar a mejorar el aspecto del negocio.

En la actualidad, la rentabilidad por acción de la compañía es de un 3,5%. El consenso le asigna un precio objetivo de 53 dólares, ligeramente por encima de Merrill Lynch. En estos niveles, sus títulos tendrían un potencial de más de un 40% desde los niveles actuales.

Occidental Petroleum: La exploradora está presente en la mayor parte de los mercados petroleros del mundo: Estados Unidos, Oriente Medio y Latinoamérica. Esto la sitúa como una de las principales petroleras de Estados Unidas, sobre todo cuando el filtro es la capitalización, ya que en estos momentos vale más de 53.000 millones de dólares.

Además de la exploración, Occidental también tiene unidades de transporte y de refino, lo que le ha permitido mantener la rentabilidad del negocio.

Aunque ha anunciado recorte de costes para hacer frente a la caída de los precios del petróleo, lo cierto es que en Merrill Lynch valoran la fortaleza de su balance y el compromiso para mantener el dividendo.

En estos momentos, la rentabilidad es de un 4,38% y los expertos de Merrill Lynch le otorgan un precio objetivo de 85 dólares, muy por encima de la media del consenso (73).

QUIZÁ LE INTERESE LEER:

¿Hemos visto ya el suelo del petróleo en los mercados?

“Pensamos que el rebote del crudo es puntual y puede volver a los 30 dólares”