Este jueves se conocerá el veredicto del Banco Central Europeo sobre su política monetaria. No se espera que el organismo mueva ficha justo en vísperas de recortar su programa de compra de deuda. Sin embargo, habrá que estar atentos a la valoración del repunte de la inflación en algunos países de la eurozona.

Este mes vencía primeramente el programa de compra de deuda y, sin embargo, el BCE decidió ampliarlo hasta diciembre “o más allá” si fuera necesario. No obstante, este mes sí será el último que el BCE estará comprando renta fija soberana y crédito europeo no financiero a un ritmo de 80.000 millones

. A partir de abril lo reducirá a 60.000 millones.

Mientras tanto, el anuncio de un tapering, ni está, ni se le espera. De hecho, como explica, Franck Dixmier, Global Head of Fixed Income en Allianz Global Investors, “un anuncio sobre la interrupción del programa de flexibilización cuantitativa ahora mismo sería prematuro y no estaría exento de peligro, ya que la probable reacción brutal del mercado ante el fin anticipado de la flexibilización cuantitativa sería contraproducente para los objetivos del BCE. En este contexto, no esperamos ningún anuncio antes del otoño de este año”.

En cambio, lo que sí se espera de Mario Draghi es que vuelva a insistir en que “harán todo lo que sea necesario” para crear inflación. Desde Bank of America Merrill Lynch esperan que el BCE advierta que pueden "hacer más si es necesario", ya sea reanudando un ritmo más rápido de QE o declarando que los tipos de interés permanecerán en su nivel actual o por debajo incluso. Eliminar esta alusión a "hacer más" sería otro asentimiento "barato" a los halcones. Barato, porque los inversores han dejado de esperar nuevos recortes a la tasa de depósito”.

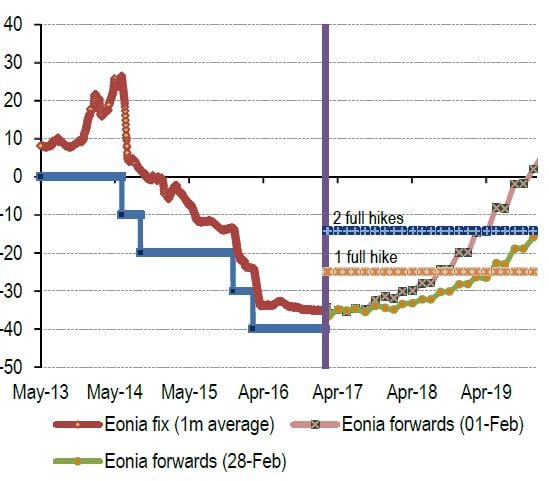

Previsiones evolución Eonia

Por otro lado, quizás no sea momento para levantar la alfombra si la próxima semana la Reserva Federal sube tipos, como descuenta el mercado en un alto porcentaje de probabilidades. Además, un día después que la Fed se pronunciará el Banco de Inglaterra (jueves 16), del que tampoco se espera mucho teniendo en cuenta que a finales de mes quizás el Gobierno active el artículo 50 por el que se desencadenará el Brexit.

¿Cuándo moverá ficha el BCE? Hernán Sánchez, analista de CMC Markets, considera que “quizás en la segunda mitad de año Draghi vaya preparando su discurso sobre cómo llevará a cabo la finalización del QE. Puede que lo haga más progresivamente. Eso dependerá de cómo vaya la economía europea o la inflación y los criterios que tiene en cuenta el BCE”. De hecho, los expertos descartan por completo una retirada de los estímulos de la noche a la mañana, incluso podríamos ir viendo más recortes en los presupuestos mensuales para la compra de deuda: “no pensamos que vaya a retirar los estímulos drásticamente, ni en 2017, ni en 2018. Es posible que reduzca las compras de 60.000 o 40.000 millones mensuales”, dice Iván Diez Sainz, director en España de Groupama AM

Sin embargo, el BCE no podrá pasar por alto el repunte de la inflación en algunos países de la eurozona, como Alemania: “el sorprendente aumento de la inflación observado en Alemania durante febrero (+ 2,2% interanual) suscitará un debate sobre la relevancia del mantenimiento del programa de compra de activos por el banco central a su ritmo actual. No obstante, dado que la inflación subyacente en la zona euro se mantiene prácticamente sin cambios en su bajísimo nivel actual, esperamos que el BCE repita que llevará algún tiempo que la tasa de inflación alcance su objetivo. Es poco probable que el reciente aumento de la inflación en Alemania, que se considera transitorio y no se ha observado en el resto de la zona euro, influya en las decisiones de política monetaria del BCE”, dice Franck Dixmier. El BCE espera que la inflación subyacente promedie un 1,1% en 2017. Actualmente es del 0,9%, un nivel bajo. Además, parte del avance de la inflación ha venido alimentado por la subida de precios del petróleo, algo que los expertos advierten que es transitorio. En este sentido, Julien- Pierre Nouen, economista y estratega de Lazard Frères Gestion, explica que “la inflación se moverá hacia niveles corrientes, pero será el próximo año cuando tendrá impacto en los mercados de la eurozona y podríamos ver que algunos mercados frenan sus subidas a medida que la inflación europea aumenta”. (Ver: El IPC subyacente estancado permite al BCE no mover ficha)

Los pronósticos del BCE sobre la evolución de la inflación subyacente no son tan buenos