Este miércoles Inditex presentará sus resultados del último año fiscal (comprendido entre el 1 de febrero de 2013 y el 11 de marzo de 2014). Según el consenso de expertos recogido por FactSet,

los beneficios netos habrían aumentado un 1,65%, un porcentaje raquítico comparado con la mejora del 22% que experimentó entre sus dos años fiscales anteriores. Consecuentemente, sus beneficios por acción también habrían disminuido hasta los 3,86 euros por título.

EVOLUCIÓN DEL BENEFICIO POR ACCIÓN (BPA) DE INDITEX:

Fuente: FactSet

Las previsiones consensuadas también barajan que las ventas habrían aumentado un 5,22, muy lejos del 15,60% que crecieron en el anterior ejercicio. La cifra de negocio habría aumentado en todos los segmentos, en los que, además, continúa destacando la preponderancia de Zara. Bajo esta insignia, el grupo habría facturado el 65% de sus ventas, que en el último ejercicio fiscal habrían crecido un 3% hasta los 10.876 millones. En cambio, Uterqüe, la última cadena de tiendas exclusive abierta por el grupo en el segundo semestre del año 2008, habría estancado sus ingresos en los 74 millones. según Juan Enrique Cadiñanos, jefe de mesa de Millard Equity, “la gran contra que tiene Inditex es la imposibilidad de ampliar negocio, pueden poner más tiendas en diferentes países y ciudades, pero de ahí no pueden pasar, es decir, la diversificación de su negocio está enfocada únicamente a la parte geográfica, no económica”.

VENTAS POR SEGMENTOS (resultados 2011 y 2012, previsiones 2013-2015):

Fuente: FactSet

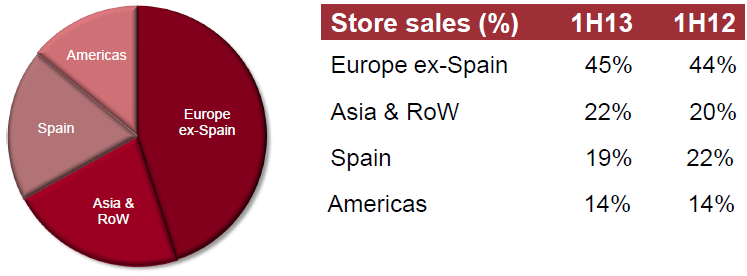

Sara Carbonell, responsable de fidelización de clientes de CMC Markets, indica que los grandes “pros” que tiene la compañía y que le aportan recorrido a su negocio son “la venta online, la diversificación geográfica de sus ventas, la constante apertura de tiendas por todo el mundo (expansión internacional)”. Ahora bien, su diversificación geográfica también es un arma de doble filo, especialmente en las economías emergentes con divisas fluctuantes. A esto, habrá que sumarle las consecuencias del fortalecimiento –irracional- del euro, que podría impactar en un 3,5% en sus ventas, si bien, estos deterioros podrían ser contrarrestados a futuro por la mejora económica y el aumento del consumo en Europa, su principal mercado regional y del que dependen un 45% de sus ventas. Además, desde Bank of America comentan que "Inditex tiene un fuerte modelo de negocio, pero nos preocupan las señales que apuntan a que la corporación está entrando en una fase más madura de desarrollo y esto probablemente contraiga sus múltiplos de expansión". (Ver: Coca-Cola, BASF, Adidas, Danone o Inditex, entre las 25 compañías más expuestas a Rusia y Ucrania)

PESO EN VENTAS POR REGIONES:

Fuente: Inditex

Además, todos mirarán con lupa la cifra de ventas online, que no han parado de crecer desde que Inditex se embarcar en esta andadura con su buque insignia Zara allá por 2010. De hecho, las ventas de artículos vía Internet ya suponen el 5% de la facturación del grupo con presencia Europa, EEUU, Japón, Polonia, China, Canadá y, desde hace pocos meses, en México y Rusia. Sus esfuerzos de expansión no descuidan esta oportunidad de negocio, que le aporta mayores márgenes de beneficios al reducir drásticamente los costes de personal.

INDITEX, DE REBAJAS EN LA BOLSA

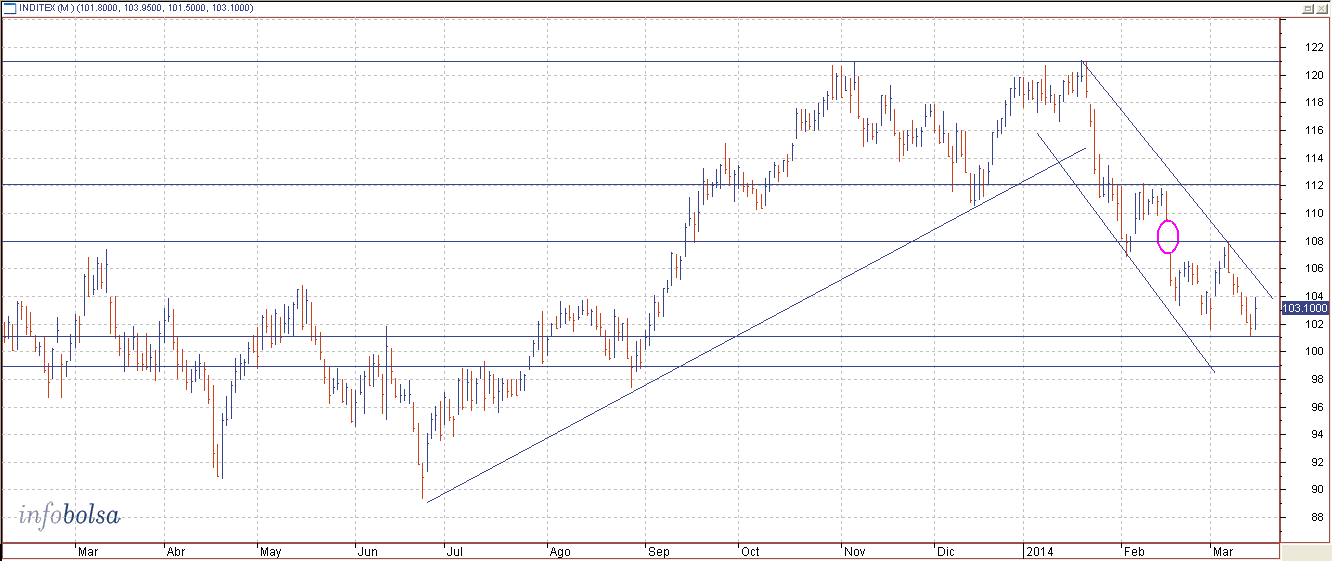

Inditex comenzaba el año por todo lo alto, marcando máximos anuales en los 119,90 euros. Sin embargo, desde ahí no ha parado de descender. En lo que llevamos de 2014 ya ha perdido un 15% de su cotización, lo que le convierte en el segundo valor más penalizado del Ibex 35, sólo por debajo de Arcelormittal. Juan Enrique Cadiñanos afirma que “gran parte de los inversores considera que el precio de cotización de Inditex es caro, por lo que hay cierta aversión a la entrada y se espera que haya una caída de precios para poder entrar, caída de precios que, por otro lado, no está fundada”. Actualmente, el PER de Inditex se sitúa en 23,5 veces, a la par que el de su mayor competidora europea, H&M (23,6x). (Ver: Caixabank, Jazztel e Inditex: el PER más alto del Ibex35)

Técnicamente, tiene una fuerte resistencia en la zona de 108 euros, en la que ha cerrado sólo la mitad del hueco bajista entre 109 y 107 euros. De superar los 108 euros, podría subir a112. En cambio, si pierde el soporte de los 99,80 euros, Carbonell advierte que “habría que preocuparse”´.

En los últimos meses, a la par su cotización se enfriaba, su capitalización descendía. En 2013 logró ser el valor con más peso del Ibex 35, mientras que actualmente ocupa el puesto número cuatro. En un año su capitalización ha descendido casi un 14%, desde los 74.675 millones con los que comenzaba en 2013, a los 64.390 millones que capitaliza actualmente.

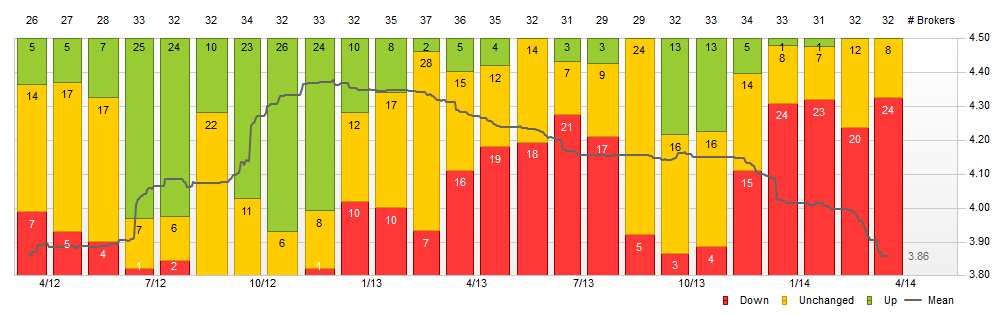

Bursátilmente hemos visto que Inditex se ha resentido en estos meses a la par que los brokers rebajaban sus expectativas sobre el valor. De hecho, desde que Goldman Sachs y Citigroup la sacaran de su lista de valores europeos preferidos, las casas que comenzaron a reducir su consejo sobre la textil se han ido acumulando: Bank of America, Nomura, Jefferies, Barclays o UBS. Actualmente, el consenso de expertos seguidores del valor sitúa el precio objetivo de Inditex en 116,49 euros, un 12% por encima de la cotización actual, pero un 2% por debajo del precio que le daban hace tan sólo tres meses (119,55 euros).

EVOLUCIÓN PRECIO OBJETIVO:

.png)

Fuente: FactSet

DIVIDENDO POCO RENTABLE PERO EN AUMENTO

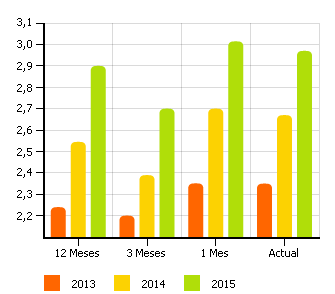

El ejercicio pasado Inditex aumentó su dividendo un 22%, con el abono de 2,20 euros en dos pagos. En total, destinó 1.400 millones a premiar a sus accionistas. Los expertos de Selfbank esperan que la textil siga hinchando sus dividendos y anuncie un pago de 2,67 euros netos por título, lo que redundaría en una rentabilidad del 2,63%, de las menores del Ibex 35.

EVOLUCIÓN DIVIDENDO INDITEX:

Fuente: Selfbank

LA SOMBRA DE LA FAMILIA ORTEGA

Otro hándicap que hasta ahora no se había manifestado en su cotización puede ser el fuerte peso de la familia fundadora en su accionariado. Hace casi 13 años la familia Ortega sacó a bolsa un 26,09% de la compañía, y en estos años el free float apenas ha aumentado un 2%. Los fundadores siguen siendo sus accionistas principales, en este caso, Amancio Ortega, con casi un 60%, y los herederos de su exmujer, Rosalía Mera, con un 5%. Según el estudio del IEB School y Banca March, “Inditex supera el porcentaje óptimo de capital en manos de la familia que proporciona un family premium óptimo, pues estadísticamente la propiedad familiar y la rentabilidad bursátil alcanzan su máximo con el 40% de capital en manos de la familia. A partir de este punto, a medida que aumenta la presencia familiar, se reduce la rentabilidad, sobre todo a partir del 60%”. Según Laura Núñez Letamendia, profesora del IE Business School, “esto probablemente es porque el mercado descuenta que porcentajes altos de participación de la familia implica un riesgo de expropiación del interés de los minoritarios en esas empresas”. (Ver: "Inditex, Técnicas Reunidas, Prim y Vidrala, las empresas familiares más rentables de nuestra bolsa")