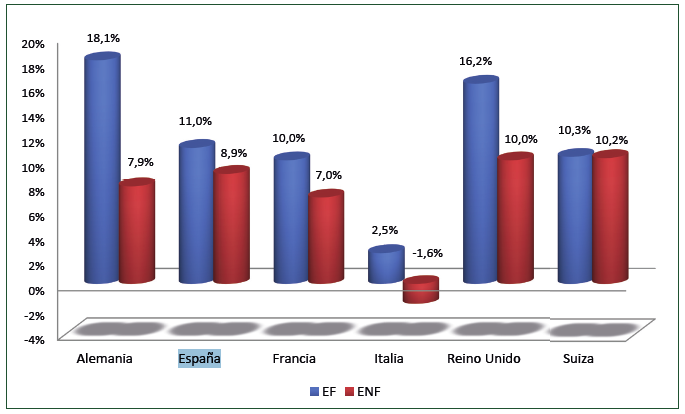

Según el II informe Banca March-IE Business School sobre Empresa Familiar, “la rentabilidad media bursátil de la empresa familiar europea es superior a la de la empresa no familiar”. Este plus de revalorización que aportan las empresas familiares se denomina “family premium”. Así pues, de media, las empresas familiares dan un 11,61% de revalorización, frente al 8,7% de las no familiares. Si nos circunscribimos a España, en los años que comprende el estudio (2001-2011) esos porcentajes se redistribuyen entre el 11% las familiares y un 8,9% las no familiares.

(Ver:"Inditex, Técnicas Reunidas, Prim y Vidrala, las empresas familiares más rentables de nuestra bolsa")

Además, nuestro país figura como el quinto europeo con mayor peso de la empresa familiar cotizada en comparación con la no familiar, con un 31%, por detrás de Italia (53%), Francia (50%), Alemania (40%) y Suiza (32%).

Los casos de mayor éxito en este las empresas familiares más rentables son Inditex, Técnicas Reunidas, Vidrala y Prim.

Rentabilidad anual compuesta por países (2001-2011)

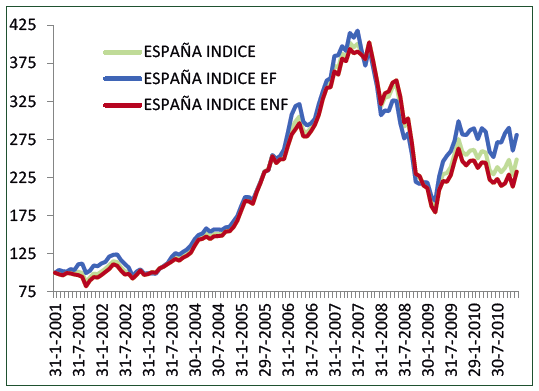

Evolución EF, ENF e Ibex 35 (2001-2011)

Fuente: IE Business School y Banca March

INDITEX

Inditex es la segunda empresa del Ibex 35 más rentable en los últimos 5 años, acumulando una subida del 275%. Esto la convierte, a su vez, en la más rentable del selectivo dentro de las empresas cuyo núcleo accionarial está en manos de la familia fundadora. Desde su salida a bolsa allá por mayo de 2001, a 14,70 euros (2.446 pesetas), acumula una subida del 660%. Hace casi 13 años la familia Ortega sacó a bolsa un 26,09% de la compañía, mientras que ahora el free float, apenas ha aumentado un 2%. Los fundadores siguen siendo sus accionistas principales. En este caso, Amancio Ortega, con casi un 60%, y los herederos de su exmujer, Rosalía Mera, con un 5%, son los pesos pesados del accionariado. Además, Inditex ha llegado a convertirse en la compañía con más peso de nuestro mercado y actualmente capitaliza 70.530 millones de euros.

Según el estudio del IEB School y Banca March, Inditex supera el porcentaje óptimo de capital en manos de la familia que proporciona un family premium óptimo. Estadísticamente la propiedad familiar y la rentabilidad bursátil alcanzan su máximo con el 40% de capital en manos de la familia. A partir de este punto, a medida que aumenta la presencia familiar, se reduce la rentabilidad, sobre todo a partir del 60%. Según Laura Núñez Letamendia, profesora del IE Business School, “esto probablemente es porque el mercado descuenta que porcentajes altos de participación de la familia implica un riesgo de expropiación del interés de los minoritarios en esas empresas”. Pero Inditex ha sido una excepción, no sólo por la estabilidad de sus mayores accionistas -la familiar Ortega-Mera-, sino también por estar dentro de un sector que se ha comportado de forma estable durante los años de crisis. Así pues, Inditex se ha revalorizado más de un 250% desde 2008 aunque, con la recuperación económica instalándose en los países desarrollado este año, desde IG consideran que “no va a tener un ejercicio tan brillante como los anteriores, pero va a ser una acción estable”. De hecho, desde Renta 4 valoran que “la compañía cotiza a múltiplos exigentes (PER R4 13e 29x, EV/EBITDA R4 13e 17x y RPD R4 13e 1,9% en efectivo) en un entorno en el que su crecimiento debería moderar tras las tasas tan elevadas en 2012 y podría verse afectado por la rotación hacia valores con peor comportamiento relativo”.

Pero es de valorar que la fuerte presencia familiar original no ha frenado la evolución del negocio. Así pues, desde el relevo de Amancio Ortega en la presidencia de la empresa por Pablo Isla se ha potenciado la venta online y la expansión por economías emergentes. Todo un éxito para su cuenta de resultados.

TÉCNICAS REUNIDAS

El éxito bursátil familiar también se repite en Técnicas Reunidas. La empresa de la familia Lladó está dentro del top ten de compañías más alcistas del Ibex 35 en el último lustro (95% de revalorización) y, desde que saliera a bolsa en 2006 sube un 196%, eso sí, con sus más y sus menos, pues con el inicio de la crisis llegó a marcar mínimos históricos en 11,78 euros. Desde aquel hoyo suma un 240%. Su free float actualmente alcanza el 32,58% del capital, mientras que la familia Lladó se mantiene como accionista principal con una participación que ronda el 40%, precisamente el porcentaje óptimo para maximizar el family premium, según el estudio del IE Business School y Banca March.

Precisamente la historia de Técnicas Reunidas reluce en la actualidad con más fuerza que nunca, una muestra más de que la dirección familiar no se ha dormido en los laureles y ha sabido rentabilizar al máximo la expansión geográfica. En los nueve primeros meses del año su cartera de pedidos alcanzó sus máximos históricos 7.069 millones de euros, un incremento del 14% respecto a septiembre del año anterior. Desde Renta 4 valoran que esta cartera “otorga visibilidad a los resultados, ya que supone más de dos años de ventas, y las expectativas de adjudicaciones son positivas". Además, posee una envidiable situación de caja con un apalancamiento es negativo, pues su beneficio neto cubre hasta 4,2 veces su deuda. En este sentido, Gisela Turazzini, CEO de Blackbird, destaca que "su capitalización de 2.106 millones de euros, se ve beneficiada de su caja neta y de su excelente negocio, con un ROE elevado que permite sacar mucha rentabilidad de la inversión. Si excluimos de la capitalización, el efecto de la caja neta, tenemos que el valor de la empresa son 1.466 millones de euros, respecto a unas ganancias de 160 millones de euros de EBITDA, lo que supone valorar a la compañía en 9 veces su EBITDA. Los ratios son muy moderados debido en parte a las bajas expectativas de inflación que han lastrado claramente la cotización". (Ver: Técnicas Reunidas, ¿promesa del 2014?)

PRIM

Sus casi tres décadas cotizando en la bolsa española le han valido a la familia Prim importantes plusvalías. Sin embargo, con el comienzo de la crisis sus acciones empezaron a descender y desde que marcara máximos históricos en 10,78 euros en julio de 2007 acumula unas minusvalías cercanas al 50%.

La familia Prim se encuentra muy presente en el accionariado de esta empresa dedicada a la comercialización de productos y equipos sanitarios. Por ejemplo, Elisa Prim Bartomeu posee un 9,92% y Victoriano Prim González, un 9,43%, configurándose como los mayores accionistas. No obstante, más de un 35% del capital de la empresa se encuentra en manos de distintos familiares Prim, acercándose pues al punto óptimo (40%) de presencia de la familia en el accionariado para maximizar su family premium.

Bien es cierto, que es de las compañías con menor capitalización de nuestro Mercado Continuo, apenas 97,74 millones de euros, lo que le hace un valor muy volátil y sólo apto para los perfiles de inversión más arriesgados.

No obstante, la historia empresarial de Prim es meritoria del apodo de exitosa, pues tiene 140 años de vida y, aunque sus orígenes estén en España (lo que respeta manteniendo la sede en Móstoles), desarrolla su negocio también en Portugal y Latinoamérica.

VIDRALA

Sólo tenemos que mirar un gráfico de la cotización histórica de Vidrala para afirmar que es un auténtico éxito de compañía familiar. Desde que comenzara su andadura bursátil no ha parado de subir. De hecho, desde 1988 acumula una revalorización del 1.821%., aunque tan sólo capitalice 875 millones de euros.

La mayor parte del accionariado está en manos de la familiar Delclaux y su presidente, Carlos Delclaux, fue reconocido como mejor empresario vasco de 2012 por la Fundación Empresa Vasca y Sociedad. El premiado asumió la presidencia de Vidrala en junio de 2002, cuando sustituyó a su tío, Álvaro Delclaux, que cumplió la edad fijada en los estatutos para el cargo. Precisamente la familia Delclaux figura como principal accionista, junto con Addvalia, sociedad guipuzcoana de inversión que posee el 5% del capital social de la compañía. El free float de la compañía queda situado en un 63,7%.

La clave de su éxito se ha centrado en un negocio nicho como la fabricación de envases de vidrio. De hecho, Vidrala se constituye ya como el cuarto fabricante europeo de vidrio para la industria alimentaria, además de contar con seis hornos ubicados en el suroeste de Europa que producen unos 3.000 millones de envases al año. Además, con la puesta en marcha progresiva de un horno en la planta de Verre (Bélgica), los expertos de Ahorro Corporación creen que la capacidad productiva de Vidrala se elevará al 95%.