Los expertos de Axa IM consideran que los activos de riesgo europeos podrían verse afectados negativamente por el impacto de esta contingencia. “Aunque el impacto directo de los beneficios no serían muy importantes debido a que los ingresos de las empresas europeas en el Reino Unido son menos de un 5% del total”.

En este entorno, la bolsa de la eurozona podría caer entre un 10 y un 15% si se produjese el temido brexit, dicen en la entidad. Además, consideran que también se podrían impactar los spreads del crédito. “En cualquier caso, el programa de compras de bonos corporativos reducirá este impacto. Por eso pensamos que los spreads de los bonos con grado de inversión podrían ampliarse en unos 10 o 20 puntos”.

Ellos calculan que, en cualquier caso, variaría si se tratara de bonos elegibles, es decir, de los que son aptos para el programa de compras del BCE, que podrían incrementarse entre 5 y 10 puntos básicos y el resto, que se incrementarían entre 30 y 40 puntos básicos (para las subordinadas financieras).

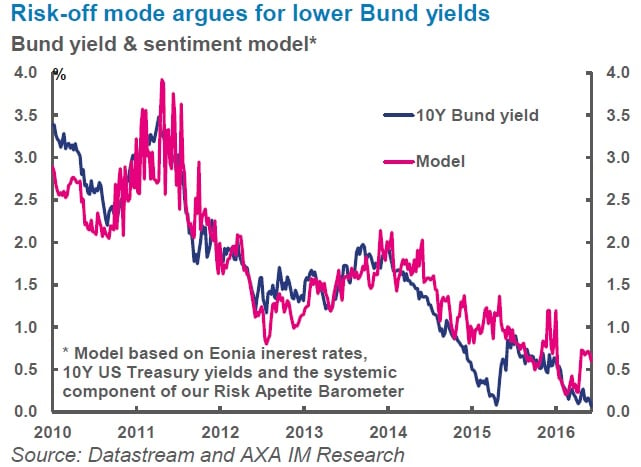

También creen que podrían sufrir las rentabilidades de los bonos soberanos de los principales países de la eurozona. “Vemos que podría ocurrir esto por el efecto combinado de un deterioro del sentimiento del riesgo y el aumento de las expectativas por un incremento de las políticas de estímulo monetario”. En su opinión el retorno del bund podría reducirse en otros 25 puntos básicos.

De hecho, la rentabilidad del bono alemán a 10 años está ya muy cercana a cero. En estos momentos cotiza en el 0,020% y los expertos no descartan que pueda entrar en negativo como consecuencia de las políticas monetarias expansivas que ha puesto en marcha el BCE.

QUIZÁ LE INTERESARÍA LEER:

“Si no sale el Brexit estas serán las ganadoras en bolsa”

“La incertidumbre seguirá pensando pero se pueden aprovechar oportunidades tras el referéndum”