Los analistas de la firma de inversión creen que hay siete temas que deberían ser tenidas en cuenta por los inversores a la hora de construir o modificar cualquier portfolio.

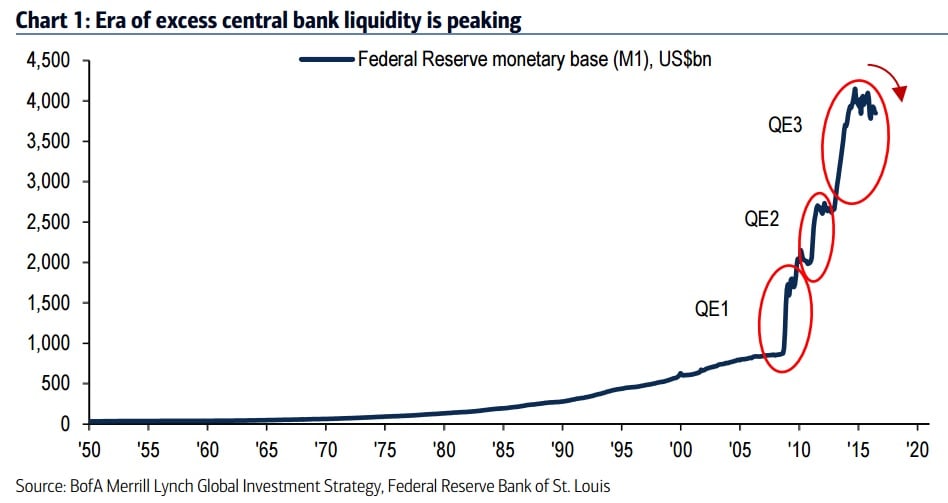

- La era del exceso de liquidez podría tener los días contados. La posibilidad de que la inflación esté retornando al tablero de juego implica que las políticas expansivas de los bancos centrales podrían estar a punto de encontrar su final. En la firma apuntan que “en 2017 los mercados no se van a beneficiar de una mayor expansión cuantitativa por primera vez de 2006”. Por eso creen que los activos que se han visto perjudicados de estas políticas como los bancos van a cambiar su tendencia. Recuerdan que los bancos globales cotizan ahora a 1 vez su valor en libros frente a 4 veces de algunos sectores que se identifican con renta fija como el consumo básico. Para jugar con esta tendencia en nuestra cartera aconsejan ponerse largos en bancos y cortos en bonos.

- La desigualdad podría haber alcanzado sus máximos. Por eso se espera un aumento de los salarios, del gasto inmobiliario que podría llevar el dinero al inmobiliario y sacarlo de los REITs, uno de los sectores más beneficiados del QE americano, por ejemplo.

Aseguran en la firma que es hora de apostar por la economía real frente a la economía financiera y por eso consideran que hay que ponerse largos de sectores que se van a beneficiar de esta tendencia, como las constructoras americanas y ponerse cortos de otras industrias más financieras como los REITs. También sería buena idea apostar por subidas en las empresas de pequeña y mediana capitalización value, frente a las industrias de crecimiento.

Explican que “el electorado está pidiendo una guerra contra la desigualdad. Esto implica destinar menos dinero en la compra de activos financieros y poner más en políticas de estímulo fiscal o recorte de impuestos”. Ellos estiman que estas políticas podrían añadir 1 billón de dólares a nivel global el próximo ejercicio.

- También habríamos alcanzado los máximos de la globalización. En su opinión la era del libre comercio y la movilidad del capital y los trabajadores que ha imperado en el globo entre 1981 y 2015 está cerca de conocer su final. La victoria de Donald Trump en EEUU y el Brexit en el Reino Unido dejan clara esta tendencia. En BofAML consideran que la antiglobalización significa menos deflación y un empujón a las small caps globales. También cabría esperar una guerra de divisas y tensiones entre países como México y China frente a EEUU. La opción para estos expertos es ponerse largos en small caps globales y hacer todo lo contrario con las tecnológicas americanas.

Por cierto, aseguran en la entidad que para protegerse de la tensión comercial entre algunos países convendría comprar exportadoras que pudieran beneficiarse de la devaluación de algunas monedas como la libra, el yen, el reminbi o el peso mexicano frente al dólar.

- Se alcanzará el pico de la deflación. Para combatir este cambio sería interesante –según estos expertos- ponerse largo en activos reales y cortos en activos financieros. Otra estrategia sería ponerse largos en bonos que protegen de la inflación TIPS frente a bonos con grado de inversión. Por último, apuestan por ponerse largos en bancos japoneses.

- Continuará la volatilidad. En este sentido aconsejan comprar volatilidad a través de bonos americanos de dos años, poniéndose cortos de reales brasileños o largos de libra esterlina, por ejemplo.

- Ha llegado el momento en el que la gestión activa comenzará a perder fuelle frente a la gestión activa. ¿Cómo mover nuestra cartera? Ellos optan por ponerse cortos en S&P 500 frente a una selección de sectores específicos.

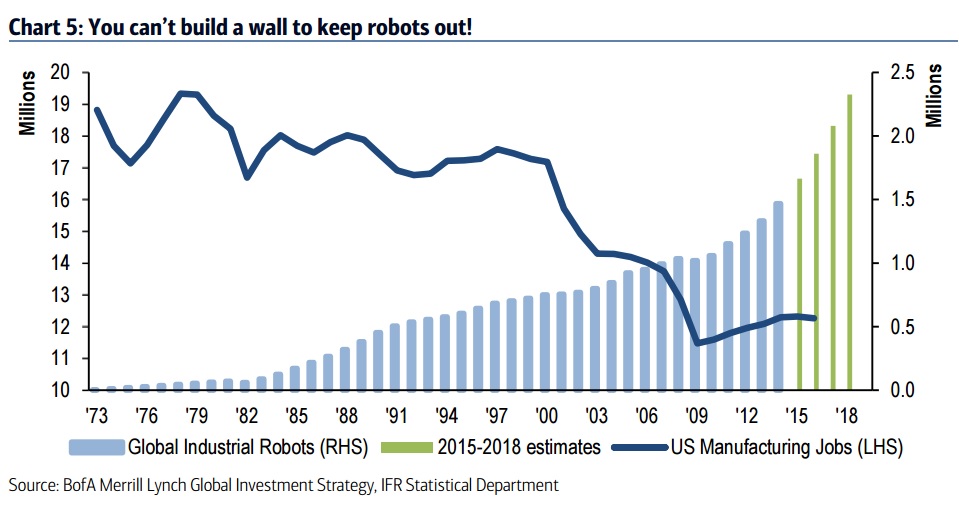

- El mundo va a cambiar y ellos señalan a algunos sectores que marcarán este cambio: robótica y biotecnología, por ejemplo.

QUIZÁ LE INTERESE LEER:

“Así podrían comportarse en 2017 los activos de su cartera”