Añadir Estrategias de Inversión en Google

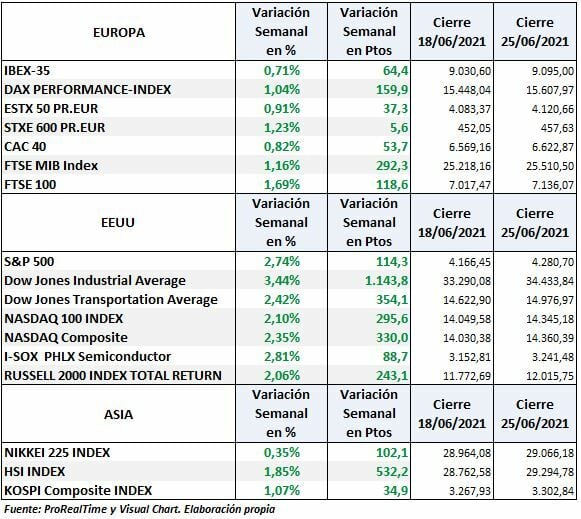

Se ha cerrado una semana alcista en todos los mercados que seguimos. En Europa, el índice alemán DAX ha subido un 1,04% semanal, el EURO STOXX 50 un 0,91% y el IBEX 35 un 0,71% con cierre en 9.095 puntos.

Los índices de las bolsas de EEUU han mostrado mayor fortaleza que los europeos volviendo a dejar claro dónde está la fuerza y quiénes son los que marcan las pautas al resto de índices mundiales. Sus alzas han sido mayores que en Europa, todas por encima del 2,1%.

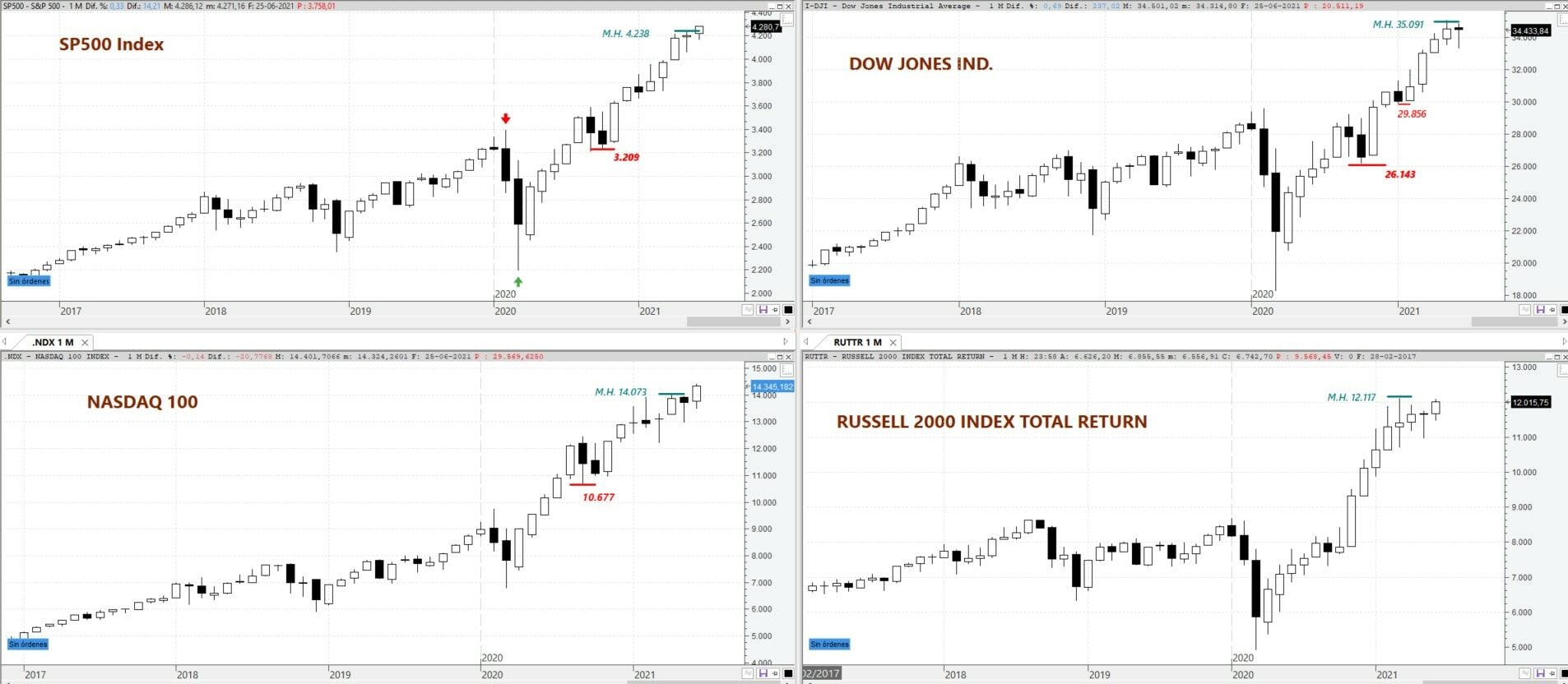

El DOW JONES Ind ha subido un 3,44% y está a tan solo un 1,88% de romper su máximo histórico. El S&P 500 ha marcado nuevo máximo histórico en 4.286, cerrando en 4.280 y con una subida semanal del 2,74%. El NASDAQ 100 también con máximo histórico el jueves en 14.429 y una subida semanal del 2,10% y por último, el Russell 2000 ha subido un 2,06% quedándose a un 0,84% de marcar nuevo máximo histórico.

Los sectores del S&P 500 que más han apoyado las subidas han sido el de Energía (+5,63%), seguido del financiero (+4,83%). Solo ha cerrado en negativo Utilities con un – 0,19%.

Las variaciones semanales de tecnológicas con +2,21 de subida semanal y los principales bancos han dado fuerza a los índices como se puede ver en las tablas siguientes:

SITUACIÓN

Tres factores han marcado y apoyado la evolución semanal: la comparecencia de Powell (Presidente de la Fed) ante el Comité Económico Mixto en Washintong DC, el acuerdo logrado por la administración Biden de 1,2 billones de dólares para infraestructuras y un dato de PCE que ha salido muy alto pero era lo esperado.

Powell ante el Comité Económico Mixto e inflación

El viernes 18 se produjo el vencimiento trimestral de derivados tras el cual, las declaraciones de Bullard, presidente de la FED de St. Louis, afirmando que las subidas de tipos comenzarían en 2022 pusieron muy nerviosos a los inversores ya que tales afirmaciones apuntaban a un repunte de la inflación mayor de lo esperado por la propia FED.

La comparecencia de Powell el martes 22 de junio, logró calmar los nervios de los inversores por su insistencia en que el repunte de la inflación iba a ser temporal y animó los mercados con fuertes subidas ese mismo día ya que los inversores le “compraron” la declaración.

Powell afirmó: “No subiremos las tasas de interés de forma preventiva porque temamos la posible aparición de la inflación. Esperaremos evidencia de inflación real u otros desequilibrios"

El temor en los mercados es que los “otros desequilibrios” están presentes como por ejemplo:

- Los PPI y PPI subyacente (YoY) en 6,56% y 4,83% respectivamente.

- Los IPC e IPC subyacente (YoY) en 4,99% y 3,79%

- Precios de importación y exportación (YoY) en 11,34% y 17,43%

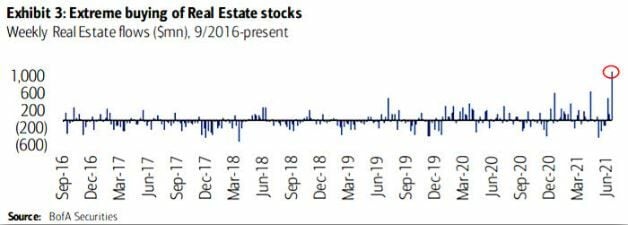

- Precio vivienda segunda mano (cambio YoY) 23,6% mayor subida desde 1999

Todos ellos representan niveles máximos o en zona de máximos desde hace 10 años y 20 años en algunos casos.

Como ejemplo podemos fijarnos en las entradas de capital (flujos semanales) en el sector Inmobiliario que son las mayores desde al menos septiembre de 2016.

Acuerdo sobre infraestructuras de $1,2 billones

La Administración Biden logró un acuerdo sobre inversión en infraestructuras el miércoles con un grupo bipartidista de senadores y el jueves Biden dijo que lo había firmado. Es un acuerdo por debajo de sus expectativas, pero suficiente para mantener al alza los mercados.

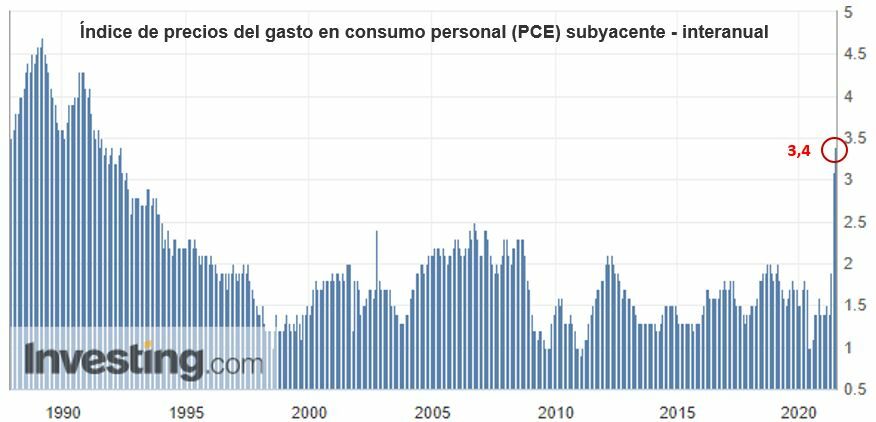

Dato de PCE

PCE (acrónimo de Gastos Personales de Consumo) inflación es un indicador clave para la FED que utilizan para medir la inflación. Es un dato que se saca de los ingresos y los gatos personales. Al índice de precios PCE también se le conoce como deflactor PCE.

El dato se publicó el viernes y fue un dato muy alto, el 3,4% pero Powell insiste que la inflación será pasajera.

Índice de precios del gasto en consumo personal (PCE) subyacente - Interanual

Mercados

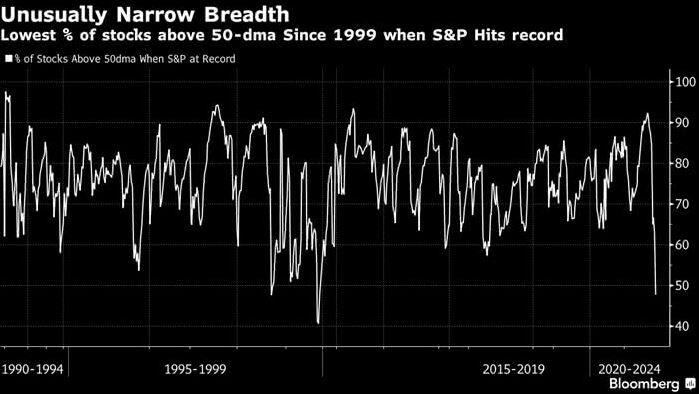

Otro aspecto que puede frenar las subidas es el bajo número de compañías que se encuentran por encima de su media de 50 sesiones que indica cierto agotamiento en las compañías que forman los índices. Como se puede ver en el gráfico siguiente, se encuentran en el nivel más bajo en muchos años, desde 1999.

¿Qué podría cambiar la evolución de las bolsas?

Los rebalanceos de final de semestre y la campaña de resultados que viene, aunque se prevé será buena y mejor de lo esperado, el blackout (bloqueo de recompras de acciones propias) podría frenar los avances a lo largo del mes de julio.

Por su parte y como aspecto negativo están los grandes gestores de fondos que tienen temores importantes a los riesgos de cola como muestra el índice CBOE SKEW con su lectura más alta desde enero de 2012, al menos.

Las materias primas

Siguen con una fuerte evolución este año. Según fuentes de Reuters, el petróleo (+45%) nos va a dejar el mejor primer semestre en 12 años y los productos básicos maíz y soja (+40%). Los metales industriales “están al rojo vivo” afirman.

El Futuro del petróleo ha subido desde el cierre a 31 de diciembre de 2021 un 52,89%.

En cuanto a los futuros, el futuro del cobre sube en lo que va de año un 21,97%.

El futuro de la madera en cambio muestra un retroceso frente al cierre de 2020 en 873,1 del (-0,33%) cotizando al cierre del viernes en 779,3, todo ello tras haber mostrado un alza espectacular cuyo máximo lo alcanzó el 10 de mayo en 1.733,5, lo que suponía en esos momentos un alza del 98,55% frente al cierre de 31 de diciembre de 2020.

SITUACIÓN TÉCNICA

EEUU

A tan solo 3 jornadas de que acabe el mes de junio los gráficos mensuales siguen siendo alcistas, mucho tendrían que caer en 3 días de cotización para que la situación cambiara, luego a largo plazo y de momento las bolsas de EEUU son alcistas.

S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000 en gráfico mensual

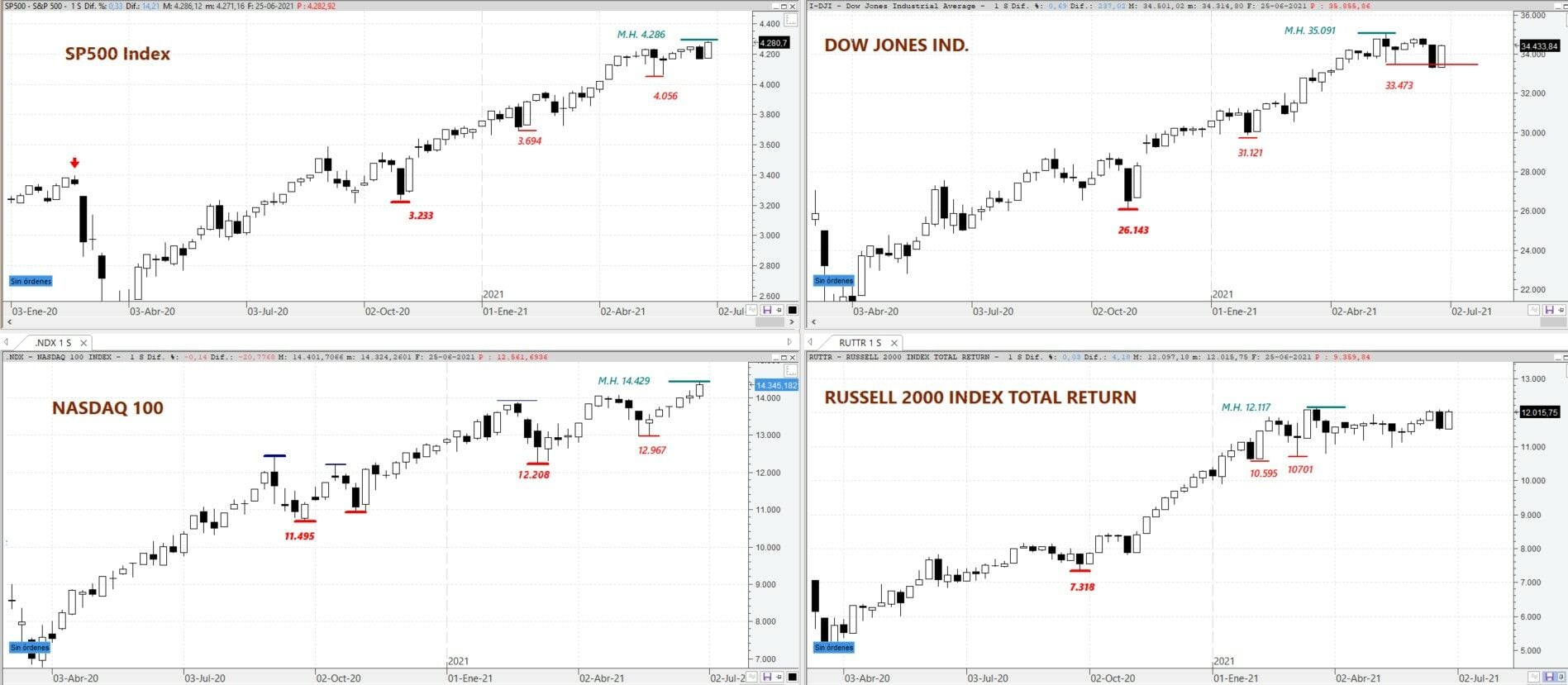

En gráfico semanal, poco hay que comentar y apuntan claramente en la misma dirección: alcista. Las dudas vienen del índice de Semiconductores de Filadelfia que está retrasado en sus avances y sigue en divergencia con los índices tecnológicos NASDAQ 100 y Composite, es por donde podría venir una lateralización de precios incluso una corrección, salvo que rompa al alza. De romper al alza podría llevar a los mercados a un nuevo tirón alcista.

S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000 en gráfico semanal

Los gráficos diarios, a corto plazo, están mostrando niveles de sobrecompra en el estocástico en el S&P500 y en el Nasdaq 100 y divergencia bajista, en este último pero que no necesariamente debe conducir a una corrección inmediata, mientras que en el Dow Jones Ind aun no ha alcanzado el nivel de sobrecompra.

S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000 en gráfico diario

En definitiva, los índices estadounidenses podrían seguir subiendo la próxima semana desde el punto de vista técnico, si el Dow Jones Ind y el índice de Semiconductores de Filadelfia acompañan a final de mes.

EUROPA

En gráfico mensual, también es alcista a pesar de una cierta lateralización que ha mostrado estas semanas. Los sectores bancarios aún muestran divergencia bajista pero están realizado un throwback sobre la SMA200 que deberían confirmar con una rotura al alza de sus máximos recientes:

DAX,EURO STOXX 50, CAC 40 e IBEX 35 en gráfico semanal

En gráfico diario los índices europeos muestran cierta lateralización pero podría acabar rompiendo al alza si las bolsas de EEUU arrastran y el sector automoción acompaña al alza con bancos.

Esto sería muy importante para el Ibex 35 que perdió la directriz alcista y que si la atacara debería sobrepasar la zona de 9.300 puntos.

DAX,EURO STOXX 50, CAC 40 e IBEX 35 en gráfico diario

Curso Práctico de Trading de Estrategias de Inversión. ¡Solicita información sin compromiso!