Añadir Estrategias de Inversión en Google

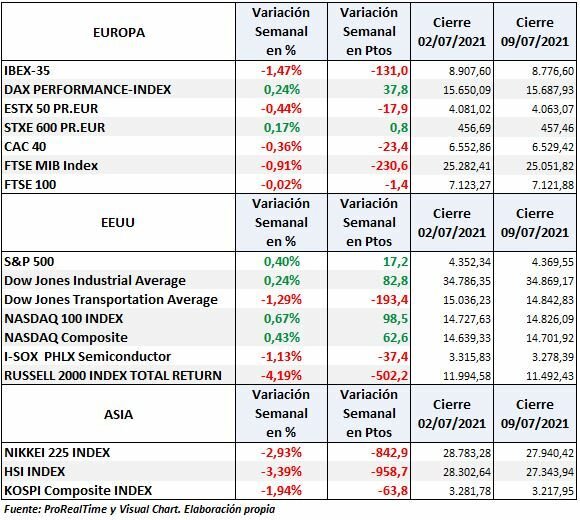

Al final se ha salvado relativamente bien una semana en la que el jueves las bolsas amenazaron con dar un susto por la fuerte caída del rendimiento de los bonos que llegaron a un mínimo del 1,25% ese mismo día.

El cierre semanal ha sido mejor en EEUU que en una Europa donde solo han cerrado en positivo el Dax +0,24% y el Euro Stoxx 600 +0,17%. El EURO STOXX 50 sin embargo cedió un 0,44%.

El IBEX 35 de nuevo el peor, con una caída del 1,47% y cierre en 8.776 puntos.

En EEUU, el mejor avance semanal fue el del NASDAQ 100 +0,67%. El S&P 500 cerró en 4.369 nuevo máximo histórico de cierre y un avance semanal del 0,40%.

El DOW JONES Ind acabó con una subida del 0,24%, sigue atrasado pero se quedó a tan sólo un 0,63% (221,5 puntos) de su máximo histórico.

Las tecnológicas han vuelto a ser el motor de las bolsas (sector XLK +0,99%), en buena parte gracias a la caída del rendimiento de los bonos del Tesoro de EEUU y como contrapartida los bancos han sido de los sectores más perjudicados (sector XLF – 0,62%). Sus caídas arrastraron a los bancos europeos y al final y como casi siempre, al IBEX 35.

El mejor sector en el S&P500 fue Real Estate XLRE +2,66% y el peor Energía XLE – 3,36%.

SITUACIÓN

Bonos, crecimiento e inflación

Los bonos están incidiendo de forma muy marcada en la evolución de los mercados.

Los cambios en las expectativas de la evolución del precio de los bonos y sus rendimientos han sorprendido a todos los analistas (los rendimientos de los bonos evolucionan en sentido opuesto a los precios de los mismos).

Mientras que en el mes de marzo el rendimiento del bono del Tesoro de EEUU a 10 años alcanzó un máximo del 1,776% y se especulaba con que podría llegar a un rendimiento real del 2%, con las consecuencias que traería consigo para las bolsas, desde el 30 de marzo comenzó un importante descenso que le llevó a un rendimiento del 1,25% el jueves 8 de julio. Es decir, en poco más de 3 meses llegó a ceder el rendimiento del bono del Tesoro de EEUU a 10 años, casi un 30% (un 29,62%).

La línea roja del gráfico representa la SMA200 y muestra que al menos de momento, ha frenado la caída de los rendimientos de los bonos.

La evolución de los bonos del Tesoro de EEUU explican en cierta medida la evolución negativa de los bancos, a pesar del rebote alcista del viernes y también explica el tirón de las tecnológicas como se puede observar en las tablas de variación semanal de las principales compañías bancarias y tecnológicas:

Las expectativas en los mercados están cambiando

Ahora se contempla una desaceleración de la recuperación económica debido a unos datos macroeconómicos peores de lo esperado y los avances de las variantes de Covid-19 que amenazan con nuevos confinamientos y limitaciones a la movilidad. Además, se cree en una inflación pasajera y menor de lo previsto. De hecho, las expectativas de mercado sobre la inflación en EEUU han disminuido y el crecimiento semanal se desacelera como se puede observar en los gráficos de ECRI (disminución del crecimiento semanal) y de Bloomberg (disminución expectativas de inflación):

En consecuencia, las tecnológicas se vuelven a poner de moda y para hacernos una idea, las 7 empresas de megacapitalización (> 0,5 billones de dólares) alcanzan en conjunto un máximo histórico en capitalización bursátil de casi 10 billones de dólares ($trillions): Apple, Microsoft, Amazon, Facebook, Google, Tesla y Netflix.

Previamente a este cambio de expectativas, lo que en los mercados se descontaba era alta inflación y alto crecimiento y por tanto, un escenario de reflación (la reflación es una forma de crear inflación mediante estímulos fiscales o monetarios, con el fin de que no haya deflación (caída de precios) y superar una recesión).

Campaña de resultados

Esta semana publicarán resultados grandes compañías de EEUU, entre ellas los grandes bancos.

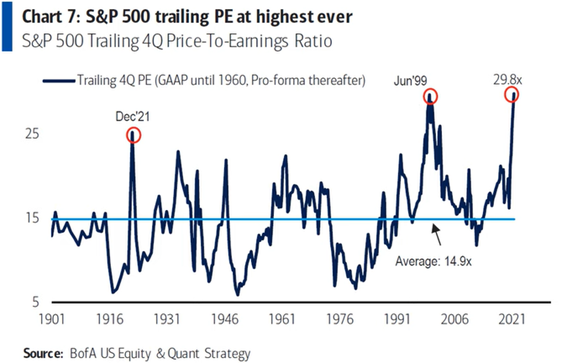

La expectativa general para las compañías del S&P 500 es que sean mejores de lo previsto por los analistas. La parte delicada y destacable es la situación del PER del S&P500 cuyo multiplicador es en estos momentos del 29,8x cuando la media es de 14,9x. Representa la cifra más elevada desde 1901 según los datos del Bank of America.

La pregunta es ¿hasta cuándo se puede mantener un PER de 30x?

SITUACION TECNICA

EEUU

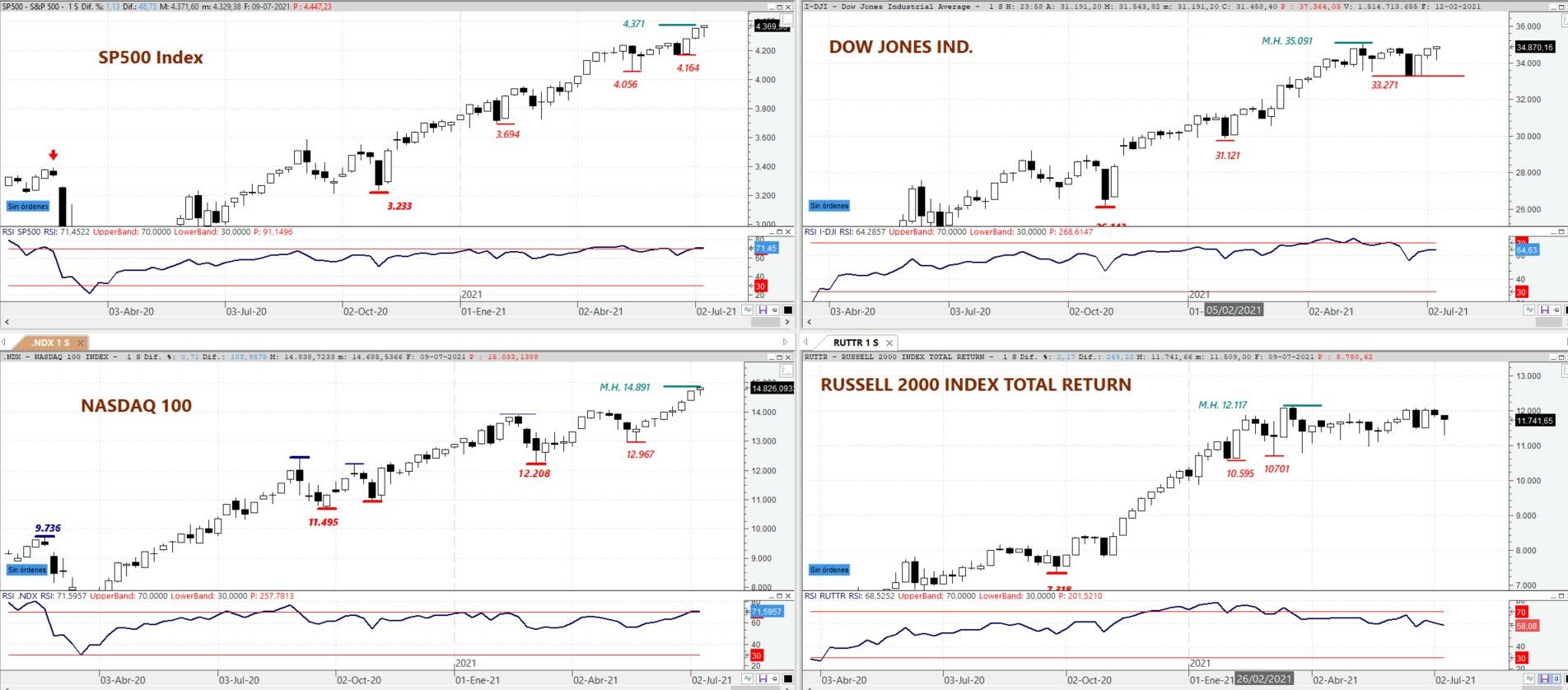

El S&P 500 y el NASDAQ 100 en gráfico semanal continúan alcistas y en máximos históricos, cada vez parece costarles más avanzar y con algún susto por medio intradiario, pero la tendencia alcista es inapelable, vigilando que no pierda el nivel de 4.164.

Hay que destacar que el NASDAQ 100 lleva 8 semanas con alzas realizadas en un tramo único y de las cuales, las 3 últimas con cierre en máximo histórico.

El DOW JONES Ind que estaba y sigue rezagado mostrando divergencia con los anteriores parece querer atacar la zona de máximos históricos. Si lo hiciera, para alejar temores le pediríamos una vela clara y fuerte, pero ha recuperado casi todo lo perdido desde mayo, situándose el nivel de control semanal en 33.271 puntos.

El Russell 2000 que es el más retrasado, también ha mejorado pero no logra salir del lateral en el que se encuentra desde febrero de este año.

S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000 en gráficosemanal

En el corto plazo, en gráfico diario se ven claras las cesiones de esta semana pero a su vez nos han dejado niveles de control para la operativa de corto plazo:

En el S&P 500 los 4.289 puntos, en el DOW JONES Ind los 34.145, en el NASDAQ 100 los 14.551 y en el Russell 2000 los 11.293 puntos. Por su parte, el NASDAQ 100 además ha dejado marcada una directriz alcista acelerada que sirve de soporte y referencia mientras la conserve.

Un aspecto positivo es que el DOW JONES Ind ha cerrado, aunque tímidamente, por encima de la última resistencia que tenía antes de su máximo histórico.

Como negativo, hay que destacar las divergencias entre índices en el corto plazo, las sobrecompras en sus estocásticos, con la excepción del Russell 2000 y además las divergencias entre los índices tecnológicos. Dichas divergencias podrían provocar un freno en el avance de los índices.

S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000 en gráfico diario

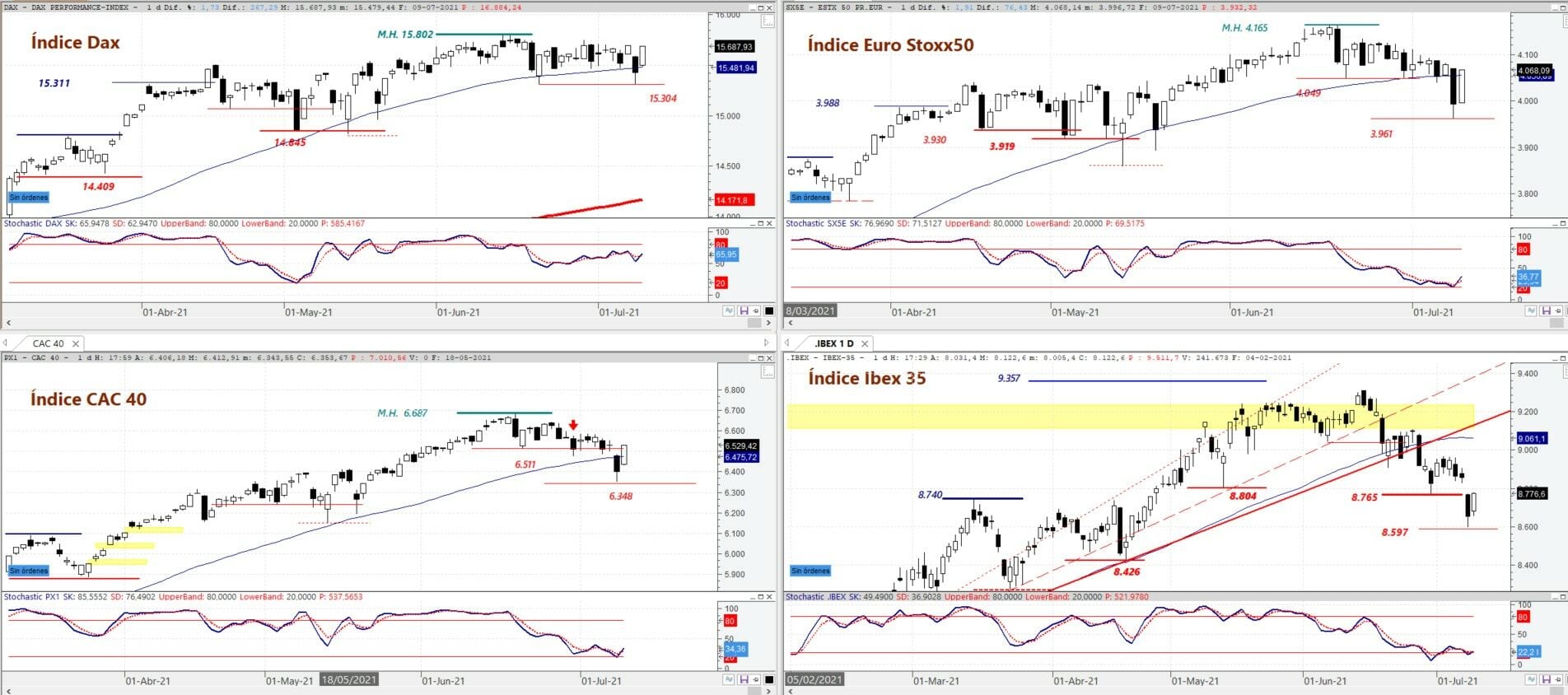

En Europa, si bien a largo plazo sigue siendo alcista, las cosas no están tan claras a corto plazo, ni siquiera en gráfico semanal, a pesar del rebote del viernes.

El EURO STOXX 50 dejo esta semana un mínimo en 3.961, pero hay un giro bajista a pesar del rebote del viernes y en divergencia con el Dax que logró cerrar cerca de máximos y mantenerse en el lateral. El resto de índices perdieron los primeros niveles de control dejando los siguientes: 3.961 en el EURO STOXX 50, 6.348 en el CAC 40 y 8.597 en el IBEX 35.

En los 3 índices, el estocástico está rebotando desde el nivel de sobreventa pero no se han producido giros que dejen clara la continuidad al alza de la última vela del viernes.

El aspecto técnico de Europa sigue sin convencerme, pero significa que las bolsas vayan a caer.

DAX, EURO STOXX 50, CAC 40 e IBEX 35 en gráfico diario

Por último, hay que mencionar que los principales mercados asiáticos cerraron con retrocesos y el Hang Seng Index (el principal índice bursátil chino de Hong Kong) y el Nikkei 225 (principal índice de Japón) han dejado giros bajistas.

El Nikkei frenó el pasado viernes su caída en la media de 200 (SMA200) pero el Hang Seng la perdió claramente. El Kospi 3000 (Corea del Sur) también ha girado, pero aún lejos de su SMA200.

Índices HSI y Nikkei 225 en gráfico diario

Las divergencias de las bolsas asiáticas con las estadounidenses y europeas es un aspecto que no me gusta nada.

Curso Práctico de Trading de Estrategias de Inversión. ¡Solicita información sin compromiso!