Añadir Estrategias de Inversión en Google

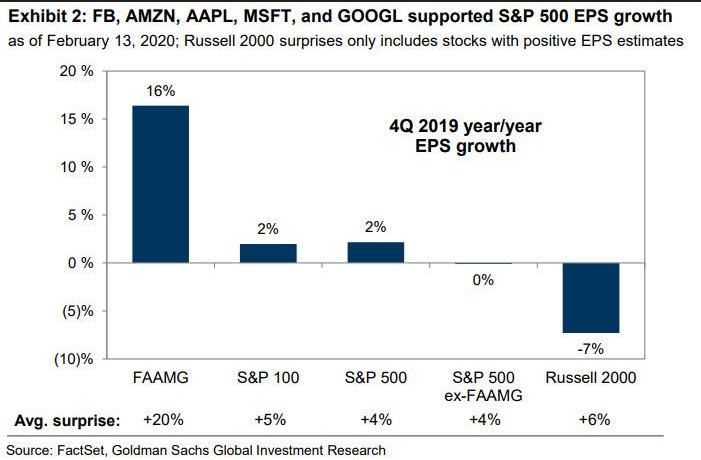

Según el último informe semanal del estratega jefe de acciones de Goldman en EEUU, David Kostin, los beneficios por acción del S&P se incrementaron tan sólo en un 2% interanual, tras la publicación de los resultados del 4T de 2019, según podemos observar en el gráfico que traemos a continuación.

El incremento de los beneficios del S&P 500 provino fundamentalmente de las 5 compañías de mayor capitalización: Facebook, Amazon, Apple, Microsoft y Google (FAAMG), cuyo beneficio por acción conjunto se incrementó un 16%, tal y como podemos ver en el siguiente gráfico.

Este incremento de los beneficiosde las 5 compañías más importantes trae su causa en la reducción del número de acciones en circulación por la puesta en marcha de los programas de recompra de acciones.

Si ahora no tuviéramos en cuenta los resultados de las FAAMG, podríamos comprobar que los beneficios de las 495 restantes del S&P se mantuvieron estables, tal y como podemos ver en el gráfico superior, mientras que sus ingresos netos cayeron en torno al 7,5% (este dato no figura en el gráfico).

Si ahora nos fijáramos en los beneficios de las empresas de pequeña capitalización integradas en el Russell 2000, comprobaríamos que disminuyeron un 7% interanual.

Si en este entorno el FED subiera los tipos de interés, cuando las empresas están muy endeudadas, caerían las 495 en pérdidas.

¡Este dato es tan evidente que hasta el FED lo sabe!

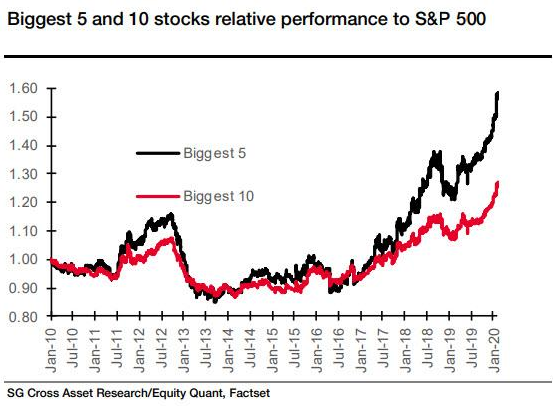

En el gráfico que recogemos a continuación, comparamos la evolución de los 5 y de los 10 valores de mayor capitalización del S&P 500 y se observa con tota claridad que son los valores de mayor capitalzación dentro del S&P 500 los que lideran su subida.

La economía china sigue paralizada.

Según Reuters, las restricciones en la provincia de Hubei se endurecieron ayer aún más. La mayoría de los vehículos tienen prohibido circular por las carreteras y las empresas continuan cerradas hasta nuevo aviso.

La economía de Japón ya ha sufrido su impacto.

La desaceleración económica de China se extiende. Singapur y Tailandia redujeron sus perspectivas de crecimiento.

En Japón, el primer ministro Abe criticó la forma en que las autoridades chinas han gestionado la epidemia.

El coronavirus ha perjudicado notablemente los ingresos por turismo de Japón ya está marcado.

Este hecho no ayudará precisamente a evitar el temor a que la economía japonesa caiga en recesión. El PIB japonés se redujo un 6,3% anual intertrimestral en los últimos tres meses del año pasado tras el aumento de octubre en el impuesto sobre las ventas.

Esta fue la mayor contracción en la economía desde la última vez que se incrementó el impuesto en el segundo trimestre de 2014.

Con todo lo anterior, debemos considerar que el FED, el PBoC y el BoJ inyectarán liquidez para impedir una caída de las bolsas.

En este sentido es preciso tener en cuenta que Yellen ya ha dicho que el FED podría comprar acciones y bonos corporativos para ayudar a la economía de los EEUU si se produjera un "downturn", según ha informado hoy mismo Reuters.

Ahora bien, hay otro problema que puede surgir a corto plazo. El aumento de la natalidad.

Por un lado, sería un problema porque las mujeres chinas dejarían de trabajar, pero por otro lado sería una magnífica noticia para las familias y porque se incremenetaría la población joven en un país que ya está se están envejeciendo.

Hoy las bolsas estadounidenses estaban cerradas por la celebración del dia del Presidente, pero, tras la caida del dólar frente al yen, vamos a considerar como escenario más probable una apertura a la baja de las bolsas estadounidenses en la sesión del martes, pero no importante.