Añadir Estrategias de Inversión en Google

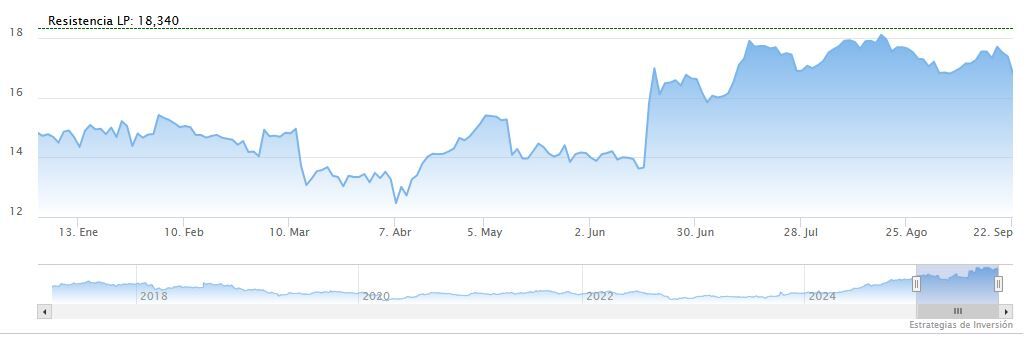

Los analistas de Renta 4 Banco han decidido reiterar la recomendación de Neinor Homes de "sobreponderar" y elevar su precio objetivo hasta los 21,10 euros por acción, desde los 15,15 euros anteriores, tras revisar los posibles efectos de la OPA lanzada sobre Aedas Homes. Este movimiento supone un potencial alcista del 25,6% frente a los precios de cotización actuales.

Renta 4 Banco afirma que esta operación con "alta probabilidad de éxito a la autorización" supone "una operación transformacional" para la compañía que le permitirá ser la mayor promotora inmobiliaria de España con una capacidad aproximada de 43.200 viviendas.

La operación valorada en 932 millones de euros implica la contraprestación ofrecida a los accionistas de AEDAS Homes de 21,335 euros por acción en efectivo, tras el ajuste por el pago del último dividendo abonado por AEDAS. Castlelake, accionista mayoritario con un 79,02% del capital, ya ha comprometido irrevocablemente su aceptación.

Con esta integración, Neinor más que duplicará sus principales cifras financieras, mejorará su ROE hasta niveles superiores al 15% y dispondrá de capacidad para repartir más de 500 millones de euros en dividendos entre 2025 y 2027.

La nueva valoración supone un potencial alcista del 25,6% con respecto al precio de cotización actual, para un valor que ha acumulado en el último año una subida del 18,49%, desde los 14,28 euros por acción.

Hoy las acciones de Neinor suben un 0,71% en su apertura hasta alcanzar los 16,92 euros por acción en el Mercado Continuo.

Factores que pueden impactar en la recomendación de Renta 4

No obstante, Renta 4 destaca algunos riesgos a vigilar como la posibilidad de menores de entregas BTS, menor nivel de sinergias operativas del previsto o los cambios regulatorios en el sector de la vivienda en el alquiler y en el senior living.