Añadir Estrategias de Inversión en Google

La XX Conferencia anual Morgan Stanley Breakers, en Palm Beach (Estados Unidos), reunió a los principales gestores e inversores de hedge funds para abordar cuestiones clave que afectan a una industria que, podemos coincidir todos, ha tenido una década difícil. Sin embargo, después de los resultados de 2017, el mejor en cuatro año, con 12 meses consecutivos de retornos positivos - hubo mucho debate sobre si los hedge funds están en la cúspide de un punto de inflexión.

Si bien los argumentos a favor y en contra de dicho cambio fueron igualmente convincentes, la verdad es que es demasiado pronto para decirlo. Sin embargo, hay claras tendencias que se desarrollan a favor de la industria. Junto con una notable mejora en el rendimiento, el año pasado se produjo un crecimiento general en activos bajo gestión, un progreso significativo en la reestructuración de tarifas y un aumento en el número de nuevas estrategias. Después de cinco trimestres consecutivos de salidas netas, poco menos de 50.000 millones de dólares entraron en la industria en 20171. La mayoría de los asistentes al foro están mirando hacia una nueva etapa en el ciclo de vida de la industria, pero todavía hay muchas lecciones que aprender de los vertiginosos altibajos de los últimos 20 años.

Época de extremos

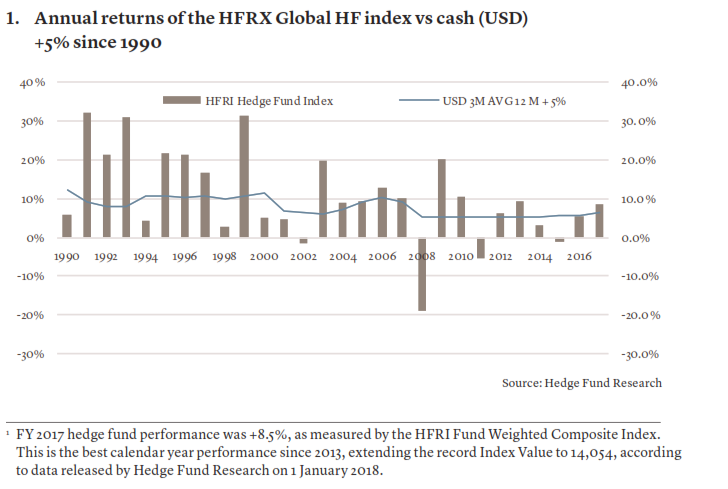

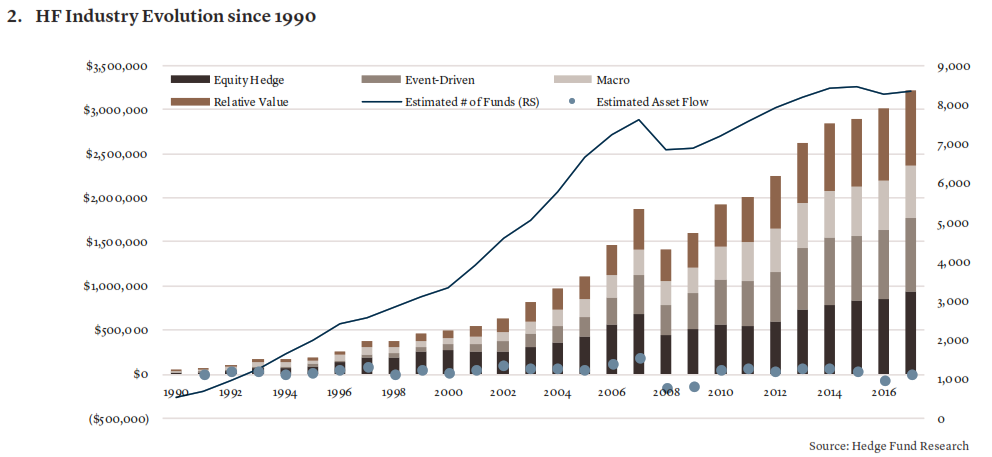

En 1997 solo había 380 hedge funds en el mercado con un total de 375.000 millones de dólares bajo gestión y una oferta dominada por la cobertura de capital y estrategias macro globales. En la actualidad, aproximadamente 8.000 hedge funds administran 3,5 billones de dólares a través de una gran variedad de estrategias que van desde equity a largo/corto plazo y crédito a distressed y estrategias según acontecimientos. Durante estas dos décadas, el rendimiento ha oscilado entre extremos: el índice HFRX Global HF obtuvo un rendimiento medio del 14,2% entre 1990 y 2007, mientras que entre 2009 y 2017 fue del 6,3%.

El entorno de tasas de interés cercanas a cero que siguió a la crisis financiera mundial desencadenó los retornos que desafiaron a la gravedad entre los activos de riesgo y favoreció las estrategias de comprensión. El periodo entre 2014 y 2016 representó algunos de los años más difíciles para los hedge funds, una etapa que coincidió con tasas de interés comprimidas y el incremento de la inversión pasiva.

Pasivo agresivo

Los ETFs, que son famosos por su bajo coste, lograron el récord de 490.000 millones dólares en entradas en 2016. Durante el mismo período, los inversores de hedge funds retiraron 70.000 millones de dólares, la mayor salida anual del sector en siete años.

A pesar de ser opuestos en el debate activo/pasivo, los hedge funds y los ETFs son a menudo e incorrectamente, en nuestra opinión, enfrentados el uno contra al otro. Los entusiastas de la inversión pasiva argumentarán que una red de información global altamente eficiente minimiza los errores en el precio de los activos: internet y los reguladores aseguran que la información sensible sobre las acciones esté disponible simultáneamente para todos los inversores. En ese entorno, sostienen que hay poco valor a agregar por parte de los inversores activos. Los defensores de la inversión activa argumentarían que los flujos de los ETFs han creado mercados separados de los fundamentales subyacentes. Las acciones de gran capitalización se han sobrevaluado, el riesgo sistémico ha aumentado y los mercados son más vulnerables a las ventas masivas.

Si bien los inversores se sienten claramente atraídos por el menor coste y la transparencia percibida de los instrumentos pasivos, los ETFs no son el único problema de la industria de hedge funds. Los problemas estructurales, incluida la naturaleza abarrotada del sector, lo que provoca que más fondos persigan las mismas oportunidades, fueron componentes claves de la combinación que desvió, en primer lugar, el curso de los hedge funds. En respuesta, la mayoría de los gestores de hedge funds han comenzado a invertir en talento, tecnología e innovación para ayudarlos a abordar la próxima generación de disrupciones.

Algunas de las recompensas de este trabajo se vieron en 2017 ya que el sentimiento mostró signos de recuperación. De acuerdo con Preqin2, la proporción de inversores satisfechos en comparación con los decepcionados con los retornos de los hedge funds mejoró notablemente durante ese período, junto con la cantidad de inversores que pretenden aumentar o disminuir sus asignaciones en el transcurso de este año.

No es de extrañar que esta evolución parece estar desarrollándose en un momento en que el mercado se enfrenta a un período de normalización de la política monetaria, y los fundamentales de la inversión están preparados para reafirmarse. La inversión pasiva en última instancia conduce a la mala asignación del capital, dando exposición a acciones en función de su capitalización bursátil, en lugar de a los más merecedores. En el futuro, está claro que los inversores valorarán cada vez más la inversión en empresas en función de la calidad de sus gestiones, balances, productos, servicios y valoraciones.

Si aceptamos que los flujos de inversiones activas a pasivas han cambiado los mercados, entonces la "normalización" cíclica de tales alteraciones podría en el futuro proporcionar una gran oportunidad para los inversores activos y los gestores de hedge funds, en particular. Mientras tanto, dado que el mundo sigue siendo un lugar altamente incierto, cualquier corrección significativa del mercado podría hacer que los inversores puramente pasivos pierdan más.

Hedge Funds y tipos de interés

La incapacidad de los inversores para cumplir sus objetivos de retorno de los mercados de renta fija ha causado que las acciones que pagan dividendos en muchos casos atraigan una prima injustificada. Esta compra insensible a la valoración ha servido para impulsar los múltiplos en muchas empresas de bajo crecimiento, posiblemente por encima de los niveles que podrían justificarse en otras circunstancias.

Este escenario se autoperpetúa, ya que la incapacidad de los selectores de acciones activos para ganar alfa incita a los inversores a cambiar a índices de bajo coste y productos de índice. Esto sirve para impulsar las correlaciones transversales y reducir la dispersión, reduciendo aún más las oportunidades alfa.

Un aumento de los tipos de interés debería permitir que este fenómeno comience a relajarse. El aumento de los costes de capital fuerza a una mayor selección en la asignación de capital y, finalmente, incita a las empresas con los balances más débiles a racionalizar y reestructurarse. Se revelan los peores excesos de los gastos de capital y los mercados de capitales se cerrarán gradualmente a los emisores menos solventes. Por lo tanto, los crecientes costes de capital aumentan la dispersión de los resultados corporativos y, en consecuencia, de los precios de las acciones.

Un lugar en las carteras

Además de las ineficiencias estructurales, el bajo rendimiento de los hedge funds en los últimos años se puede atribuir a una combinación de bajas tasas de interés, reducida volatilidad, altas correlaciones de mercado inter e intraclase y el impacto de los inversores insensibles a la valoración. Cada uno de ellos están mostrando claras señales de relajación, y el rendimiento de los hedge funds ya ha mejorado en todos los ámbitos, en sintonía con este entorno cambiante. Como la política monetaria continúa normalizándose y la volatilidad aumenta, vemos una oportunidad para reforzarse en hedge funds.

Dentro de las carteras, los hedge funds pueden actuar como diversificadores y como fuente alternativa de rendimiento en un entorno de tasas de interés bajas y en aumento. Al diversificar las fuentes de rentabilidad y limitar el riesgo de pérdidas, creemos que los hedge funds pueden mejorar la solidez de la cartera y mejorar los rendimientos ajustados al riesgo para los inversores que desean acceder a esta clase de activos. Por estas razones, poseer inversiones que presenten un perfil de rendimiento convexo y que tengan la posibilidad de beneficiarse de un mercado bajista es, en nuestra opinión, una construcción sensata de cartera.

La inversión en hedge funds puede no ser adecuada para todos los tipos de inversores. Puede ser necesario obtener asesoramiento profesional antes de realizar una inversión.

Stéphane Monier, Jefe de Inversiones de Lombard Odier