Añadir Estrategias de Inversión en Google

Si bien la economía de China se está recuperando ahora de los efectos de sus políticas de Covid Cero, su recuperación ha sido más lenta de lo que algunos esperaban. De hecho, el objetivo de crecimiento del 5% para 2023, fijado por Beijing, es modesto en comparación con el estándar chino reciente.

“En general, los motores fundamentales a largo plazo siguen intactos en China, aunque el debilitamiento de la confianza desde la recuperación del Covid ha repercutido negativamente en el consumo a corto plazo”, señala Hyomi Jie, gestora del Fidelity China Consumer Fund, que explica esta caída de confianza por “una combinación de factores principalmente cíclicos, pero también de cambios estructurales en las expectativas de crecimiento”.

En una línea similar abunda Lucía Gutiérrez-Mellado, directora de Estrategia de JP Morgan Asset Management para España y Portugal, que explica que en buena medida el rebote post Covid chino ha sido menos potente de lo esperado por el débil consumo. Los hogares han sido “mucho más conservadores” que sus homólogos europeos o estadounidenses “y eso ha repercutido en el crecimiento”.

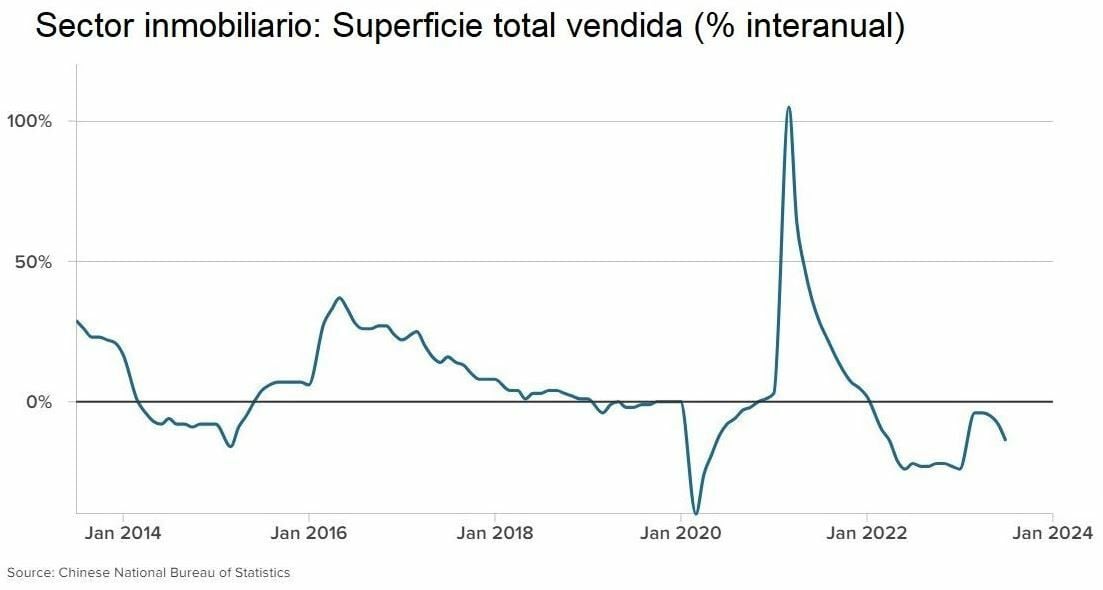

Sin embargo, el principal obstáculo al que se enfrenta la economía nacional china sigue siendo el sector inmobiliario, que empezó a resquebrajarse en agosto de 2021. A pesar de los esfuerzos de Beijing, los problemas persisten, con una caída de precios y ventas que sigue mermando las finanzas de promotoras como Evergrande y Country Garden, cuyos problemas han saltado a los titulares de la prensa de todo el mundo. No es un tema baladí, teniendo en cuenta que se calcula que el sector inmobiliario y las industrias conexas representan el 30% del PIB de China, casi el doble que en EEUU, por ejemplo.

“La debilidad del sector inmobiliario ha sido una de las principales razones de la escasa confianza de los consumidores”, reconoce Jie, de Fidelity. No obstante, “la relajación del sector inmobiliario ha sido útil, ya que el sector es importante para el rendimiento general de los mercados chinos y, en particular, para los sectores expuestos al consumo”. “Desde el punto de vista positivo, por primera vez desde que comenzó la recesión, estamos escuchando comentarios de las autoridades en el sentido de que la estructura de la oferta y la demanda del mercado inmobiliario chino ha cambiado, lo que indica que habrá una mayor relajación allí donde la demanda es fuerte en las ciudades de primer nivel. Esto es importante, ya que las ciudades de primer nivel representan una parte significativa del PIB y el consumo de China”.

El Gobierno chino, al rescate

El Gobierno chino “ha reaccionado intentando que haya una estabilidad”, apunta Gutiérrez-Mellado, que destaca algunas de las medidas más recientes, como la flexibilización de las hipotecas o la limitación de las restricciones a la compra de viviendas. No obstante, avisa de que “tardarán unos meses en tener un efecto”. Al mismo tiempo, las autoridades también están inyectando medidas de política monetaria. El Banco Popular de China, a diferencia de homólogos occidentales como la Fed o el BCE “no tiene problemas de inflación tras haber actuado antes, por lo que puede aplicar una política mucho más relajada”.

Uno de los sectores que tradicionalmente han tirado de la economía china, como el exportador, esta vez no será de gran ayuda. “Las exportaciones de China pueden seguir enfrentándose a vientos en contra en 2023, a medida que se ralentiza el crecimiento mundial, los mercados desarrollados siguen desplazando más consumo de bienes a servicios y otras economías competidoras vuelven a la producción”, reconoce Jie. Por otro lado, “las mejoras del ciclo tecnológico deberían hacer que los envíos de productos relacionados empiecen a repuntar en los próximos meses”.

Sin embargo, la experta de Fidelity destaca que “la tendencia importante ha sido el desplazamiento del principal motor de la demanda del crecimiento económico de China desde la inversión y las exportaciones al consumo”. “Se trata de una tendencia irreversible y de una importante oportunidad. En el espacio de consumo de China, la autosuficiencia y la sustitución de importaciones serán un tema importante de los próximos cinco años, algo que los dirigentes chinos abordan con frecuencia. Por ello, creo que las marcas nacionales, junto con la fabricación de gama alta y los servicios de consumo, podrían beneficiarse de la aceleración de la localización de la cadena de suministro en China. A pesar de la reciente debilidad del consumo, seguimos viendo un amplio margen de recuperación y, lo que es más importante, empresas expuestas a temas estructurales”.

En el mismo sentido, JP Morgan AM considera que los datos macro parece que tocan fondo por lo que “veremos algo de recuperación en la última parte del año”. La clave será que comiencen a tener efecto las medidas de estímulo, tanto inmobiliarias como monetarias, así como que “los hogares empiecen a consumir y tirar de unos ahorros que tienen muy elevados”.

Las fortalezas de China en el escenario económico mundial

A pesar de que la economía de China registrará un crecimiento menor que en los años anteriores a la pandemia, “las cifras de los titulares no cuentan toda la historia”, señala Allianz Global Investors en un informe firmado por los economistas Nan Liu, Alex Jiang y Marco You. “Si bien la economía en general puede estar mostrando cierta lentitud, aún se observa un crecimiento impresionante en varios sectores”.

Por ejemplo, China superó recientemente a Japón como el mayor exportador de automóviles del mundo, en gran parte gracias a su posición de liderazgo en vehículos eléctricos (EV). “A pesar de algunos obstáculos, todavía hay puntos positivos dentro de la economía china”, creen los expertos, que avisan, no obstante, de que “es probable que el tipo de crecimiento del PIB observado durante el rápido alejamiento de China de una economía predominantemente agraria sea cosa del pasado”. “Las tasas de crecimiento en el futuro estarán más en línea con las que estamos acostumbrados procedentes de economías de mercado más desarrolladas”.

Allianz considera que la atención se trasladará a aquellas áreas en las que “China está empezando a demostrar que puede liderar en términos de innovación y desarrollo de productos líderes en el mercado mundial”. Entre las que menciona se encuentra la tecnología verde, incluyendo los ya mencionados vehículos eléctricos. Así, China tiene “una participación dominante en el mercado” de las baterías, el mayor componente de coste de estos vehículos, ya que produce alrededor de las tres cuartas partes de todas las celdas de iones de litio y posee entre el 70% y el 85% de la capacidad mundial de producción de ánodos y cátodos.

Los expertos mencionan asimismo los sectores de hardware, software e inteligencia artificial. El gigante asiático ha lanzado su propio ChatGPT (Ernie Bot de Baidu) y los investigadores chinos representan casi el 40% de todas las publicaciones de revistas académicas relacionadas con la IA. También la salud ha seguido mostrando un “impresionante crecimiento”, apuntan los expertos de la firma alemana.

También las investigaciones realizadas por los gestores de Fidelity revelan que ciertos sectores y empresas “son más resistentes de lo que sugieren los indicadores macroeconómicos generales y que los argumentos a favor de las oportunidades de inversión a largo plazo siguen siendo sólidos”, señala Jie.

Incluso en una economía en desaceleración, “la consolidación de la industria persiste y los líderes del mercado obtienen mayores cuotas de mercado”, añade la gestora del Fidelity China Consumer Fund. “Las empresas que se benefician de la sustitución interna, el ascenso en la cadena de valor y que exhiben cierto poder de fijación de precios ahora pueden encontrarse con valoraciones de acciones más atractivas. La demanda reprimida persiste entre los consumidores, que tienen muchas más opciones entre diferentes precios y, por lo tanto, pueden asignar con mayor precisión su gasto donde quieran”.

Según Fidelity, “tendencias como el gasto basado en la experiencia, la conciencia sobre la salud y la ‘premiumización’ continúan creciendo. La resiliencia es evidente en el consumo de gama baja y hay signos de recuperación en los artículos de lujo de alta gama. Los sectores financieros, en particular los seguros, siguen beneficiándose de una creciente penetración. Las empresas que ofrecen valor real al consumidor, una marca sólida y se comunican eficazmente con los compradores pueden seguir creciendo”.

El ritmo de innovación de China, junto con las oportunidades de automatización impulsadas por el envejecimiento de la población y la transición energética, “siguen creando interesantes oportunidades de inversión” piensa también la experta de Fidelity. “Muchas de ellas se encuentran dentro de industrias centrales que tienen importancia estratégica para la agenda general del Gobierno”, señala la experta.

“Si bien las recientes turbulencias del mercado son inquietantes, las valoraciones atractivas, los compromisos gubernamentales y el apoyo político específico brindan esperanzas de una recuperación mesurada”, resume Jie. A pesar de los desafíos, “creemos que las perspectivas de crecimiento de China aún eclipsan a muchas de sus homólogos globales”. “El país sigue siendo un terreno fértil para la inversión a largo plazo, impulsado por una clase media en expansión, ingresos crecientes e innovación tecnológica”.

Siguenos en nuestro canal de WhatsApp de Estrategias de Inversión

Estrategias de Inversión lanza su canal de WhatsApp, completamente gratuito para que los inversores puedan seguir los informes y análisis más interesantes de la jornada, así cómo novedades, cursos gratuitos, ideas de inversión de corto, medio y largo plazo.

Siguenos fácilmente en tu WhatsApp pinchando en este enlace.