Hablar de rebote sería demasiado...pero es cierto que las bolsas han moderado con mucho un desplome que mantenían hasta conocer el primer dato interesante en Estados Unidos relativo al empleo. Resulta que las peticiones semanales de desempleo han salido mucho mejor de lo esperado y esto implica fortaleza en la economía estadounidense

. Pero esto sólo ha sido el inicio porque la gorda ha venido con los rumores que rodean a la FED. Yanet Yellen habla, por cierto, esta tarde.

¿Qué ha dicho para repercutir en los mercados? Nos hacemos eco de lo que cuenta el estratega jefe de Citi en España, José Luis Martínez Campuzano, que se refiere a lo siguiente:

- Lo fundamental. La Reserva Federal podría congelar el tapering, es decir, quedarse como está.

- Desde la FED insisten en que es mucho más importante un QE que un forward guidance. Básicamente que mejor dinero que palabras.

- Comentan incluso en ampliar las compras, según cómo vean los datos.

- Los problemas, son problemas de Europa, aunque afectan a Estados Unidos.

- No preocupa demasiado a la FED el tema del euro/dólar.

Además, un actor que acostumbra a aparecer tarde en escena lo ha hecho también hoy. Es el Fondo Monetario Internacional que señala como culpables de las caídas a los hedge fund. "Grandes inversores están vendiendo posiciones para cubrir pérdidas en mercados poco líquidos", afirma Paul Mills, representante del organismo internacional en Londres. Se refiere en concreto al mercado de bonos high yield que, dicen, ha anticipado el desplome cayendo primero. - Desde la FED insisten en que es mucho más importante un QE que un forward guidance. Básicamente que mejor dinero que palabras.

- Comentan incluso en ampliar las compras, según cómo vean los datos.

- Los problemas, son problemas de Europa, aunque afectan a Estados Unidos.

- No preocupa demasiado a la FED el tema del euro/dólar.

BALANCE RESERVA FEDERAL (2008-2014)

Siguen las ventas

Aún con todo. Lo advertíamos a última hora de la sesión...ojito al Dax porque su futuro estaba rebotando y así lo demuestra el cierra sobre plano del selectivo alemán.

¿Qué ha pasado en casa? El Ibex 35, que en intradía ha tocado mínimos en 9.370 puntos, se ha dado la vuelta y cierra salvando niveles importantes. La caída finalmente es de 'sólo' un 1,72% hasta los 9.669 enteros.

Y no nos gusta decir esto...pero se ha vuelto a dar duro a la periferia. París y Fráncfort salvan el rebote, mientras que se hunden las bolsas de Lisboa, Milán y Madrid con pérdidas, por exceso, abultadas. Ligamos con esto la situación del mercado de deuda y todo unido nos retrotrae a los peores momentos de la crisis europea.

- Hoy son las constructoras y la banca la que se llevan el palo. Viva imagen de la crisis del ladrillo nacional.

FCC frena su caída (que llegó a ser del 9%) hasta un desplome del 4,93%. OHL se deja también otro 3,91% y Sacyr, que estaba en los últimos puestos, finalmente neutraliza sus ventas hasta la zona de 2,34%. La compañía de la que es máxima accionista Esther Koplowitz sufre las consecuencias de no aprobar la ampliación de capital prevista por 1.000 millones de euros. Su gozo en un pozo y una deuda que estrangula a la compañía. Incluso lo hará la refinanciación planeada con BBVA y Bankia a unos intereses abismales.

BME, por cierto, se cuela también en los últimos puestos. Caídas relevantes asimismo para Telefónica que pierde un 3,18% y aparece en plantel la banca desde una corrección del 3,14% de Caixabank hasta la caída más moderada del 1,73% de BBVA y el Banco Santander retrocede otro 1,87%.

El rebote se lo lleva Abengoa B que firma ganancias del 6,07%. Se le suma a la fiesta IAG junto a otros cinco valores del selectivo.

- Que las pequeñas y medianas compañías que se mueven al son del ciclo económico sean las más perjudicadas de la corrección es un síntoma preocupante. El Ibex Medium Cap sufre pérdidas superiores al 11% en el año, su homólogo de pequeñas, hasta un 9% a la baja.

- La bolsa de Portugal ha resultado ser la más perjudicada del año. Recordamos que aún arrastra el escándalo del BES (Banco Espirito Santo) de este mismo verano. Para ella el año 2014 ha sido un ejercicio de corrección. Retrocede más del 24%.

No obstante, recuerden que siempre hay quien apuesta por comprar en rebajas y si ya es en medio de un shock bajista ni les cuento. Ante el terror puede que deban empezar a mirar opciones, pero para los próximos días ya que la recomendación de expertos como José Luis Cárpatos, analista independiente y colaborador de Estrategias de inversión, sigue siendo la de mantenerse al margen de todo.

La deuda se tensiona

Por primera vez en tiempo el Tesoro español lo ha pasado mal. Hoy tocaba subasta de obligaciones a largo plazo y lo ha hecho reduciendo tipos de interés a pagar, pero –y es relevante- no se ha llegado al máximo previsto de colocación. Se han colocado 3.203 millones de euros cuando se estimaban 3.500 millones.

Más aún, ojeando el mercado de deuda las rentabilidades exigidas a los bonos de referencia de la periferia se han disparado. Sube hasta un 6% el diferencial exigido a los títulos a diez años españoles e irlandeses y más de un 5% a los italianos. A Grecia se le exige ya un 8,19% con una subida del 4%. Es su bolsa la que ha ocasionado demasiados movimientos en esta última sesión y media.

El bono a diez años nacional se coloca en el 2,21%.

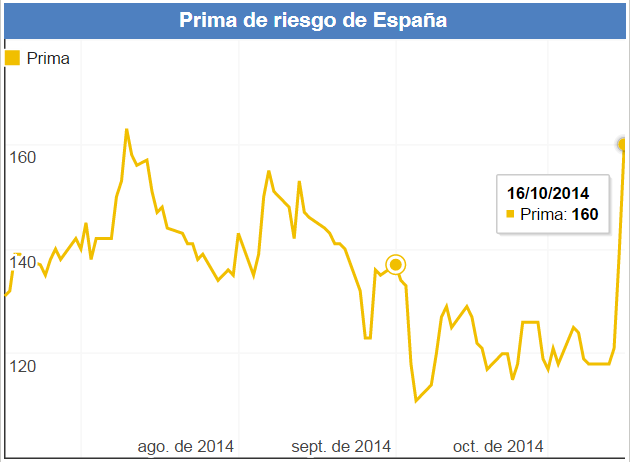

¿Y qué hay de la prima? Ojo porque ha vuelto a niveles de julio de este año. Se disparaba esta mañana hasta los 160 puntos básicos en tres sesiones después de haber escalado hasta 40 puntos básicos en una auténtica vertical. Al cierre se relaja de vuelta a 138 pb.

Por primera vez en tiempo el Tesoro español lo ha pasado mal. Hoy tocaba subasta de obligaciones a largo plazo y lo ha hecho reduciendo tipos de interés a pagar, pero –y es relevante- no se ha llegado al máximo previsto de colocación. Se han colocado 3.203 millones de euros cuando se estimaban 3.500 millones.

Más aún, ojeando el mercado de deuda las rentabilidades exigidas a los bonos de referencia de la periferia se han disparado. Sube hasta un 6% el diferencial exigido a los títulos a diez años españoles e irlandeses y más de un 5% a los italianos. A Grecia se le exige ya un 8,19% con una subida del 4%. Es su bolsa la que ha ocasionado demasiados movimientos en esta última sesión y media.

El bono a diez años nacional se coloca en el 2,21%.

¿Y qué hay de la prima? Ojo porque ha vuelto a niveles de julio de este año. Se disparaba esta mañana hasta los 160 puntos básicos en tres sesiones después de haber escalado hasta 40 puntos básicos en una auténtica vertical. Al cierre se relaja de vuelta a 138 pb.

FUENTE: PRIMA DE RIESGO.COM

Y sigamos con las justificaciones...

En principio, todo apunta a que las bolsas se habrían percatado repentinamente que la recuperación en Europa flojea, una tercera recesión es posible...y Alemania y Francia ni tan siquiera se están molestando en hacer los deberes. Es más, el hartazgo de Mario Draghi, presidente del BCE, se habría hecho palpable en la reunión del pasado 2 de octubre. Se siente solo, nos dicen los expertos, porque nadie le escucha. Menos mal que el 4 de noviembre coge ya la supervisión única del sector financiero...

Para los fieles a los sistemas electrónicos y de trading y para los fieles creyentes de los hedge funds...quizás tanta explicación macroeconómica se habría ido un poco de las manos. En cualquier caso, sea como fuere, lo que tenemos sobre la mesa son más y más ventas.

El petróleo siga encontrándose en uno de los vértices principales. Sigue cayendo y lo hace con fuerza para un Brent -de referencia en Europa- que se desploma un 27% desde junio. Les recordamos una historia curiosa si quieren. Y es que Arabia Saudita decía esta misma semana sentirse conforme con un barril en 80 dólares. Por otro lado, Rusia contemplaba entre sus previsiones de crecimiento un crudo a niveles de 100. Mal asunto para el Kremlin que nos lleva a pensar que los árabes están haciendo poco para forzar una subida que sería tan sencillo como reducir la oferta. Ley básica.

"Ayer llegó al nivel psicológico de soporte de 80 dólares y se paró rebotando con violencia. Ahora está toda la mañana volviendo a rondar los 80, si lo pierde sería muy dura la bajada y sin duda arrastraría abajo a la bolsa vía sectores de energía. Ayer ya se vio que las bolsas miraban mucho al petróleo", sentencia José Luis Cárpatos.

Por cierto que China ha dado hoy buenos datos, así que por ahí no viene el asunto. Y la inflación europea que se ha conocido a las once de la mañana ha salido según lo previsto: 0,3%, frente al 0,4% del mes anterior. El principal mandato de Draghi -como se encargó él mismo de enfatizar una y otra vez el famoso 2 de octubre- sigue resultanto poco efectivo.