Añadir Estrategias de Inversión en Google

La gestora suiza Pictet AM sostiene que de cara al próximo año sobreponderan la renta fija de América Latina, ya que que iniciaron antes el ajuste monetario, presentan altas rentabilidades a vencimiento y se benefician de una probable debilidad del dólar. “El dólar estadounidense está sobrevalorado entre 20% y 40% en relación con algunos mercados emergentes, cerca de sus niveles más caros de la historia en conjunto y América Latina tiende a ser el principal beneficiario de su debilidad, que esperamos sea el año que viene”, explica Paolini.

En concreto, la inversión se centra en los mercados más grandes, básicamente, Brasil y México y ven riesgo político en Colombia tras la victoria en las últimas elecciones del izquierdista Gustavo Petro. “En Brasil los bonos cotizan con rentabilidad real a vencimiento del 10%, aunque existen riesgos. Pero no es previsible una política excesivamente populista en el país, ya que la izquierda no ha ganado con margen para reclamar un mandato fuerte. En todo caso hay que tener en cuenta la previsible rentabilidad adicional proporcionada por la revalorización de la moneda local”, valora el italiano.

En renta variable emergente su principal apuesta es Asia, donde la inflación es baja y el crecimiento aumenta. Además, prevén el impulso adicional de China. “Aunque es muy difícil hacer una predicción sobre China considerando todas las variables, se verá obligada a reabrir su economía. La experiencia en Europa es que con ello habrá un gran impulso del consumo. China, básicamente ha cerrado dos años su economía y sus ventas minoristas están un 15% por debajo de la tendencia, con un enorme potencial para ponerse al día y gastar. La dirección es de más apertura. Su tasa de vacunación es del 70% y su vacuna no está funcionando, pero, para finales del próximo año deben estar fuera de Covid, y esto lo pondrá en precio antes el mercado”, arguye.

Según Pictet AM, China es el único país sin riesgo de inflación. Actualmente su demanda es muy débil y hay mucho exceso de capacidad. Además, su mercado inmobiliario, que representa una parte significativa de su economía, sigue afectado. Así que esto abre la posibilidad de que su banco central recorte los tipos de interés -a diferencia de los otros bancos centrales- y su crecimiento puede ser del 5% en 2023. La renta variable china requerirá una prima de riesgo más alta, pero esperamos que se comporte mejor que otras regiones.

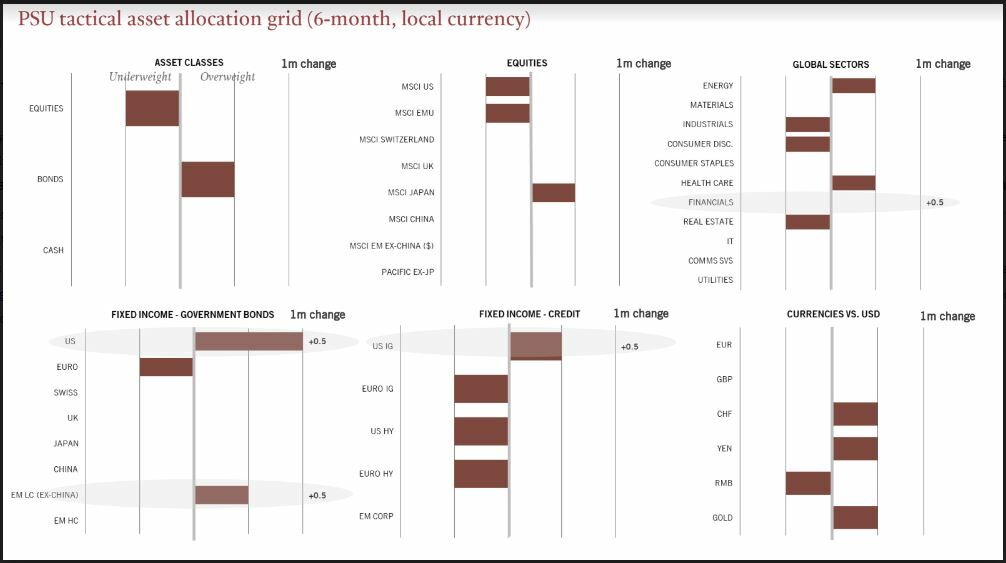

En cuanto a Wall Street, desde la gestora sostienen que verían interesante un S&P 500 en 3.000 puntos y aunque no tienen objetivo, este sería de 4.000 puntos para finales de 2023, con la rentabilidad del bono de EEUU en el 3,5%. En cuanto a Europa, destacan que el mercado español está bastante bien mientras que Alemania es más dependiente del petróleo ruso. “El caso es que hay resiliencia en Europa, probablemente por el ahorro. De todas formas, aunque las acciones italianas y españolas cotizan con descuento, no es un mercado muy grande. No hay una compra obvia por país”, añade.

2023: escaso crecimiento y bajada de inflación

Pictet AM defiende que el próximo año va a ser de estancamiento, sin apenas crecimiento en economías desarrolladas, del 0,4% en EEUU y del 0,2% en la eurozona, un año de recuperación muy lenta, muy suave la segunda parte. La inflación, por su parte, según la gestora suiza volverá a un nivel casi normal para finales de año, aunque todavía por encima de la tendencia (4,5% en EEUU y 5,9% en la eurozona).

“Esta disminución tendrá lugar con la menor demanda, menor empleo y menores costes del transporte -que ya han estado disminuyendo significativamente-. La inflación de precios de producción se está reduciendo y los precios de materias primas, petróleo, gas natural e incluso agrícolas han bajado. Además, es previsible en EEUU una disminución de los alquileres, aunque con retraso respecto a los precios de la vivienda”, indica.

Sin crecimiento de beneficios

Esta disminución de la inflación puede proporcionar según Pictet AM cierto apoyo a acciones y bonos, aunque la valoración de las acciones no está especialmente barata, especialmente en EEUU, sobre todo porque no esperan crecimiento de beneficios el próximo año. Los beneficios por acción en EEUU están todavía al comienzo de la tendencia bajista. En cada recesión, su disminución ha sido del 20 al 40%, aunque esta vez esperan que sólo sea de un 14%, porque los márgenes siguen resistentes y la inflación mantiene altos los beneficios nominales.

El escenario con el que trabaja la gestora del banco suizo es que la rentabilidad de las acciones tendrá que provenir de inversores dispuestos a pagar más por el mismo nivel de beneficios, es decir, a múltiplos de valoración más altos. De hecho, hay una correlación muy estrecha entre disminución de la inflación y aumento de múltiplos de valoración. De todas formas, en esta ocasión el aumento de múltiplos puede ser solo del 5% y, con dividendos, la rentabilidad en acciones llegará a 7 a 8%, mejor que este año, pero no suficiente para compensar las pérdidas de 2022.

Mercado bajista a corto plazo

De manera que, a corto plazo, durante tres a cuatro meses, el mercado tenderá a la baja -el repunte actual se basa en la suposición errónea de que los bancos centrales recortarán tipos de interés el próximo año-.

“Pero los bancos centrales cometieron el error de imprimir demasiado dinero y ahora son reacios a recortar los tipos de interés de la manera que el mercado espera. Creemos que, tras alcanzar el máximo, el primer trimestre, los tipos de interés seguirán estables, a la espera de ver el impacto en la economía, especialmente en el sector de vivienda. Querrán evitar el riesgo de que, tras recortar tipos se mantenga la inflación -lo que afectaría su credibilidad-. Dado que la inflación actual es tan alta, puede llevar un año que los bancos centrales normalicen por completo, probablemente en 2024, cuando puedan comenzar a recortar sus tipos de interés”, subraya Paolini.

Para ver el final del mercado bajista se necesita, según Pictet AM, la inclinación de la actual curva invertida de rentabilidades a vencimiento de la deuda soberana -nunca comienza un mercado alcista cuando está invertida-, fin de las rebajas de aumento de beneficios -que han sido relativamente resistentes- y peor comportamiento de los sectores cíclicos, resistentes a pesar de que se espera una recesión. El final del mercado bajista puede tener lugar en la primera parte de 2023. Después, habría una estabilización, con crecimiento económico suave con el fin del endurecimiento monetario, de vuelta a la normalidad.

Crecimiento defensivo

Pictet AM tiene preferencia por valores de crecimiento defensivo, básicamente el sector salud. “En el sector de consumo hay demasiado optimismo, pues podemos ver pérdidas de empleo. Es demasiado pronto. El mayor riesgo está en la inversión. A los valores industriales les ha ido muy bien, pero están muy caros y sufren cuando el crecimiento de beneficios es nulo. Por su parte el sector energético aún se ve favorecido por las restricciones de suministro y lo sobreponderamos tácticamente. En 2023 la energía puede ser una cobertura en caso de que el resto salga mal, siendo la valoración todavía atractiva. Pero no es previsible que el precio del petróleo supere los 95 dólares por barril”, remarca.

La entidad helvética argumenta que no tiene una señal clara sobre tamaño o estilo para el próximo año. Este 2022 se ha tratado de valor vs. crecimiento, pero apuntan que está lógica no se dará en 2023. Aunque el crecimiento puede comportarse mejor el año que viene, no va a ser el factor clave.

Oro para 2023

La disminución del crecimiento del PIB nominal debe apoyar a los mercados de bonos. Efectivamente, a largo plazo, el crecimiento nominal y la rentabilidad de los bonos debe ser aproximadamente igual, como entre los años 90 y 2010. “Pero en la mayoría de los mercados no se ha alcanzado el equilibrio. Solo en EEUU está más claro y nos gustan sus bonos de su gobierno. También la deuda empresarial grado de inversión de EEUU. De todas formas, para la Reserva Federal, dada la inflación, el menor crecimiento probablemente no sea lo suficientemente significativo para verse obligada a recortar sus tipos de interés antes de 2024. Solo puede forzarla un gran accidente, como en Reino Unido”, narra.

El Banco Central Europeo (BCE) puede seguir ajustando, dado el mayor riesgo de inflación, la debilidad del euro y los altos precios de la energía. Esto hace que se mantengan alejados de los bonos europeos. En bonos españoles y otros periféricos todavía podrían cotizarse los efectos del BCE, por lo que esperan que el diferencial de los bonos italianos y españoles aumente. De hecho, creen que la rentabilidad a vencimiento del Bund alemán terminará en 2023 en el 2%.

También ven valor en el oro, al ser una clase de activo a tener cuando los bancos centrales dejan de endurecer su política monetaria y el dólar cae.