Añadir Estrategias de Inversión en Google

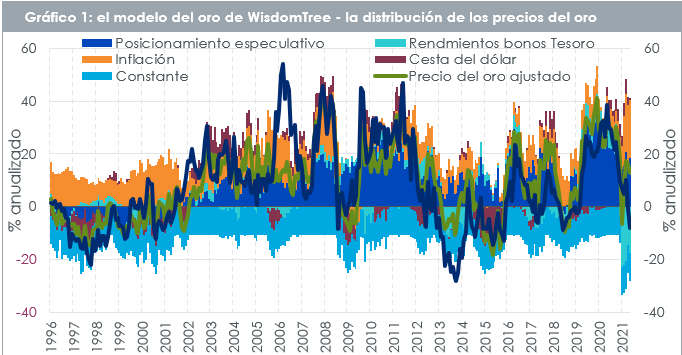

Basados en el marco de nuestro modelo, el oro parece estar muy subvalorado. Aunque la inflación esté al rojo vivo -actualmente por encima del 5% - y, por ende, debería impulsar al valor de la onza por encima de los $2000, por estas horas languidece alrededor de los $1785 . Tal como se aprecia en el Gráfico 1 presentado a continuación, nuestro modelo indica que, en julio de 2021, los precios del oro tendrían que haber subido cerca de un 12% anualizado y no caído un 8% anualizado tal como terminó dándose en la realidad.

Fuente: Bloomberg, el modelo de estimaciones de WisdomTree, con los datos disponibles al cierre del 31 de julio de 2021. El precio del oro ajustado es el precio que el modelo hubiera pronosticado. Si bien la variable no tiene un significado económico, se la utiliza en modelos econométricos para captar otros términos. Se la podría interpretar como en cuánto variarían los precios del oro si todas las demás variables se fijaran en cero (aunque eso no sería realista). Las estimaciones no son indicativas de la rentabilidad a futuro y cualquier inversión está sujeta a riesgos e incertidumbres.

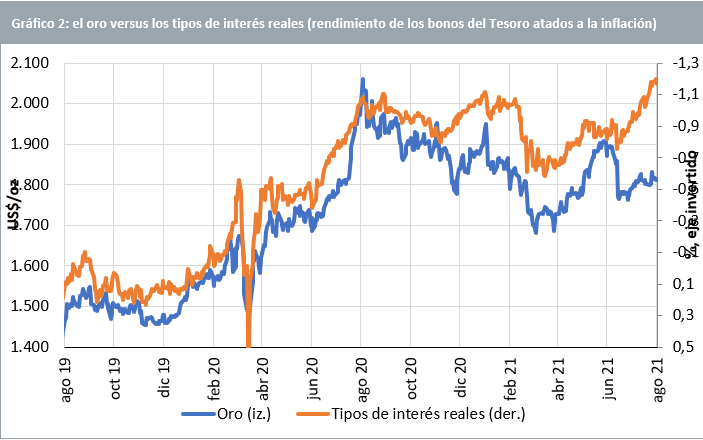

De retomar el oro su comportamiento tradicional, pensamos que debería valorizarse desde los niveles actuales y contrarrestar los obstáculos generados por el incremento moderado de los rendimientos de los bonos del Tesoro y el muy leve enfriamiento de la inflación. Además, el raro comportamiento que el metal precioso ha tenido últimamente, también se refleja en haberse alejado de los tipos de interés reales durante los meses recientes (Gráfico 2). Sin embargo, tal como hemos visto en el pasado, estos alejamientos de corto plazo suelen corregirse (un ejemplo de ello es lo sucedido en noviembre de 2019 y noviembre de 2020).

Fuente: Bloomberg, WisdomTree; período de análisis: 4 de agosto de 2019 – 4 de agosto de 2021. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión está sujeta a riesgos e incertidumbres.

El marco del oro de WisdomTree

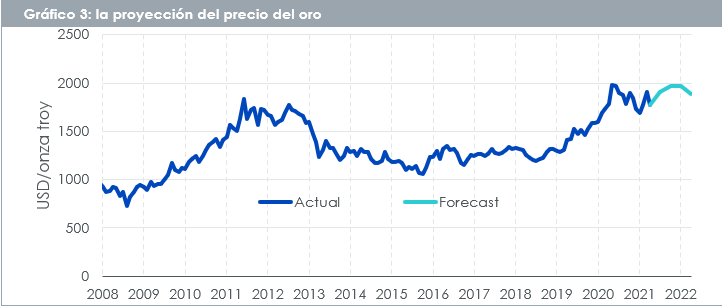

Utilizando nuestro marco de modelo, explicado en nuestro blog del “Oro: cómo valoramos al metal precioso”, realizamos una proyección del precio del oro hasta el segundo trimestre de 2022. Asimismo, estas perspectivas incorporan la visión del consenso de mercado sobre la evolución prevista de las variables macroeconómicas extraída de la encuesta a economistas realizada por Bloomberg en 2021.

Fuente: el modelo de proyecciones de WisdomTree, los datos históricos de Bloomberg y los disponibles al cierre del 31 de julio de 2021. Las estimaciones no son indicativas de la rentabilidad a futuro y cualquier inversión está sujeta a riesgos e incertidumbres.

¿Cuál es el consenso de mercado de las variables económicas que impulsan los resultados?

El consenso de mercado prevé una caída de la inflación del 5.4% de julio de 2021, al 2.6% para el segundo trimestre de 2022. De esta forma, parecería que estuviese siguiendo ampliamente las directrices del banco central con respecto al concepto temporal de la inflación elevada, la cual es impulsada en buena parte por los efectos base.

El consenso también espera que aumenten los rendimientos de los bonos del Tesoro, revirtiendo buena parte de la caída que tuvieron durante los últimos tres meses del año pasado y repuntando posteriormente a niveles no vistos desde 2019.

En cuanto a la cesta del dólar, el consenso prevé que su valor varíe levemente para el horizonte temporal previsto, cayendo levemente desde el 92.6 al momento de redacción (16 de agosto) hasta el 91.0 a finales del horizonte proyectado.

Para ser consistente con el escenario de los temores de una menor presión inflacionaria y el incremento de los rendimientos de los bonos del Tesoro, esperamos que el posicionamiento especulativo se reduzca de los 200 mil contratos netos largos actuales, a los 130 mil netos largos.

Considerando estos supuestos en nuestro modelo, aunque proyectamos una onza de oro cotizando a los $1890 para el segundo trimestre de 2022, podría marcar un pico en los $1970 a fin de año. A pesar de los obstáculos de una inflación moderada y un incremento de los rendimientos de los bonos del Tesoro, el oro en este escenario aún se corregiría al alza producto de su subvaloración.

Otros escenarios

Al escenario de consenso le asignamos una probabilidad de ocurrencia del 40%. Asimismo, exploramos otros escenarios [más detalles pueden ser encontrados aquí]. En un escenario alcista, con una inflación obstinadamente alta y un banco central que no hace nada para contenerla, debería llevar a la onza de oro a marcar un precio récord de $2190. En cambio, en el escenario bajista, una medida de corte restrictivo por parte de la Reserva Federal podría provocar una caída del oro a los $1550/oz.

Conclusiones

El oro actualmente está subvalorado con relación a lo proyectado por nuestro modelo. Si el oro logra corregir su comportamiento, tendrá el potencial de repuntar. De todos modos, por más de que nuestro escenario de consenso esté basado en los obstáculos de una moderación de la inflación y un incremento del rendimiento de los bonos del Tesoro, la onza de oro debería apreciarse desde los niveles de hoy.