Añadir Estrategias de Inversión en Google

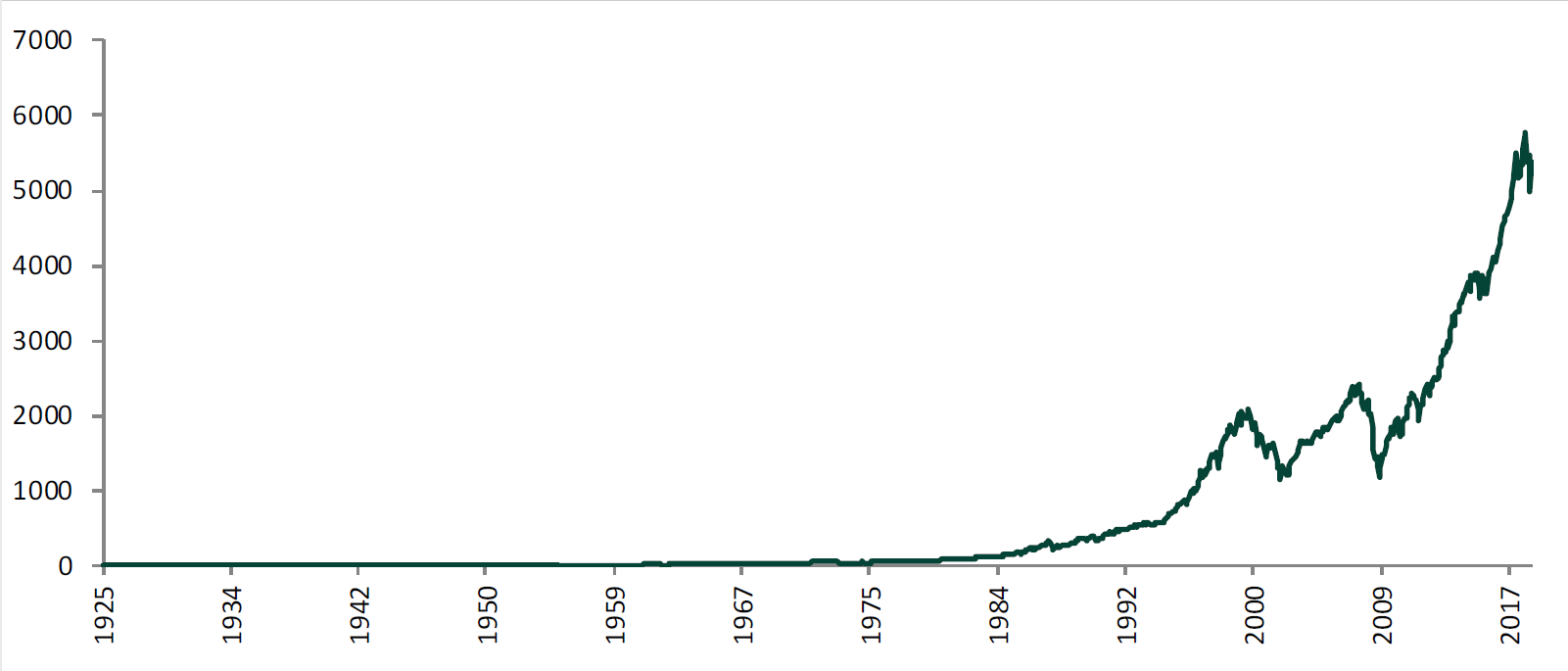

Antes de entrar a valorar el efecto de unas cotizaciones «demasiado elevadas», debemos delimitar un marco de referencia adecuado. En ocasiones el recelo que suscitan los máximos se deriva de que, para ponderar la rentabilidad histórica del mercado, no se ha utilizado la escala correcta. Eche un vistazo al gráfico 1, que muestra la evolución del índice S&P 500 Total Return de Estados Unidos por medio de una escala lineal.

Gráfico 1: Índice S&P 500 Total Return (escala lineal)

Fuente: Global Financial Data, a 1/2/2019. Cotización del índice S&P 500 Total Return (valores en dólares estadounidenses), 31/12/1925-31/1/2019. Las fluctuaciones de la cotización dólar/euro podrían dar rentabilidades superiores o inferiores.

Aparentemente, el gráfico muestra que se ha alcanzado una altura colosal, como si en los últimos 10 años unos meteóricos ascensos hubieran desencadenado resultados desorbitados, mientras que en el tramo más largo del índice las cotizaciones hubieran subido poco a poco. Las apariencias engañan: la escala lineal muestra las rentabilidades durante el periodo, si bien no tiene en cuenta el efecto acumulativo del crecimiento a largo plazo. Dicho de otro modo, los índices bursátiles no vuelven a cero de la noche a la mañana, sino que mantienen cierto vigor durante el siguiente intervalo que, a su vez, puede contribuir a su revalorización en el futuro. Por lo tanto, cuando decimos que un índice asciende con el tiempo es más bien la cifra que lo representa la que lo hace. Sin embargo, a la hora de ilustrar las oscilaciones actuales del mercado, la escala lineal no tiene en cuenta el punto de partida desde el que arranca el repunte. A pesar de su utilidad en muchos ámbitos, entre ellos las fluctuaciones bursátiles a corto plazo, las escalas gráficas se revelan menos eficaces cuando se adopta un punto de vista más amplio.

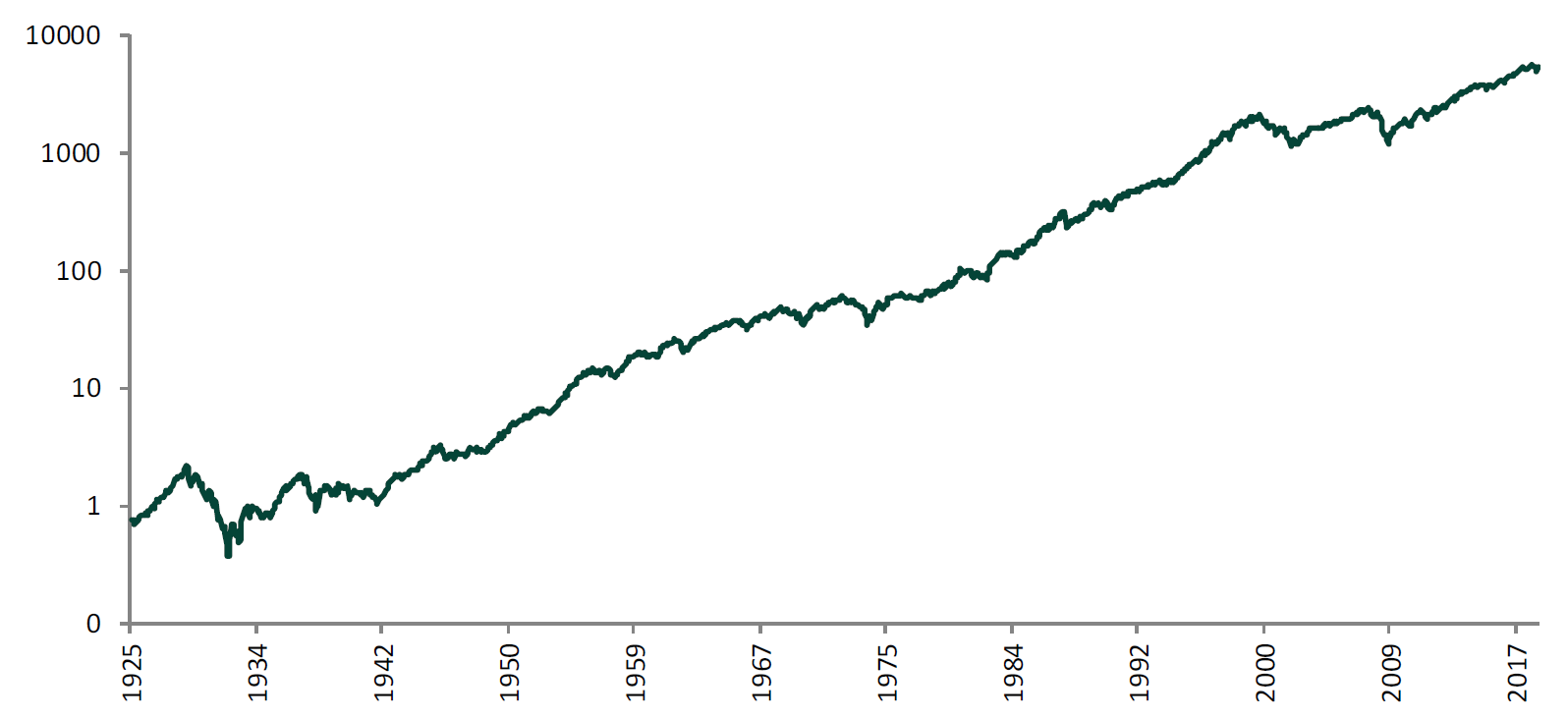

En el gráfico 2 los resultados de los mercados de renta variable a largo plazo se representan de una manera más rigurosa, a través de una escala logarítmica, que muestra exactamente la misma información del índice, pero a una escala más manejable.

Gráfico 2: Índice S&P 500 Total Return (escala logarítmica)

Fuente: Global Financial Data, a 1/2/2019. Cotización del índice S&P 500 Total Return (valores en dólares estadounidenses), 31/12/1925-31/1/2019. Las fluctuaciones de la cotización dólar/euro podrían dar rentabilidades superiores o inferiores.

Esta evolución parece mucho más razonable, ya no vemos la empinada pendiente de más arriba. ¿Cómo es posible? Porque una escala logarítmica se basa en órdenes de magnitud –cambios exponenciales de un mismo número–, representa las variaciones porcentuales idénticas con el mismo movimiento vertical. En otras palabras, toma en consideración el crecimiento acumulado con el tiempo, cuyos cambios se visualizan de modo porcentual.

Por ejemplo, en una escala lineal, un incremento de 200 a 400 se vería igual que el de 2.200 a 2.400, por más que el segundo sea enorme, nada menos que del 100%, y el primero no llegue siquiera al 10%. Si un índice continúa revalorizándose y acumulándose a largo plazo –según se muestra en el gráfico 1–, las mismas diferencias numéricas pierden sentido desde el prisma de los porcentajes.

En la escala logarítmica, un repunte de 200 a 400 se vería muy diferente de uno de 2.200 a 2.400. En cambio, el aumento de 200 a 400 se vería igual que el de 2.000 a 4.000, ya que representan una revalorización del 100%. Gracias a las diferencias porcentuales podemos acercarnos a las oscilaciones bursátiles de la manera real en que nosotros y nuestras carteras las experimentamos. Si un índice sube 100 puntos desde los 10.000 el impacto es mucho menor que si lo hace desde los 10.

Ahora que ya hemos entendido cómo se escalan los datos para observar los cambios porcentuales de la rentabilidad de mercado a lo largo del tiempo, veremos que en el gráfico 2, aunque también se refleje un impulso creciente, este no ha sido como el de un cohete, súbito, único y violento, sino más bien moderado: se observan algunos altibajos más pronunciados que otros, pero, en general, se reparten a lo largo de toda la vida del índice.

No se puede negar que el índice se ha revalorizado con el tiempo, alcanzando habitualmente nuevos máximos. De hecho, desde una perspectiva matemática, para que la tendencia ascendente se mantenga a largo plazo, han de seguir anotándose nuevos máximos. Los mercados alcistas –periodos en los que la cotización de las acciones tiende a ampliarse– presentan una duración y una profundidad variables. La circunstancia de que el mercado haya subido en un cierto porcentaje en un periodo no implica que vaya a caer cuando alcance un umbral determinado. Ya sabe que rentabilidades pasadas no predicen rentabilidades futuras, así que los nuevos máximos no anticipan en ningún caso una caída inminente.

Si los actuales altos niveles del mercado no son necesariamente malos augurios que vigilar, puede que valga la pena evaluar las reacciones de los inversores ante esta coyuntura. ¿La prensa se dedica a alertar de los peligros que nos acechan tras los máximos históricos? Este pesimismo no es necesariamente adverso. Le recordamos que cuando el ánimo inversor pasa del optimismo a la euforia a menudo indica que el mercado podría estar tocando techo. El momento de ser cautos, en cambio, llega cuando se desprecian o subestiman los datos fundamentales negativos.

A partir de ahora siempre que escuche noticias sobre la amenaza que suponen los nuevos máximos, párese a considerar lo siguiente: ¿han utilizado la escala correcta para estudiar el desarrollo del mercado? ¿El estado de ánimo inversor parece exageradamente pesimista ante el «nuevo máximo histórico»? Si, a continuación, analiza la información macroeconómica, ¿todavía cree que debería mantener la cautela? Los máximos que marca la renta variable no significan otra cosa que el mercado ha subido, conque, si siguen haciéndolo, cosechará nuevos máximos y surgirán los mismos temores. No caiga presa de ese sinsentido.

Publicidad

Fisher Investments España ofrece la posibilidad de gestionar su plan de jubilación desde 350.000 euros. Y así poder capitalizar los ahorros actuales para tener una buena jubilación en el futuro sin que se note la pérdida de capacidad adquisitiva.

Descárguese gratuitamente la guía Maneras de evitar 9 errores de inversión y reciba actualizaciones periódicas. En esta guía y sus actualizaciones obtendrá información sobre qué riesgos debería evitar al crear una cartera de inversión, cómo aprovechar las oportunidades de los mercados mundiales o qué tipo de errores debería evitar al invertir en su futuro.

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126. Fisher Investments Ireland Limited es una empresa privada de responsabilidad limitada registrada en Irlanda que también opera bajo la denominación Fisher Investments Europe (“Fisher Investments Europe”). Fisher Investments Ireland Limited y sus nombres comerciales están inscritos en el Registro Mercantil de Irlanda, Fisher Investments Europe y Fisher Investments España, con los números 623847, 629723, y 629724. Fisher Investments Europe es una empresa regulada por el Banco Central de Irlanda. La dirección registrada de Fisher Investments Europe es: 2nd Floor, 3 George’s Dock, International Financial Services Centre, Dublin 1, D01 X5X0 Ireland.

Fisher Investments Europe externaliza parcialmente aspectos de las funciones cotidianas de asesoramiento de inversión, compraventa de valores y gestión de carteras en sus empresas asociadas. En concreto, la elaboración de informes de idoneidad de inversión se lleva a cabo, en parte, a través de Fisher Investments Europe Limited, que opera bajo el nombre de Fisher Investments UK (“Fisher Investments UK”), y la toma de decisiones diaria sobre la estrategia de cartera a través de Fisher Asset Management, LLC, que opera bajo el nombre de (“Fisher Investments”). Tanto Fisher Investments Europe como Fisher Investments UK, Fisher Investments u otras filiales podrían llevar a cabo funciones de compraventa de valores.

Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.