Añadir Estrategias de Inversión en Google

Si bien el IBEX 35 se lleva la atención de pequeños y grandes inversores, el BME Growth presenta oportunidades de gran escalabilidad. Es el caso de estas tres compañías de la bolsa española que el pequeño inversor debería vigilar.

Alquiber Quality, compañía española especializada en renting flexible de vehículos, ha presentado una gran potencial en el último año. Según el análisis de Mira, el precio objetivo podría alcanzar los 30,20 euros por acción, lo que supone un potencial del 144% desde los niveles actuales.

En una valoración por múltiplos, tal y como detalla Mira, Alquiber cotiza con importante descuento. Barata por PER, bajo estimación de resultados 2026, en 6,34x, con crecimiento estimado para su BPA del 36,3%, lo que sitúa al ratio de crecimiento PEG en niveles de clara infravaloración (0,17x). Descuento también por PCF (0,63x) t EV/EBITDA muy contenido, en 3,23x. Balance solvente y elevada rentabilidad ROE. Paga además un dividendo muy interesante.

Bajo criterios de valoración fundamental su recomendación es positiva para Alquiber, para un horizonte de inversión de largo plazo.

Los resultados de 2025 también reflejan el buen comportamiento de la compañía, ya que alcanzó un beneficio neto de 8 millones de euros, un 32% más que en 2024 y sus ingresos aumentaron un 13,7% hasta los 164 millones. El EBITDA creció un 17% hasta los 95,6 millones de euros.

Juan José Rodríguez, director de Relaciones con Inversores de Alquiber, reveló en Estrategias de Inversión que el grupo va a estar centrado en crecer de forma orgánica a través de nuevos contratos y expansión tanto a nivel nacional como internacional.

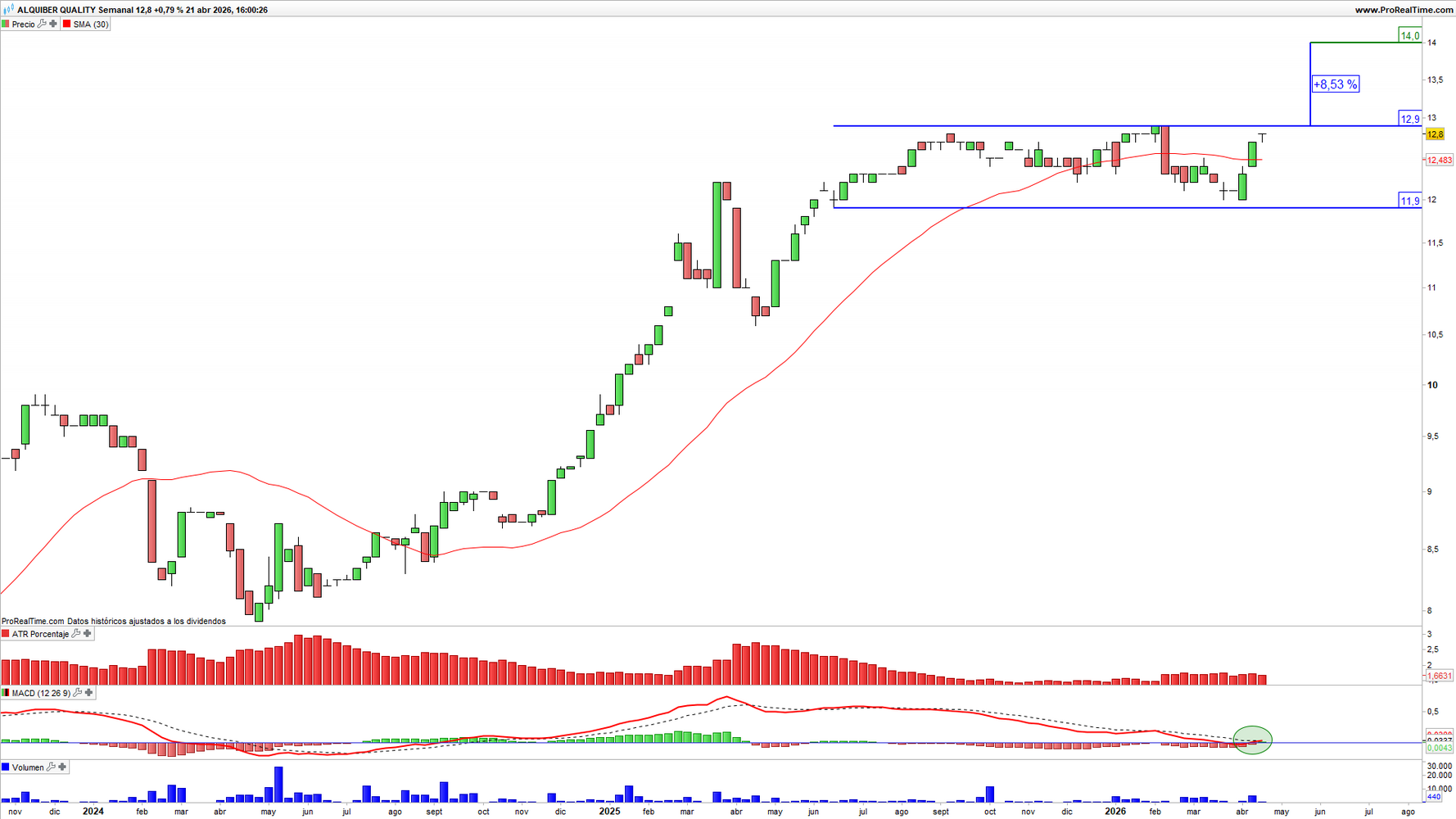

La acción acumula una revalorización del 15,32% desde los 11,10 euros por acción hasta los 12,80 euros actuales. El máximo lo alcanzó el pasado día 12 de febrero donde el valor se elevó hasta los 12,90 euros.

Álvaro Nieto, analista técnico de Estrategias de Inversión, destaca que “el activo se encuentra desarrollando un canal lateral entre los 11,9 euros y 12,9 euros por acción”.

Para Nieto, el rango lateral ha servido para purgar lecturas de extrema sobrecompra sin sacrificar la tendencia alcista de fondo, por lo que considera como escenario de mayor probabilidad que la cotización asista a la superación de los 12,9 euros por acción y se active con ello un objetivo alcista hacia el entorno de los 14 euros por acción.

LLYC, compañía de marketing y corporate affairs, según María Mira, es otra de las compañías que tiene un gran potencial. El precio objetivo asciende hasta los 12,90 euros por acción, que a precios de cotización actuales supone un potencial de revalorización del 128,31%.

En una valoración por múltiplos, Mira señala que bajo estimación de resultados para el cierre de 2026, LLYC no cotiza cara. El mercado paga un PER de 5,38x, con crecimiento estimado para el BPA superior, por lo que el ratio PEG se mantiene por debajo de la unidad. No está cara por PCF, y EV/EBITDA contenido. Elevada rentabilidad ROE, por encima del 16%, balance solvente y rentabilidad dividendo interesante.

Su recomendación es positiva para los títulos de LLYC bajo criterios de valoración fundamental.

La compañía se encuentra ahora en una etapa de integración, tras un periodo de transformación y expansión geográfica. En junio de 2025 adquirió el 60% de Digital Solvers, para reforzar su propuesta de soluciones de innovación y marketing, así como el 30% restante de Lambert.

En el primer semestre del 2025, la compañía registró un aumento en los ingresos operacionales del 6,1% hasta los 45,8 millones de euros. Por su parte, el beneficio neto se situó en 5,9 millones de euros y el EBITDA recurrente aumentó un 15% hasta los 7,9 millones de euros.

En la última semana, la acción acumula una revalorización del 1,83% hasta los 5,55 euros por acción. Desde el punto de vista de Nieto, el activo empieza a mostrar divergencias alcistas en el oscilador MACD debido a que el precio registra mínimos decrecientes; sin embargo, el oscilador responde con mínimos crecientes. Para Nieto, contaremos con una señal de compra para las acciones de LLYC si se registra un precio de cierre semanal por encima de los 6,10 euros por acción, lo que permitiría atacar la cota de los 7,55 euros por acción.

“Mantendremos este escenario positivo a partir de la superación de los 6,10 euros por acción si no se registran cierres semanales inferiores a los 5,40 euros por acción”, destaca.

Making Science, compañía global de aceleración digital, es otra de las compañías con gran potencial dentro del BME Growth. Maria Mira fija el precio objetivo en 16,40 euros por acción, una cifra que, a precios de cotización actuales, implica un potencial del 100%.

Para Mira, los títulos de Making Science cotizan con descuento bajo criterio de valoración fundamental. El mercado paga un PER de 9,6x bajo estimación de resultados para el cierre del año en curso, con crecimiento en el BPA del 37%, lo que sitúa el ratio PEGen niveles de clara infravaloración (0,26x). Descuento también por PCF (4,3x), infravalorada por EV/EBITDA (5,5x). Rentabilidad ROE en torno al 16% y balance robusto.

Su recomendación es positiva para Making Science para una inversión de largo plazo bajo criterios de valoración fundamental.

La compañía digital se encuentra en una etapa de solidez financiera y rentabilidad, impulsadas por su posición en Estados Unidos y por su carácter internacional. En 2025, Making Science obtuvo un aumento del 36,3% hasta los 374 millones de euros y su EBITDA recurrente se elevó hasta los 14,32 millones. Asimismo, la deuda se redujo más de 32 millones de euros hasta los 7 millones. En octubre la compañía vendió su unidad de cloud y ciberseguridad a Lutech por 26 millones de euros.

Como consecuencia de esta evolución, Making Science anunció su primer dividendo de la historia que asciende a 2 millones de euros. José Antonio Martínez Aguilar, CEO de Making Science, destacó que la evolución de la compañía junto a la celebración del 10º aniversario le había permitido repartir este dividendo. Asimismo, subrayó que aunque la compañía no cuente con una política de dividendos definida, “la evolución en rentabilidad debería permitir mantener una retribución al accionista en los próximos años”.

El Plan Estratégico hasta 2027 tiene como objetivo alcanzar un EBITDA situado en el rango de 23 y 27 millones de euros, con una tasa de crecimiento anual compuesto (CAGR) del 20%. El próximo 13 de mayo, además, Making Science celebrará su segunda edición de Investor Day, un encuentro que reunirá a los inversores cuyo mensaje principal será la consistencia y en el que detallará en profundidad los productos y el desarrollo de la compañía.

En la última semana, la cotización avanza un 1,91% hasta los 8 euros por acción. Nieto señala que en el gráfico semanal “destacan sus soportes a largo plazo ubicados entre 7,45 euros y 7,60 euros por acción.

Para Nieto, “las acciones de Making Science se tornarán interesantes si se cierra una vela semanal por encima de los 8,10 euros por acción, lo que impulsa al precio a buscar la parte alta del rango lateral que permanece vigente en los 9,50 euros y los 9,65 euros por acción”.