Añadir Estrategias de Inversión en Google

En el último mes, los índices han tenido un comportamiento lejos del que cabría esperar después del cierre e inicio de 2022/2023. Las bolsas occidentales han seguido subiendo a ambos lados del Atlántico elevando las ganancias anuales a ratios de doble dígito, especialmente en Europa. Índices como el IBEX 35 , el CAC 40, Eurostoxx 50 o el FTSE MIB que suben más del 12% en un año que suponía que iba a ser de cautela ya que los factores que había sobre la mesa en 2022- guerra en Ucrania, inflación, subida de tipos sin saber techo ni tiempo que estarán arriba… - siguen sobre la mesa.

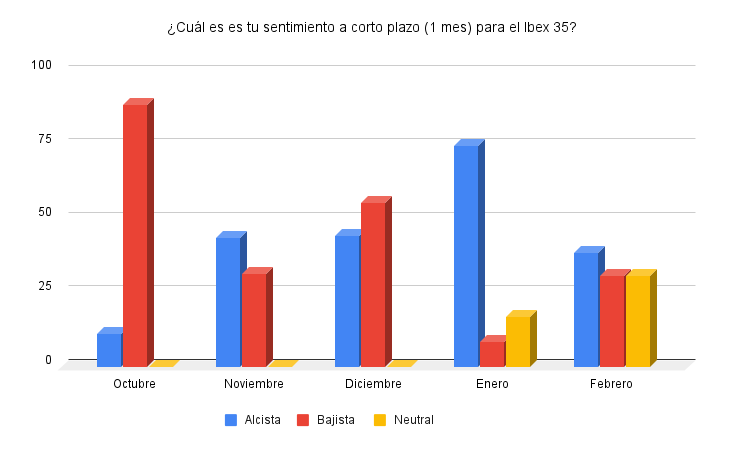

Quizás por eso, los inversores profesionales se muestran más cautos, según se desprende en la última Encuesta de Sentimiento del mes de febrero. Sobre el selectivo español, sube el porcentaje de analistas que se muestran neutrales sobre la evolución del índice en el próximo mes. De hecho, desde octubre, es el nivel más alto de inversores que se muestran neutrales (30,8%) en un momento en que se frena drásticamente el sentimiento alcista sobre el Ibex 35, que pasa del contar con el beneplácito del 75% de los analistas en enero al 38,5% de este mes de febrero. Un período en el que el Ibex 35 sube más del 4%. En este entorno, el porcentaje de bajistas también sube drásticamente desde los niveles de meses previos.

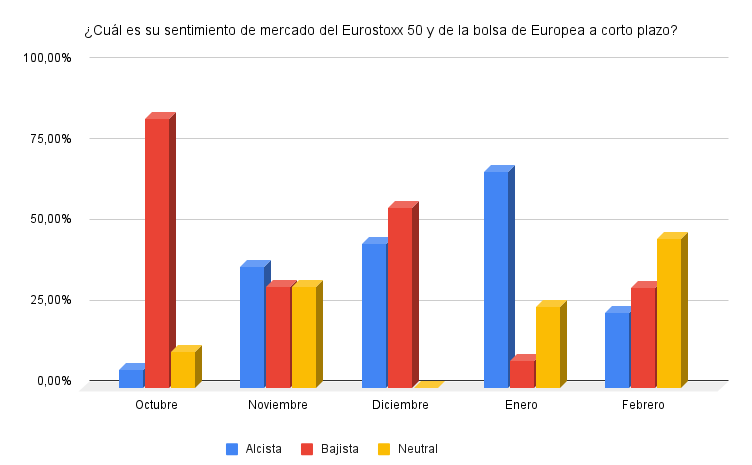

Un fotografía que también se traslada a Europa, aunque en este caso el porcentaje de inversores que se muestran neutrales supera a los que es mantienen alcistas o bajistas sobre el Eurostoxx 50. El 46,2% de los analistas encuestados cree que el mercado se mantendrá en tablas el próximo mes frente al 30,8% que se muestran bajistas y el 23,10% que tienen un sentimiento alcista sobre este mercado.

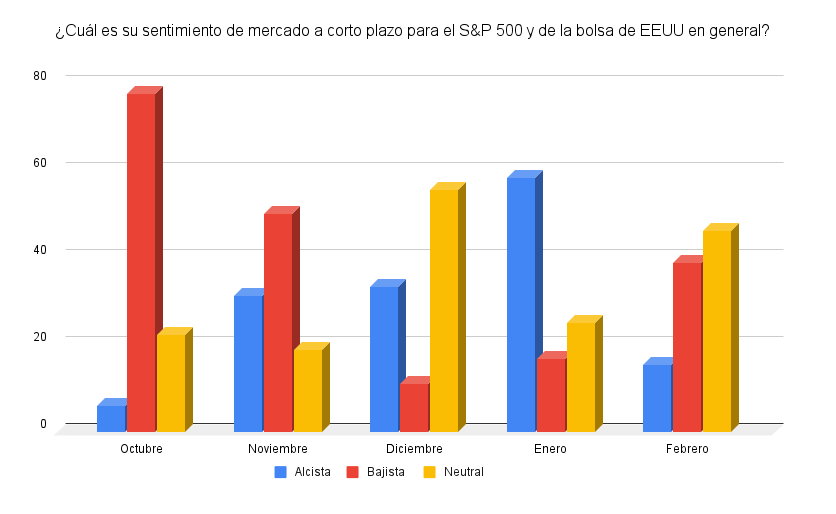

Y ¿en EEUU? Los índices de Wall Street han quedado algo más rezagados en este inicio de año. De hecho, en el último mes, los índices se han movido con rendimientos entre el -0,6% del Dow Jones y el +7% del NASDAQ 100 Esto ha hecho que las lecturas anuales sean algo inferiores a las de sus homólogos del viejo continente, salvo en el caso del índice tecnológico que sube más del 14%. El sentimiento de los analistas sobre este mercado también es de cautela. El 46,2% de los analistas cree que se moverá en terreno neutral el próximo mes frente al 39% que son neutrales. Y los alcistas, en minoría.

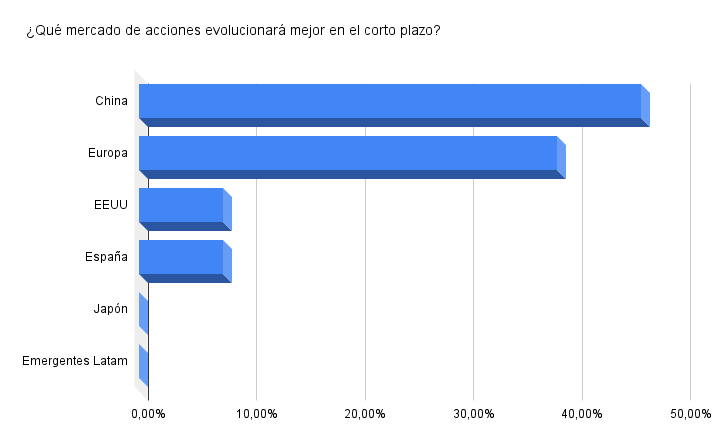

Esto es coherente con el sentimiento sobre cuál será el mercado que mejor evolucionará. Para casi la mitad de los analistas, China podría ser el mercado que mejor evolucione a corto plazo seguido de Europa (que es la elección del 38,5% de los encuestados) y EEUU, al que tan sólo le dan el sello de mercado que mejor evolucionará a corto plazo el 7% de los analistas.

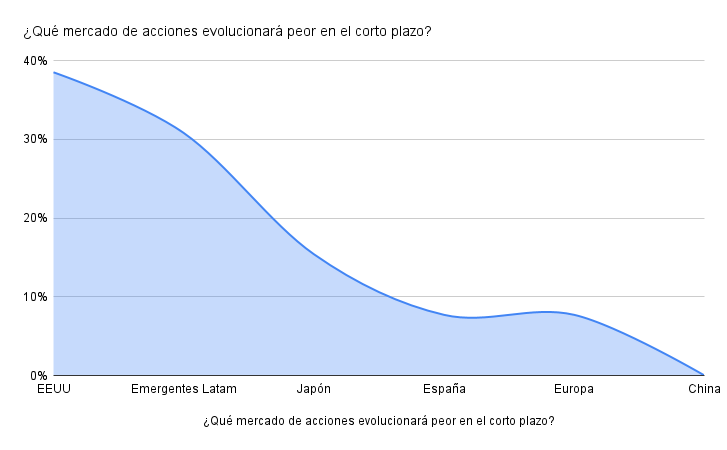

Por el contrario, entre los mercados que peor podrían evolucionar se vuelve a encontrar EEUU a la cabeza, para el 39% de los analistas, seguido de Emergentes Latam o Japón.

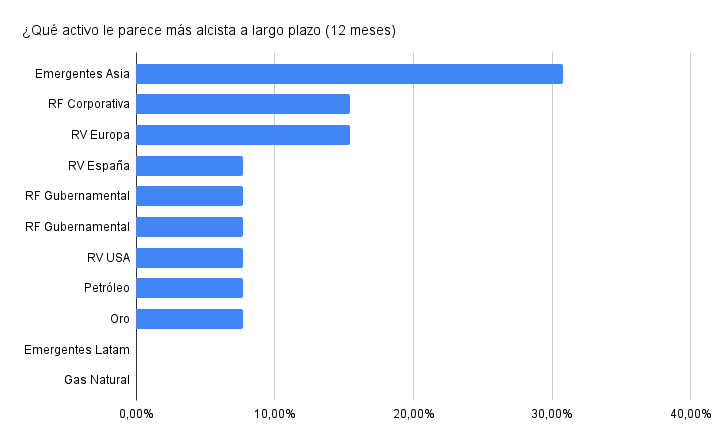

A largo plazo, no destaca que Emergentes Asia sea el activo por el que apuestan más analistas (30,8%) en los próximos doce meses seguido de renta fija corporativa (15%), renta variable Europa (15%) y España (7,7%).

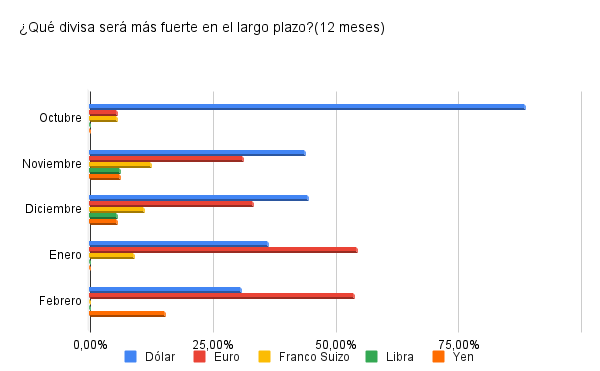

En cuanto a las divisas, el euro sigue siendo la divisa más fuerte. Más de la mitad de los analistas cree que la divisa comunitaria puede seguir subiendo frente al dólar, que pierde votos respecto a las últimas encuestas. El Yen es otro de los activos más votados, frente a libra y franco suizo que apenas reciben ningún voto reseñable.

Vea aquí las encuetas de Sentimiento de mercado anteriores

La Encuesta de Sentimiento de Mercado de Estrategias de inversión se basa en respuestas de más de 30 analistas y expertos que trabajan, de forma profesional, en los mercados financieros. Las respuestas se recolectan en los últimos días del mes anterior al de las previsiones evaluadas.