Zeltia dejará de cotizar en el mercado español este viernes

, aunque el próximo lunes pasará a hacerlo bajo la nomenclatura de Pharma Mar, pues su filial fusionará y absorberá a la matriz. Los inversores de Zeltia recibirán una acción de Pharma Mar por cada título antiguo (relación de canje 1:1), sin compensación en metálico alguna.

Para lograr la relación de canje 1:1 PharmaMar reducirá su capital social mediante el incremento de reservas voluntarias por el que se ha modificado el número de acciones y el valor nominal de éstas. En consecuencia, el capital social de PharmaMar resultante de esta reducción de capital social será de 11.110.244,35 euros, representado por 222.204.887 acciones de 0,05 euros de valor nominal cada una.

Se espera que a partir del lunes 2 de noviembre Pharma Mar comience a cotizar en el Mercado Continuo español, sucediendo a una compañía que hasta pasó por el Ibex 35 hace una década. (Condiciones totales del canje)

Al hilo de esta nueva andadura bursátil y empresarial, Álvaro Blasco, director de ATL Capital, comenta que “Zeltia ha pasado de ser una compañía necesitada de financiación, a tener una facturación considerable que la permite volar sola. La operación tiene sentido. Normalmente en la parte de investigación es en la que más gastos y probablemente más pérdidas puede tener, lógicamente esos resultados negativos están en PharmaMar y, por ello, es lógico que se haga al contrario de lo que podríamos tener en la cabeza. Además, pone como disponible para la venta otras actividades que han sido las que han estado manteniendo ventas, por lo que veo una evolución positiva y una clara advertencia de que la compañía quiere apostar solo por el sector farma, convirtiéndose en una biotecnológica más. Esto hace que la posibilidad de que cotice en EEUU sea muy cierta”.

De hecho, esa posibilidad de salir a cotizar en EEUU recibió un empujón el viernes después de queFDA autorizara a Janssen a comercializar el Yondelis en el país para el tratamiento de sarcoma de tejidos blandos. José Lizán, gestor de SICAVs de Auriga SV, comentaba antes de conocerse esta noticia que "a Zeltia le faltaba el granito de EEUU para terminar de ser la eterna promesa y pasar una normalización de las expectativas sobre su realidad”.

Desde Ahorro Corporación consideran que, tanto la aprobación de la comercialización del Yondelis en Japón (a finales de septiembre), como en EEUU (el viernes pasado) “impulsarán los ingresos por el cobro de royalities”. Así, desde esta casa de análisis manejan una perspectiva de beneficios para 2015 de 19,2 millones de euros (un 46,6% más que en 2014) y unos ingresos de 157,7 millones (un 5,5% más que el año pasado).

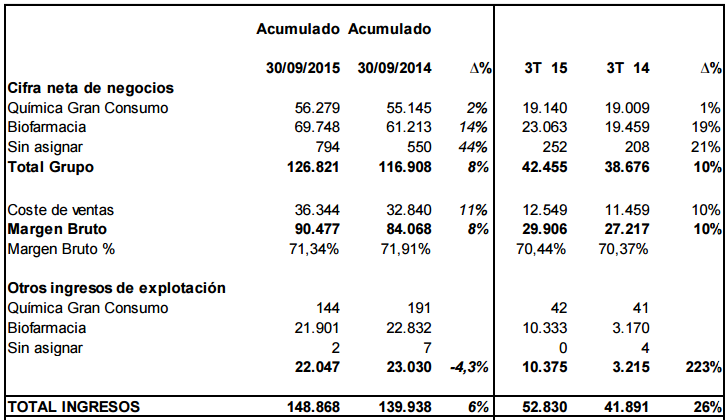

De momento, hasta septiembre las ventas netas totales del grupo ascendieron a 126,8 millones de euros (un 8,5% más). De ellas 65,2 millones (14%) correspondieron al Yondelis, (59,7 millones de ventas comerciales

más 5,5 millones de venta de materia prima a Janssen).

RESULTADOS ZELTIA HASTA SEPTIEMBRE:

El apetito por el valor se puede observar en la revalorización que acumula Zeltia en el año, más de un 50%. Sin embargo, hoy la acción cae con fuerza. Se deja más de un 3% tras cerrar el viernes a las puertas de los máximos anuales marcados en 4,25 euros en marzo. Esta caída le ayuda a descargar sobrecompra, pues el RSI llevaba casi todo el mes en torno a 70 puntos. A corto plazo encuentra soporte en 4,15 euros y, más abajo en 3,90 euros (23,6% de Fibonacci). Por encima de los máximos anuales Zeltia recuperaría precios de cotización de 2010, aunque veremos si lo hace antes de que PharmaMar la suceda en bolsa.

.png)

%%%Le avisamos si ZELTIA alcanza niveles clave|ZEL%%%