Añadir Estrategias de Inversión en Google

Me refiero al hablar del fondo distinto al del sector inmobiliario. Y los 4 fondos son: Okavango Delta; Kalahari; Abante GF European Quality Equity Fund; y Abante Sector Inmobiliario.

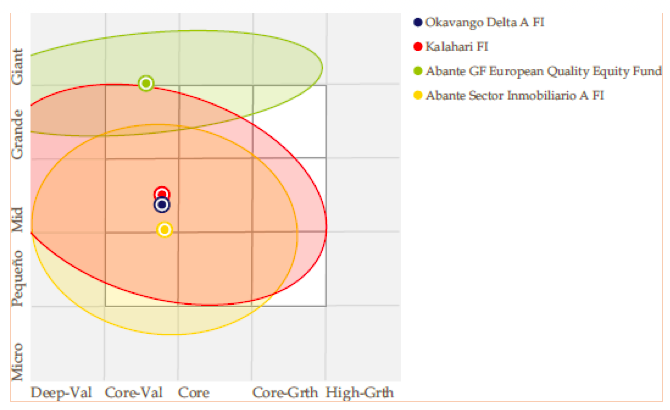

Cada uno de estos fondos es distinto, salvo el Okavango y el Kalahari, que son muy similares. Estos dos últimos son fondos value con sesgo mid cap. Es cierto que la rentabilidad de uno y otro no es la misma, pero comparten algunas tenencias como CaixaBank, Sabadell, Indra, o Acerinox (entre otras). Por sectores también algo se diferencian. Ambos fondos tienen un Sharpe de más de 2 puntos, lo cual es una pasada. Y unas rentabilidades anualizadas sorprendentes, sobre todo el Okavango (el cual tiene una volatilidad bastante mayor también). Los dos fondos son concentrados, con poco más de 20 compañías, y centrados en España.

El fondo de Europa, el European Quality, también es value, pero con una visión más de gran capitalización. Las rentabilidades anualizadas también son muy espectaculares. No solo este año, sino a periodos de 3 y 5. En este caso, la volatilidad no es pequeña y la concentración también es elevada.

Financieros y consumo cíclico son los sectores predominantes, y destacan compañías como Siemens, Societe Generale, Intesa Sanpaolo, o Santander.

Las principales compañías que nos encontramos en este fondo son Aedas Homes, Metrovacesa, Merlin Properties, Inmobiliaria del Sur, Neinor Homes e Inmobiliaria Colonial.

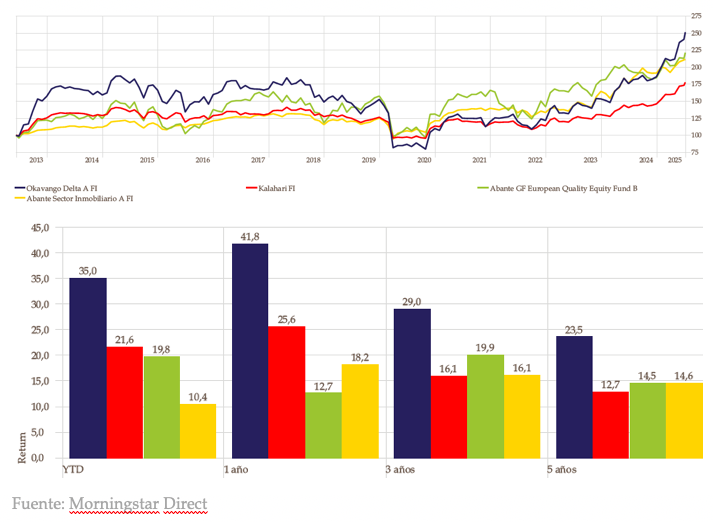

Quiero recordar que en el primer gráfico podéis ver la rentabilidad que llevan este año, alcanzando más del 30%, 20%, o 10%, según qué fondo.